1月23日,“2012年度中国电子信息产业经济运行暨彩电行业研究发布会”在北京举行。大会总结分析了2012年平板电视的发展,并对2013市场做出了预测。奥维咨询(AVC)发布了全年市场数据。

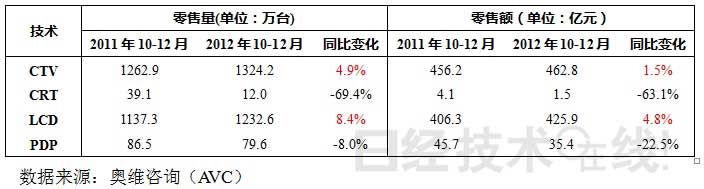

2012年第四季度彩电内量1324.2万台,同比上升4.9%,零售额462.8亿元,同比上升1.5%(见表1)。

表1 2012年第四季度彩电市场零售量及零售额

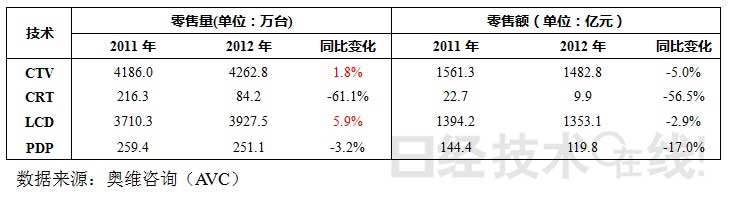

表2 2012年中国彩电市场零售量及零售额

全年销量4262.8万台,同比上升1.8%,零售额1482.8亿元,同比下降5%(见表2)。销量增长的主要原因包括:节能补贴政策的大力拉动,民众需求回暖,企业信心回升。

细分市场

3D电视渗透率逐月提升,全年累计约为33%,快门式和偏光式份额比为6:4,40~49寸仍然是主流。 主要中外品牌全部推出智能电视,集中在高端大尺寸,全年渗透率为32%。

大尺寸液晶电视成为利润增长点。2012年下半年,受业绩压力、上游面板资源及产品结构变动等因素影响,大尺寸电视受到各大厂商追捧,目前占全年总销量的10%。

国产液晶品牌集中在50~60英寸,份额占80%。60寸以上销量32万台,销售额56亿元。日系品牌份额从2011年的84%降至72%;韩系品牌份额由10%升至18%;国产品牌份额从5%升至8%。

数字电视一体机受政策影响大,企业始终采取观望态度,仅部分企业高端机型配置该功能,全年渗透率为21%。

节能补贴产品已成为市场主流,占全年销售量的60%。

2012年热点

华星光电和京东方两条8.5代线投产,合肥鑫昊等离子面板厂投产,绵阳虹欧等离子厂满产,加上原有的合肥京东方和南京熊猫6代线,中国大陆6代线以上已量产数量达7条,超过日本(4条),位列台湾(10条)、韩国(9条)之后。韩、台企业将不得不依靠核心显示技术和制造工艺升级拉开与本土企业的差距。

中国市场全年销量占全球总销量的20%,国产品牌始终占据80%的份额。前6家中国彩电企业全年出货量约5700万台,而日系品牌仅为4500万台。

农村市场规模首超城市,二者份额比为51:49。未来农村市场将成为中国彩电市场扩增的主要来源。

电商渠道份额快速增长。2012年下半年网购大家电在城市日渐兴起,如“618、818”电商大战,正在蚕食线下市场。全年线上销售占整体规模的4.7%,预计2013年将突破8%。

节能补贴拉动行业逆势回升。节能补贴实施前后彩电销量对比如表3所示。12月,补贴机型销量已经占整体销量的92%。

表3 2012年节能补贴实施前后彩电销量对比(数据来源:奥维咨询)

2013年市场走势及预测

国内经济增速放缓,楼市调控持续,上半年的补贴和惠民政策进入变革期,因此,彩电需求恐难出现爆发式增长。

国内电视零售量将达4349万台。其中,线上渠道销量为381万台,线下渠道为3968万台;液晶电视将达4070万台,同比上升4%;等离子电视将达229万台,同比下降9%,CRT电视继续下滑至50万台,同比下降41%。3D电视销量2141万台,占平板电视的49%;智能电视销量2154万台,占平板电视的50%。

未来5年,每年新建家庭需求约900万台,二次购买需求约1200万台,更新换代需求约2500万台,每年共计4600万台。网购将成为主要销售渠道之一,电商探寻新的渠道策略也成为关键。

在需求增长,尺寸结构变化明显等背景下,由于面板产能无明显增长,供应将比2012年明显偏紧。另外,将会形成小尺寸电视供应缺货、中尺寸单边供货、大尺寸各家强势推进的现象。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们