回顾2009年,在中国液晶电视市场上发生了众多大事,其中,有三件大事备受业内人士关注。

大事之一:市场增速戏剧性反弹

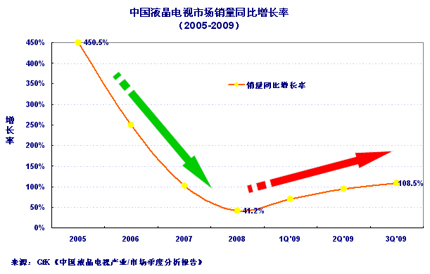

2009年,中国液晶电视市场的第一亮点就是增长速度戏剧性反弹。说增速戏剧性反弹,是因为2009年中国液晶电视的表现出乎大家预料。从2005年开始,虽然中国液晶电视市场规模一直在扩大,但增长速度却年年缩小,2005年,中国液晶电视市场销售规模的增速为450%,随后基本上是每年减少一半,到2008年,增速已经下降到41%。2008年4季度,全球性经济危机冲击中国,所以业界对2009年中国液晶电视市场的预计基本是规模继续扩大,增速进一步递减,预计市场规模增速大约在20~30%之间。

但是,2009年1季度,中国液晶电视市场的表现却大大出乎人们预料,销量同比增长70%!随后的几个季度,市场表现越来越好,到2009年3季度,中国液晶电视市场销量规模同比增长超过100%!GfK中国预测,2009年中国液晶电视市场零售量将达到2300万台,比2008年增长92%,远远超过2008年末时的预测数据。

中国液晶电视市场在2009年初就出现增速戏剧性反弹的主要原因如下:

1. 产业结构加速升级。2009年,液晶电视替代CRT电视已进入了一个加速期,从一季度的销售情况来看,CRT电视销量大幅萎缩了50%以上,且主要的缩减区域在三四级市场,被称作CRT生存土壤的三四级市场也在向平板时代迈进,这一转变的剧烈程度是令人乍舌的。

2. 各大节日促销旺。2009年元旦,平板电视出现爆发性增长,北京家电卖场火爆景象超乎预期,销售额与去年同期相比激增近50%。09年元旦一周液晶电视销销量同比增幅达到148%,而液晶电视均价与去年同期相比下降超过了四成。

3. 国产品牌齐降价。2009年1季度,国产品牌液晶电视均价降幅高达14.3%,各品牌价格降幅均超过了8%,部分品牌均价降幅超过了15%。价格的下降有效地促进了国产品牌销量的增长。2009年1季度国产品牌销量同比增幅达到了135%,部分品牌销量增幅更是超过了150%,国产品牌液晶电视销量比重也大幅上升至70%。

4. 家电下乡显成效。2009年1季度液晶电视三四级市场销量保持了快速增长,同比增幅达到了111.2%。财政部经济建设司、商务部综合司日前联合发布最新一轮的“全国家电下乡产品项目招标公告”显示,最新一期的家电下乡招标彩电的最高限价已提高至3500元,等离子电视首次纳入下乡彩电的范围。限价范围的提高为32”、37”液晶电视向三四级市场推进提供了政策上的扶持。另外家电下乡对液晶电视市场产生的结构性影响也不可忽视,CRT销量的大幅下滑被液晶电视所补足,这也成为液晶电视销量大幅增长的主要原因。

大事之二:县级市场迅速扩张

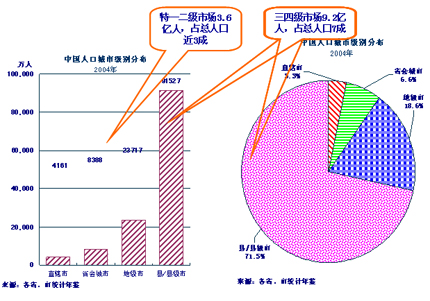

中国有2000个以上的县和县级市,4万多个乡镇,这些市场称为县级市场,也称三四级市场。家电下乡政策是推动中国液晶电视从城市市场向县级市场扩张的原因之一。

实际上,中国政府的家电下乡政策试点是从2007年12月开始的(当时的试点城市是3省1市)。2007年4季度,县级市场在中国整个液晶电视市场上的销量份额还不足20%。虽然那时候液晶电视在中国三四级市场上还没有明显的启动迹象,但GfK中国预见到了这个市场爆发的可能。2008年4月,在“奇美电子中国高清数字电视论坛”上,我们提出了“三四级市场,中国液晶电视产业的新机遇”的观点。当时的主要理由是:

1. 人口规模巨大。中国有13亿人口,其中超过9亿人在三四级市场,超过总人口的70%。

2. 经济潜力巨大。在中国的经济总量中,超过45%的GDP是三四级市场创造的,社会消费品零售额中,超过40%发生在三四级市场。

3. 收入水平提升。在中国的三四级市场上,分为两类人群,一是城镇人口,另一是农村人口,这两类人的收入都逐年上升。另外,虽然这个人群的收入平均低于城市家庭的收入,但其中20%人群组的收入,已经达到城市中等收入家庭的水平。

4. 液晶电视价格下降。中国的液晶电视市场的平均价格,以每年30~40%的速度下降,随着价格的进一步下调,将进入三四级市场可接受的价格区间。

面对中国三四级液晶电视市场,有企业坚信拥有中国七成人口的市场一定潜力巨大。在2008年的时候,看好中国三四级市场的主要是几大国内品牌,它们从2008年上半年开始,布局并精耕细作三四级市场,加大液晶电视在各门店的展台空间,到2008年末和2009年初,中国的三四级液晶电视市场开始启动了,2008年4季度,三四级液晶电视市场已经占到总体液晶电视市场的30%。据GfK预测,到2010年,三四级液晶电视市场份额将超过40%。

大事之三:中国企业加紧布局上游产业

中国液晶电视市场的“增速戏剧性反弹”和“县级市场迅速扩张”使得中国液晶电视市场在全球的地位大大提高,中国液晶电视市场成为全球液晶电视市场增长的重要驱动力之一。在2009年6月,技术在线!发表了“全球平板看“金砖”,“金砖”平板看中国”的分析,展示了中国液晶电视市场在全球的重要地位。在全球平板电视(液晶加等离子电视)增速大幅放缓的态势下,金砖四国平板电视销量同比增长72%,远远超过全球24%的平均增长速度。从总量上看,金砖四国平板电视销量占全球市场的25%,也就是说,全球市场销售4台平板电视,就有1台是在金砖四国售出的。再看中国,平板电视销量占金砖四国中的份额为69%。这就是说,中国平板电视市场,在金砖四国中占据了绝对的主力地位。

然而,中国液晶电视市场的重要地位还只是局限在整机市场,或者说是下游产业,在上中游产业(如,液晶电视面板、模组、玻璃基板等),中国还是处于弱势地位。曾经有位国内彩电企业的老总说过,中国如果没有液晶电视面板产业,国内品牌就不可能真正的站起来。可以说,缺少液晶电视上游产业,是国内彩电品牌的痛处之一。

但是,中国液晶电视产业链的短板有望彻底改变。首先,国内彩电大型企业向液晶电视模组产业发起了冲击,海信、TCL、康佳等纷纷投资上马了液晶电视模组生产线,打响了中国企业进军液晶上游产业的第一枪,这些投资约为10亿元人民币;接着,2009年国内的液晶面板生产线也冲破坚冰纷纷上马,如,京东方的6代、8代面板生产线,TCL的8.5代面板生产线,同时,国外品牌,如日本的夏普、韩国的三星和LG,都在中国投资了6代、7.5代、8.5代面板生产线,这些投资已经不是10亿元人民币级别的了,而是数百亿元人民币级别的投资。另外液晶玻璃基板生产线的投资在中国也已经开始了。

中国国内液晶电视上游产业的布局,将大大提升中国核心竞争力以及在全球液晶电视市场的地位。

但是,本文不得不提醒大家,机会与风险永远同在。2010年中国液晶电视市场与产业就存在以下风险。

风险之一:过分追求销量增长

经历了2009年中国液晶电视 “市场增速戏剧性反弹”的一幕,一些国内品牌收获很大,年度销量同比增长超过了200%,也有一些品牌表现欠佳(主要是国外品牌),年度销量增长很低、或没有增长、甚至略为下降。无论哪些品牌,都对于2010年中国液晶电视市场雄心勃勃。曾经表现优秀的品牌,希望更上一层楼;曾经表现稍差的品牌,希望咸鱼翻身。

这种急于求胜的心理可以理解,但过分追求销量增长,可能给企业带来损失利润、核心竞争力难以提高的风险。在追求销量增长上,一些中外品牌在中国平板电视市场上都领略过“得意”的欢欣,也经历过“追悔”的痛苦。当一些品牌小战告捷(销量增长)之后,往往显得有些“春风得意”,于是,定下更高的销量目标,试图更上一层楼。但是,“小战告捷”,并没有真正拉开与对手之间的竞争实力距离,要想进一步提升销量,往往是以降低价格或者加大促销力度为见效最快的工具,而这样做的结果很可能是以牺牲利润,或持续发展竞争力为代价。

风险之二:过分依赖低价策略

在中国液晶电视市场上,竞争相当激烈。为了迅速提升市场销量,一些品牌往往过分依赖低价策略。

以日本索尼某款液晶电视品牌为例,2005年及更早的时候,它曾在中国市场上采取高价策略,结果是其市场份额极低;2005年末到2008年上半年,索尼频繁采用低价策略,到2008年2季度,该品牌的价格定位指数(PPI, Price Positioning Index),曾降低至106(该品牌或系列的平均价格,与市场平均水平的比值),即该品牌液晶电视的价位水平,仅比市场平均水平高6%,作为一个日本品牌,这个价格定位就太低了。作为回报,该品牌的市场份额一路攀升,2008年1季度在城市市场上的销额份额曾超过了14%。但是,该品牌的盈利状况却不尽如人意,结果是得了市场丢了利润。

从该品牌2009年新品上市的情况可以看出,它开始调整自己的价格策略,新品价格定位指数PPI为129.6,新品价格水平高出市场平均水平的近30%,和2008年的价格定位相比,提升了许多。显然,该品牌已经认识到“过分依赖低价策略”的害处,不愿在中国液晶电视市场上继续打价格大战了。当然,该品牌在调整了其价格策略之后,市场表现究竟如何,还需要进一步关注。

某些国内品牌,也在犯上述品牌的同样错误。为了赢得市场销量,过分使用低价策略,价格定位指数甚至已经降低到70了,比市场平均水平低30%。这样的低价策略,虽然使该品牌获得了自认为理想的市场销量,但从长远看,潜在风险也是很大的。当然,如果该品牌本来就拥有低成本的优势的话,可以长期坚持低价策略,可能会出现另一种结果。

本文不是反对低价策略,而是想指出,全线采用低价策略、过分依赖低价策略、长期采用低价策略的风险是很大的,它很有可能以丢失企业利润、损失品牌形象、削弱核心竞争力为代价。

风险之三:过分扩张销售渠道

这个风险主要针对国外液晶电视品牌。因为国外品牌的产品构成、渠道实力、价格定位、品牌形象等,均与国内品牌有很大的不同。

2009年中国液晶电视市场上的“县级市场迅速扩张”,为国内外品牌带来了令人惊喜的市场机会。一些国外品牌面对这个市场机会曾经采取的是保守的策略,它们认为机会在于保住现有城市市场,集中兵力守住城市市场,暂不向三四级市场扩张。现在,一些国外品牌改变了原有的保守策略,走向另一个极端,它们开始大刀阔斧地改变原有的“依赖中心城市”战略,试图通过发展区域代理商,将渠道拓展到中国约2000个的县级市场。

我们称这种战略为“撒大网捕小鱼”策略,所谓撒大网,就是说在县级市场全面铺开,通过当地代理商最大能力覆盖全部市场,所谓捕小鱼,就是指在县级市场上卖出数量较小的液晶电视。不言而喻,这种方法虽然扩大了国外品牌的地盘,从城市走向县级市场,但弊端是效率低下和效益低下。所谓效率低下,是指由于战线过长、缺乏精耕细作、每个市场规模偏小等原因,导致的投入产出比效率低下。所谓效益低下,是指多数县级市场消费者需求还不成熟,小尺寸、低端产品偏多,导致的产品利润偏低、甚至亏损。

国外品牌在渠道拓展策略上,如果采取保守的策略,集中兵力守住城市市场,将带来可能丢失市场机会的风险。但是,采取激进的策略,将渠道全面铺向三四级市场,又可能带来效率低下和效益低下的风险。国外品牌如何在保守策略和激进策略之间掌握平衡呢?请参考笔者的另一篇分析:家电下乡――决战中间地带(特约撰稿人:叶平)

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们