上次报道回顾了2009年全球电视市场。并通过供货量、销售额及价格的走势,对电视市场的恢复、中国市场的动态,以及名为“LED TV”的LED背照灯液晶电视等促进市场扩大的正面因素进行了分析。

这次将结合2010年都会出现哪些机会,对今后的市场做一展望。

锐增的“替代需求”

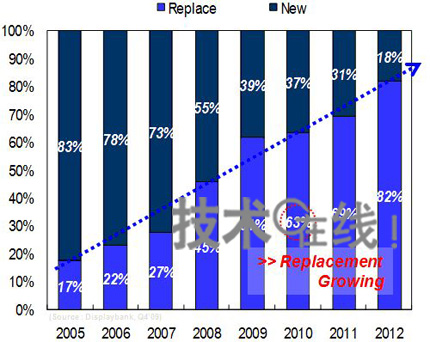

【1】将FPD电视需求分为新需求和替代需求

这里试着将所有FPD电视需求分为“新需求”和“替代需求”。所谓新需求是指随着家庭及人口增加,由第二、第三台电视的购买行为等新产生的FPD电视需求。而替代需求则是将CRT电视及背投电视等换成FPD电视的换购需求。

替代需求持续增加,2008~2009年占到了半数以上,估计2010年将达到所有FPD电视需求的63%,推动市场不断扩大。

FPD电视新需求和替代需求的比例(2009年为推测值,2010年以后预测值)

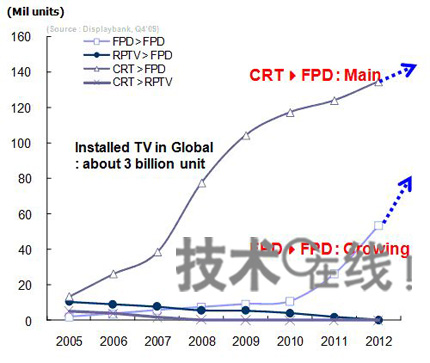

【2】按显示元件划分的替代需求

替代需求锐增的原因何在呢?

从按照显示元件划分的替代需求来看,从CRT电视向其他电视的过渡成为最大增长因素。据推测,目前全球正在使用的电视数量约有30亿台。进入21世纪后,原来的模拟CRT电视开始以发达市场国家为中心向数字电视过渡。与此同时,出现了原来的CRT电视移至卧室,而将FPD电视摆放到客厅中的趋势。虽然其中也包括从CRT电视向背投电视或内置调谐器的CRT电视过渡的事例,但这一部分在所有需求中所占比例较小,大部分是向FPD电视过渡的。

按显示元件划分的替代需求发展变化(2009年为推测值,2010年以后预测值)

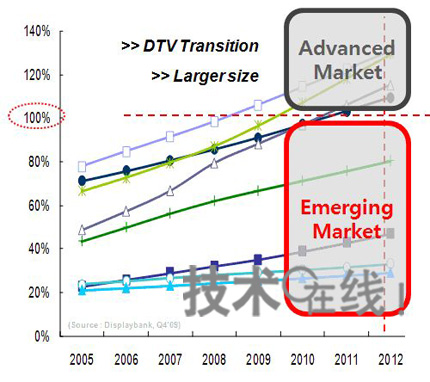

【3】按地区划分的替代需求

如下图所示,在发达市场国家(图中的Advanced Market),向数字电视的过渡以及替代CRT电视已得到顺利推进,FPD电视进入饱和状态。

而新兴市场国家(图中的Emerging Market)不同,由于电视普及率低等原因,增长空间还很大,将继发达市场国家之后继续存在CRT代替需求。在新兴市场国家中,中国在政策推动下激发出需求,即使是农村地区,从CRT电视向液晶电视过渡的替代需求也很庞大。而在其他增长性市场中,屏幕尺寸较小的低价位FPD电视的需求也有望呈暴发性增长,因此有充分理由认为FPD电视市场今后仍将不断扩大。

那么,发达市场国家是否已不存在能够激发出需求的因素呢?

答案是否定的。发达市场国家仍然存在着FPD电视换购需求。由于最初FPD电视价格很高,因此很难进行换购。不过,随着价格下降,出现故障后进行修理与购买新机的成本差距在逐渐缩小。另外再加上高画质等要求,因此新需求还会继续产生。这一点在背投电视中尤为明显,由于更换灯管的成本会持续发生,因此多数消费者会选择新购买FPD电视。

按地区划分的电视市场饱和度(2009年为推测值,2010年以后为预测值)

FPD电视增长的领头羊

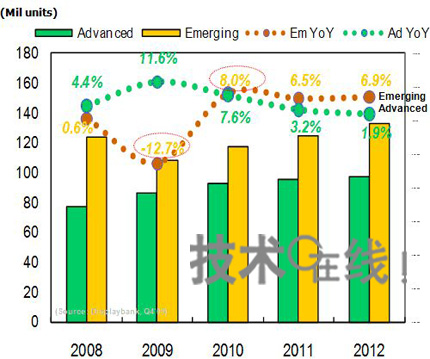

【1】增长显著的新兴市场国家

2009年新兴市场国家的电视总供货量比2008年减少12.7%。原因是液晶电视的价格仍很高。不过,新兴市场国家的液晶电视需求在2009年下半年出现增加,预计2010年该市场的电视总供货量将比2009年增加8.0%。

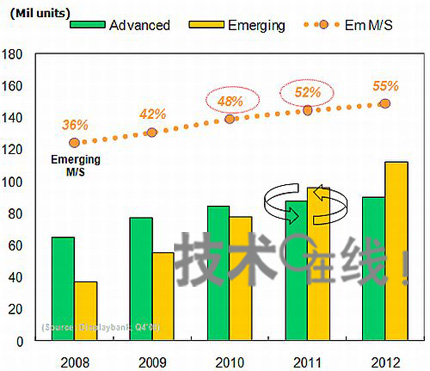

发达市场国家和新兴市场国家的电视总供货量(2009年为推测值,2010年以后为预测值)

液晶电视供货量在新兴市场国家占有的比例持续上升。目前发达市场国家占到50%以上,而今后预计从2011年起新兴市场国家将反超发达市场国家,达到52%。

发达市场国家和新兴市场国家的液晶电视供货量(2009年为推测值,2010年以后为预测值)

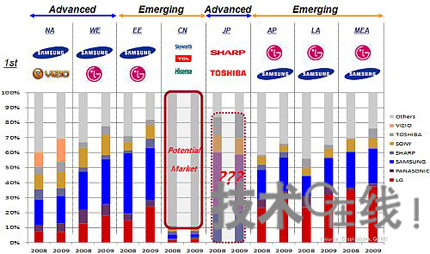

【2】各厂商有擅长和不擅长的市场

从按照厂商划分的各市场的电视份额来看,在大部分地区都是韩国三星电子和LG电子占据优势。但中国市场的情况不同,这些全球顶级厂商的势力较弱,而中国本土厂商则十分强势。中国市场虽然存在较大的价格障碍,但已逐渐显露出液晶电视最大需方的趋势,对全球大厂商而言,有望成为新的增长市场。

而另一方面,中国厂商目前的销售额以内需为中心,必须要向海外进军,扩大市场范围。因此,中国厂商今后不仅要分析国内市场,而且还要分析海外市场,致力于开拓新业务。

日本电视厂商在日本市场上拥有强势。但要想实现持续增长,就必须在新兴市场国家寻找突破口,同时为进一步扩大在发达市场国家的份额而采取新的战略。

这样一来,各厂商需要采取的对策会各不相同,但同时也存在相同之处,这就是随着新兴市场的不断扩大,2010年该市场的竞争将会更加激烈。这些也许会推动FPD电视价格降低,对市场增长起到正面作用,但同时也要求厂商拿出可提高利润率的解决方案。

各地区中主要电视厂商的市场份额(2009年为推测值,2010年以后为预测值)

【3】LED背照灯液晶电视

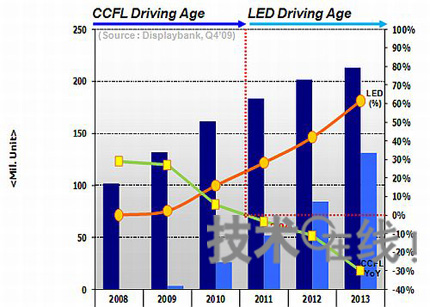

2009年LED背照灯液晶电视(LED TV)市场规模为360万台,2010年将迅速扩大至3200万台,这相当于整个液晶电视市场的19%,估计LED背照灯液晶电视时代将由此到来。使用CCFL(冷阴极射线管)背照灯的液晶电视预计在2011年以后出现负增长。今后,LED背照灯液晶电视将承担起推动背照灯液晶电视增长的角色。

2010年各电视厂商将转变在LED背照灯液晶电视方面的战略,从原来“高端战略”改为“大众化战略”。将以环保、低耗电、超薄等特点为优势,全面展开普及。估计3D电视的亮相也将起到推动作用。LED背照灯液晶面电视有望由此实现持续增长。预计到2013年规模将达到1亿5600万台,这一数值相当于整个液晶电视市场的69.1%。

LED背照灯液晶电视市场的展望(2009年为推测值,2010年以后为预测值)

LED背照灯液晶电视的优越性

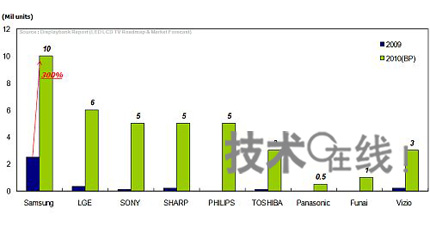

2010年大型组装厂商的LED背照灯液晶电视总产量台数将突破4000万台。

从各公司的计划来看,三星电子为1000万台以上,LG电子、索尼及夏普分别为500万~700万台。实际上,早在2009年下半年起,众多组装厂商及面板厂商就已开始强化LED背照灯液晶电视的产品线。同时还在强化供应链,努力提高价格竞争力。

各厂商的LED背照灯液晶电视目标供货量

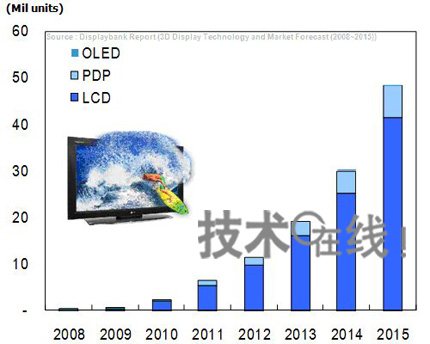

【4】3D及跨界电视

3D电视从技术看涉足门槛并不高,有望在多种市场上推广。因此,2010年起大厂商必然会积极涉足3D电视市场。

原来在内容不足及价格等因素的影响下,3D电视市场很难扩大。而现在不同,不仅电影及游戏等内容不断增加,而且电视厂商也在计划上市3D电视,已经具备扩大市场的条件。从2010年起,3D电视市场实现扩大的基础将全面建立起来。

由此可见,在“2010 International CES”上“3D”成为最热门话题的现象并非偶然。

3D电视市场的展望(2009年为推测值,2010年以后预测值)

3D电视市场的全面启动将使电视市场发生急剧变化。对于这一趋势,笔者以“Do”这一词汇来比喻。原来的电视只是停留在“Watch”的层面上,而现在电视正处于急剧的模式变迁中,向“Do TV”的方向发展。

这一变化从手机的发展趋势来看比较容易理解。最初的手机只要能够“通话”就足够了。而现在的手机不同,除了通话之外,还要能够上网、玩游戏、欣赏音视频、拍摄照片及视频,功能趋于多样化。电视估计也将发生同样的变化。

要不了多久,通过为电视增加更多功能而形成竞争力的时期就会到来。现在遥控器已有所变化,出现了除更换频道外还可通过触摸输入来操作的产品,以及具备移动电视功能的产品。

产品趋势的变化

下次笔者将分析中长期的电视市场,总结电视市场今后的动向。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们