正如从京东方科技集团有限公司(BOE Technology Group)、华星光电技术有限公司(Shenzhen China Star Optoelectronics Technology)、昆山龙飞光电有限公司(Infovision Optelectronics Kunshan)的发布资料中看到的那样,目前向中国第七代(7G)生产线(底板尺寸为1950mm×2250mm)和第八代(8G)生产线(底板尺寸为2200mm×2500mm)的大规模设备投资计划接连不断。韩国厂商和台湾厂商对大陆的投资热也愈发活跃。

这是一个看好中国的巨大内需的举动。在需求不断扩大的中国,预计32英寸级别的液晶面板将继续成为主流,2013年将需要年4300万张左右。虽然需要进行在大屏幕液晶面板方面具有高收益性的第七~八代等大规模设备投资,不过真正需要的投资究竟为几家呢?我们将根据中国市场的需求量,来考察工厂的建设数量。

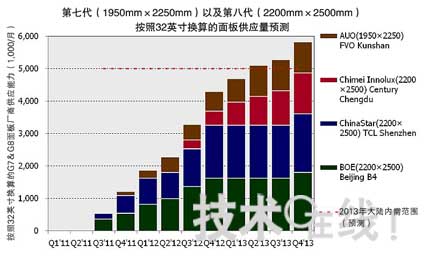

根据我们将要发行的《FPD供需平衡/投资动向调查报告》(季刊),因大规模设备投资而备受瞩目的第七代玻璃底板,可以裁切12张32英寸的液晶面板,而采用第八代玻璃底板的话,可以裁切18张32英寸的液晶面板。因此,中国需要在30英寸以上液晶面板中裁切效率最出色的第八代生产线。

下面推算一下最有可能顺利推进第七代和第八代生产线投资的京东方、华星光电、奇美电子(Chimei Innolux)、友达光电(AU Optronics)这四家厂商的产能。在将成品率一律假定为90%时,2013年的产能按照32英寸液晶面板换算,毎月将超过500万张。

面板瞄准中国市场时,中国国内需要的32英寸液晶面板需求(下图的虚线)只需包括第七代在内的四家厂商的生产线便可完全满足。如果是第八代投资的话,只需建设三条生产线便可满足中国国内市场2013年的需求。

第七代及第八代液晶面板供应量预测(按照32英寸换算)

如果在中国国内能够获得大规模投资许可的生产线有五处的话,那么供应量将远远超过内需。因此,从躲避风险的意义上来看,政府必定会优先扶植国内面板厂商。对于来自国外的大规模新投资提案,必然会采取严格设置条件以抑制投资的措施。

各大液晶面板厂商计划通过积极向中国进行大规模投资,向当地生产转移,以提高收益性。不过,要是加上夏普的南京工厂、韩国LG显示器的广州工厂以及韩国三星电子的苏州工厂等计划,对于中国的内需的来说,将产生较大剩余。

通过中国国内的第七~八代生产线投资,有望供应大量的32~42英寸液晶面板。最终,中国国内的液晶电视机大屏幕化将会迅速推进、面板也会大量消耗,而剩余部分将转为出口到其他国家。无法否认的是,这将加速国外市场上的竞争,由此而产生的生产成本和销售价格的急剧下滑将波及全球。那么,中国国内的大规模投资真能与业务的收益性相吻合吗?各大液晶面板厂商的经营判断能力正在经受考验。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们