产能是增加的,出货是减少的,4K是翻倍的,供需是反转的,TV面板价格高位徘徊,但已显疲态,整机厂经历寒冬,但春天近在眼前,2017年上半年,全球TV面板市场发生了那些变化?下面将为您一一剖析。

低位持平的出货

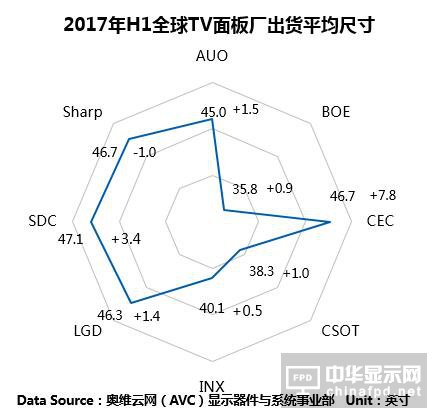

2017年H1,全球TV面板共计出货122.8M,同比下滑0.5%,出货面积共计64.8M㎡,同比增长8.4%。2016年H1,受地震,工艺等影响,全球TV面板出货量大幅下滑。2016年H2,随着CEC、CSOT、BOE等面板厂新增产能爬坡逐步结束,产能有所增加,虽然受到年底工厂关闭,松下产能转移等影响,但从2017年H1出货面积同比增长8.4%可以看出,产能仍是正增长的。之所以出货量仍微幅降低,主要因素在于全球TV面板大尺寸化消耗产能所致,奥维云网(AVC)显示器件与系统事业部数据显示,2017年H1全球TV面板出货平均尺寸为42.3寸,同比增长1.7寸,增长部分消耗的产能大于增长产能,导致了出货量与去年同期低位持平。

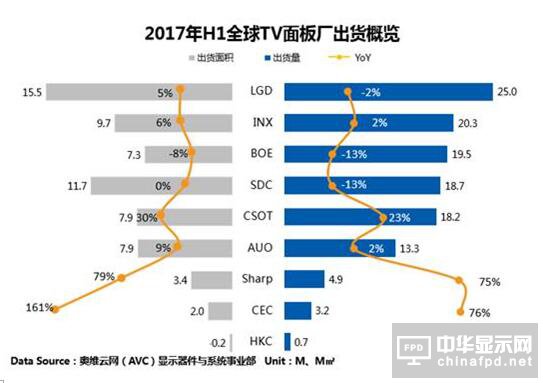

分面板厂出货情况来看:

LGD依靠庞大的产能支撑,出货量总体保持稳定,无论在出货量,还是在出货面积来看,均稳占第一;

INX出货量名列第二,但从其生产尺寸来看,上半年出货平均尺寸为40.1寸,偏向于中小尺寸;

BOE出货量排名第三,同比下降13%,主要原因在于B8产线部分产能转移至NB,使其TV面板产能有所降低,上半年出货面积位列第六。

SDC由于关闭L7-1产线,TV面板出货量同比下降13%,但由于其主要生产40寸等中小尺寸为主,这让SDC在L7-1工厂关闭后TV面板出货平均尺寸增加3.4寸之多,上半年出货平均尺寸来到47.1寸,为各家面板厂之最,出货面积位列第二;

CSOT在去年T2工厂产能逐步爬满,17H1TV面板出货量同比增长23%,是出货数量增长最大的面板厂,但同样因32寸占比较高,出货平均尺寸仅38.3寸;

Sharp提升10代线稼动率后,出货量大增,同比增长75%,拥有大量60寸、70寸等大尺寸面板出货的Sharp,平均尺寸也达到46.7寸;

CEC由于8.5代线产能爬坡完毕,出货量同比增长76%,且生产尺寸与去年32寸、39寸为主变为主要以39寸、55寸、65寸为主,这使其出货面积同比增长161%,涨幅巨大。

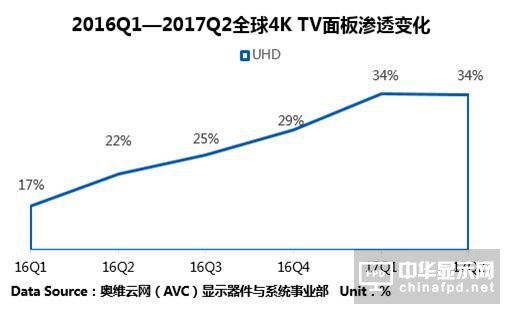

4K渗透率一年内翻倍

2016年一季度,全球4KTV面板渗透率仅为17%,经过一年的时间,渗透率已达到34%,增长17个百分点,涨幅惊人。

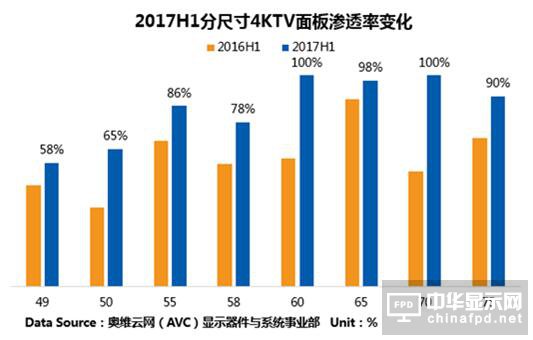

分尺寸渗透情况来看,60寸、70寸4K渗透率由16年H1的61%和54%,到今年已达到100%,65寸4K渗透率也已达98%,总体来看,各尺寸4K渗透率均有不同幅度的上涨。

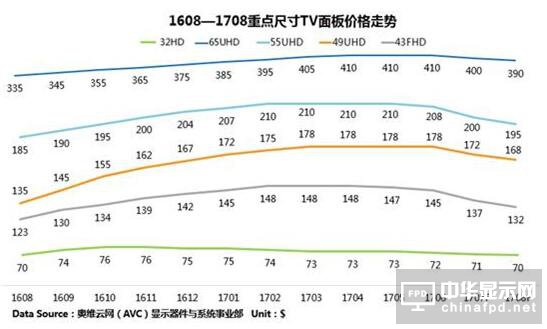

价格拐点已经来临

2016年H1,板价格已降至冰点,随之而来的台湾地震,三星工艺等问题,2016年H1全球TV面板出货量同比骤降8.2%,供需出现反转,面板价格开启长达一年的上涨,到2017年H1,32HD、43FHD、49UHD、55UHD分别上涨43%、51%、44%、22%,如此巨大的涨幅让各家面板厂纷纷盈利,而整机厂则面临庞大的成本压力,不得不采取涨价方式保证利润,而TV整机的整体涨价也严重影响了终端市场销量,销量下滑的背景下使得渠道库存逐步攀升,从而对整机厂出货构成影响,奥维云网(AVC)显示器件与系统事业部数据显示2017年H1全球整机出货同比下滑3.5%,而整机厂出货不顺亦使工厂库存水涨船高,各家不得不调整面板采购量,导致全球TV面板供需比再次出现反转。

而供需比的反转也使处于高位的TV面板价格出现松动,尤其在7月整机厂采购量集中减少,以此和面板厂协商价格,使价格在采购旺季来临之前有一个较大幅度的下降。这样即使8/9月份面板采购有所回升,但终端市场有明显改善之前面板价格很难改变下降趋势,但是跌幅会有所放缓,整机厂可以用较低成本采购面板。

受制于全球TV面板出货不佳的市场背景下,预计2017年H2,TV面板价格整体将采取缓降态势,在一定程度上降低整机成本,间接激活市场,面板采购量也将随之回暖,预计下半年全球TV面板供需整体趋于平稳。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们