1998年9月,北方彩晶从日本DTI(东芝和IBM的合资企业)引进了一条第1代液晶面板生产线,由于没有核心技术,企业无法持续发展。2003年中国有企业再次引进液晶面板生产线,但是由于专利费用导致产品价格没有竞争力,这次尝试也以失败告终。到了2008年,海关数据显示,2008年中国面板业贸易逆差达到历史最高峰的1487.96亿人民币(按照2008年底汇率计算)。中国需求的液晶面板在很长时间中完全依赖进口,甚至中国每年的进口物资消费排行中,液晶面板仅次于石油、铁矿石、芯片,而位居第四位。

崛起历史 从贸易逆差到世界第一

显然十年前,中国面板企业基本处于“一穷二白”的状态,面板需求基本依靠进口来满足。然而到了2018年,仅仅十年的时间,中国面板行业已经有了惊人的变化。而据IHS(数据统计与分析公司)统计数据来看,2018年中国预计将成为全球最大的平板显示生产地区,占比将达到全球市场的35%。

不仅规模上拥有优势,中国面板企业的技术脚步也开始逐渐跟上国际的节奏。京东方在绵阳拥有第6代柔性AMOLED生产线,华星光电第6代柔性LTPS-AMOLED项目和第11代TFT-LCD及AMOLED项目也在建设中。此外维信诺以及和辉光电都在AMOLED以及柔性OLED上大举进军。

要知道面板产业曾经是日系以及韩系企业的天下,如今中国内地规模渐成第一,促进这一结果的原因有很多。有的人认为中国能取得这样的成果,主要是因为日韩主动放弃低端面板产业,转而专心发展高端显示技术。笔者认为这种想法其实缺乏对于中国面板产业的全面认识。

外国企业真的有这么善良,让中国面板产业承接规模优势吗?是否中国面板企业目前的生产成果的都是别人不要的“低端果实”?带着这些问题我们来看看中国面板行业的发展和未来。

真是施舍?外国企业没这么善良

2013年国家发改委依法对韩国三星、LG,中国台湾地区奇美、友达,中华映管,瀚宇彩晶等六家国际大型液晶面板生产企业2001年至2006年的价格垄断行为进行了处罚,期间6家境外企业共召开了53次私下会议,协商面板产量,数量,价格以及相关的技术信息,已达到对内地出售面板步调一致。

另外这些面板企业也曾一起操纵美国市场的面板价格,可见所谓的低端面板其实并不存在,只要你没有这个产业,只要这个市场没有竞争对手,那么即便是最基础的非晶硅LCD面板,也能用来获取巨额利润。

其实世界的面板产业正在发生变化。日本面板企业接连判断失误。松下等企业押宝等离子失败,同时日本面板企业对于韩国面板产业产能扩张报以怀疑的态度。而后正是由于韩国低价面板的崛起,导致日本在中国这个重要的市场发声能力日益减弱。

、

目前日本显示企业已经走联合之路 JDI由东芝、索尼、日立旗下显示事业整合而成

虽然日本曾经是面板市场的霸主,但日本天生市场规模不够,因此必须要加入全球市场的竞争。由于策略的失误,日本面板产业失去打造规模化优势的时机。目前只能寄希望于技术优势,从而可以再次获得垄断地位。

随着日本面板企业的发展受挫,面板行业在韩国发展壮大。其实韩国面临的困局和日本也是比较类似。韩国本身的市场规模无法支撑这个市场的发展。但是韩国利用规模优势带来的价格优势杀入了全世界的市场。从而的奠定了韩国面板将近十年的辉煌。

有意思的是韩国面板企业走过的路,和中国面板企业走过的路大致相同,都是从高价学习技术,然后最后以低价产品杀入市场,可以说是“乱拳打死老师傅”的典型。现在中国这个新的徒弟正在崛起。但是这并非日韩主动放弃规模优势。日本以及韩国面临中国这样的竞争对手,在规模上已经没有办法获得优势,继续与中国PK规模力不从心,因此只能期望在技术压制中国,从而夺取顶端市场的利润。

三大特点 为何面板产业落户中国

那么为什么在强敌环伺的环境中,中国面板产业能够杀出自己的道路呢?我们要分析面板产业的基本特点。液晶面板产业是技术密集型、资金密集型、劳动密集型的产业。仅仅有资金或者仅仅有技术都是难以支持面板产业快速发展的。过去中国面板产业难以发展,资金短缺的问题其实并不是根本,最重要的还是技术上底子太弱。

新千年伊始,中国企业在面板行业的尝试之所以失败,就是技术上缺乏根基。而在2008年之后,中国开始走上“重引进同时重吸收”的道路,企业不再依靠购买落后产业线作为核心发展手段。在购买落后生产线的同时,中国企业高薪引进人才,在技术上持续发力,可以说2008年到2018年这十年时间正是中国面板产业技术原始积累的阶段。

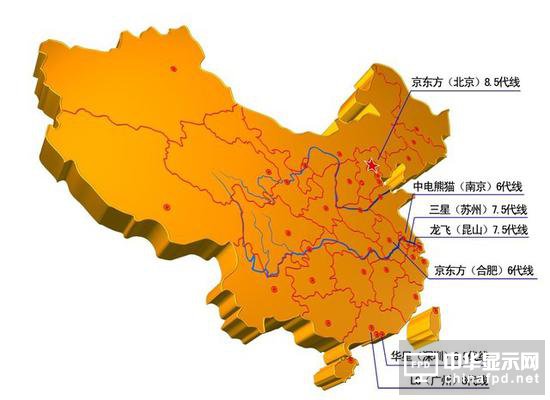

同时面板产业是资金密集型产业,没有大规模的资金投入,在面板行业是玩不转的。而资金密集型并不是意味着有钱就行,这其中需要政府的大力支持。面板产业需要大量的土地。而在获得土地上如果政府不予支持,或者说提高获取土地的成本,显然任何面板企业面对这样的局面都是举步维艰的。比如BOE(京东方)绵阳第6代柔性AMOLED生产线总投资465亿元人民币,,占地1200亩,建筑面积达到了70万平米房;同时BOE(京东方)福州第8.5代新型半导体显示器件生产线,总投资也达到了300亿元。

同时面板需要大量的劳动力,同时劳动力的知识水平要得到保障。最近十年中国社会的经济发展恰恰可以提供这样的劳动力,其成本低,知识水平不断提升,这一点是东南亚等市场无法提供的。

中国面板产业的发展,离不开国民经济的快速提升,这是最坚实的基础。然而有了后盾,没有目标也是不行的。中国政府的政策支持,中国市场不断增长的需求以及面板行业技术的发展共同作用,所以才有了中国面板产业现状的规模。

政策和市场 中国面板产业逆袭的杀手锏

除了中国市场符合面板产业发展的三大特点之外,中国政府的政策支持,这一点也是非常重要的。首先除了土地上的支持之外,中国金融企业对于面板企业的支持也是一个重要原因。毕竟获取如此大的投资,如果没有资本市场的力量,仅仅依靠生产和盈利在初期是无法周转的。面板生产线从建设到盈利,周期要在三五年,而这个时间段之内盈利能力是很弱的。

过去,由于高度依赖进口,中国对液晶面板的进口关税税率较低,2005年确定为3%。而随着中国面板企业的崛起,2012年中国的面板进口关税随即提高到5%,目前则是根据世代线不同实施不同税率(2012年规定32英寸及以上不含背光模组液晶显示板的税率将由原暂定的3%提高到5%,根据海关总署公告2017年第65号关于2018年关税调整方案的公告来看,目前液晶玻璃基板,6代(1850mm×1500mm)以上不含6代的税率为4%,而液晶玻璃基板6代(1850mm×1500mm)及以下税率为6%,点击查看政策)。这种做法增加了国外面板企业的进入中国市场的成本。

除了政府,市场对于中国面板企业的促进也是非常重要的一环。2008年开始,中国对于显示产品的消费需求不断增长。小到手机,大到家用平板电视以及商用拼接显示屏,显示开始变得无处不在。而满足如此之多的显示需求,面板是最基础的需求。虽然LED大屏以及投影产品也可以满足一部分需求,但是面板技术依旧是目前应用最为广泛的技术。#p#分页标题#e#

尤其是这几年中国开始出现消费升级的趋势,对于4K电视等高阶产品的消化,中国已经是当之无愧的NO.1。中国电子视像行业协会的数据显示,2018年底中国4K电视渗透率将达到58%。而全球4K电视的渗透率还在30%的水平徘徊。这说明了中国市场对最新显示技术的接受度是全球领先的。

如何发展 让竞争来得更猛烈些

说了这么多中国面板产业的优势,那么中国真的可以高枕无忧了吗?从目前的世界形势来看,面板产业已经集中到了东亚地区。能否符合面板产业发展的地区并不多,其他地区想要原始积累显然并不那么容易。欧美地区人力成本太高,无法具有价格优势;东南亚地区人力成本低,但是缺乏技术支持;印度是一个具有潜力的地区,这一点值得注意。

同时中国面板产业也有自身的缺点,第一就是技术的上还无法和第一梯队进行竞争,所以中国面板企业一定要保证创新;第二就是中国面板企业上游实力比较弱,比如液晶材料,偏光片等组件的生产还没有一个完整的产业链,因此从深层次来讲,中国的面板企业价格仍旧不能完全自主。

随着中国经济社会的发展,中国面板产业的原有优势也在变化。比如人力成本上中国市场已经不再具有优势,同时由于和先进企业技术的代差缩小,中国面板企业无法再通过学习来进步,未来需要依靠自己进行自主研发。这一点中国面板企业也并没有完全做好准备。

另外笔者认为还有一个较大的风险,中国面板企业很多都是单一企业,并不像三星是规模巨大的综合体。这样中国面板企业的抗风险能力就比较弱,试错的成本太高。三星属于产业链高度整合的代表,而目前中国企业布局分散,联合不足,没办法形成国家或者地区性的力量体系,因此也就无法确立话语权和定价权。

当然,综合来看,中国的面板企业的优势大于劣势,虽然有人说中国面板的生产量已经太大。但产量是中国面板产业目前唯一的杀手锏,如果自动缩减产量,笔者认为这是“自废武功”,显然控制产量的时机还没有到。同时中国面板企业不能一味着眼于国内,需要形成联盟积极参与全世界市场的竞争,为面板产业的转移做好准备。虽然目前来看中国已经成为面板产业的核心地区之一,但是目前主要是以量取胜,大而不强,坚持自主创新同时形成联盟,积极的参与到国际市场的竞争,笔者认为这才是中国面板产业的远景。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们