本文来源:中国电子报

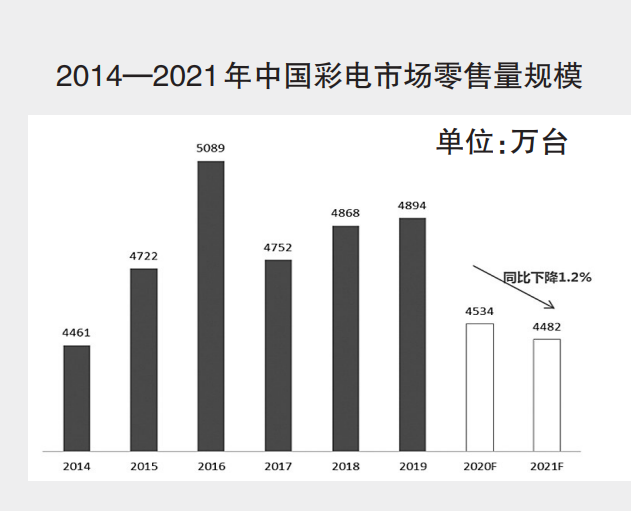

2020年初突如其来的疫情令中国家电市场迎来前所未有的挑战。据奥维云网(AVC)全渠道推总数据,2020年1~3季度中国家电市场全品类零售额规模同比下降15.7%,其中大家电品类下滑明显,彩电市场零售量规模同比下降 8.2% ,零售额规模同比下降17.8%。中国彩电行业已经进入存量竞争阶段,疫情影响加剧了行业困境,预计2020年中国彩电市场零售量规模4534万台,同比下降7.4%,零售额规模1165亿元,同比下降14.9%。

数据来源:奥维云网(AVC)预测数据

数据来源:奥维云网(AVC)预测数据

▶ 规模:2021中国彩电市场将现“量跌额增”局面

进入2021年,中国彩电行业将面对更加复杂和变化的环境,供给和需求面临新的挑战,市场将进入盘整期:

1.中国经济由负转正,全球经济恢复性反弹

2020年第三季度中国GDP增速由负转正,经济整体向好。2021年中国经济发展预计恢复增长,但受疫情和全球经济的影响,增长速度放缓。从全球经济来看,新冠肺炎疫情的影响仍在,并且正由发达国家转向新兴市场,加之地缘政治的不确定性,全球经济呈恢复性增长,预计增速为5.2%,基本恢复至2019年水平。

2.中国消费开启内循环,消费潜力巨大

2020 年第三季度中国社会消费品零售总额恢复增长,9 月实现增速9.9%。十一假期,餐饮、旅游、电影等消费迎来爆发期,中国消费呈逐步复原趋势。2021年中国将超过美国成为全球第一大消费国,而在中国14亿人口中中等收入人群高达4亿,未来中国国内市场消费需求充足,消费内循环将成为主力。

3.上游面板供给紧缩,全球整机需求保持微增

三星显示计划2020年年底停止生产LCD面板,同时LG也关闭韩国本土京畿道坡州7代和8代LCD生产线。面对韩系面板厂的退出,2020年全球显示终端需求却迎来增长,面板供不应求的状态显现。2020年6月开始 ,面板价格进 入上升通道 ,2021年随着奥运会、欧洲杯、美洲杯等体育赛事的恢复,全球显示需求基本保持不变,奥维睿沃(RVO)预测数据显示,2021年全球整机出货量将达2.3亿台,同比微增0.4%。面板供应方面,韩厂退出供给收紧,国内新开产能受疫情影响爬坡延后,同时疫情影响下办公设备需求激增,显示器面板供应增加,电视面板产能不足短时间内将持续。奥维睿沃(RVO)预测,2021年全球面板出货量将达2.68亿片,同比下降0.7%。

4.中国彩电需求饱和,规模遇天花板

国家统计局数据显示,2020年第三季度中国商品房零售额实现同比增长1.6%,但商品房零售面积仍同比下降 3.3%。房地产与中国家电新增需求的相关性较强,但受中国对房地产的政策管控以及经济发展影响,中国房地产进入调整维稳期,中国家电新增需求放缓。中国彩电市场新技术产品发展缓慢,OLED电视、8K电视、激光电视、量子点电视等新技术产品市场份额不足5%,这就造成液晶电视产品换新周期加长,更新换代需求减缓。电视是中国工业中较早发展和成熟的产业之一,家庭普及率与其他家电产品相比处于较高水平,2018年开始电视百户拥有量出现下降,电视产品的二次购买需求减弱。

整体而言,奥维云网(AVC)预计2021年中国彩电市场零售量规模将达 到4482万台 ,同比下降1.2%;中国彩电价格战情况有所改善,市场回归提升结构改善经营质量,零售额规模将达到1263亿元,同比增长8.4%。

▶ 趋势:多因素推动彩电市场高质量发展

虽然彩电市场规模表现呈下降态势,但产品结构升级、企业回归利润导向将成为彩电行业的主旋律。彩电市场的消费环境也在改变,社会阶层从新兴中产向上层中产和精英阶层转变;消费主体从60/70后向80/90/00 后转变;消费地域从一、二线城市向三线及以下城市转变。另一方面,随着互联网的发展,彩电购物场景从线下延展到线上,再到全渠道融合,不同渠道场景扮演的角色逐步清晰,线上与线下渠道多元化发展。

具体而言,奥维云网(AVC)分析认为,2021 年中国彩电市场运行将呈现以下趋势:

趋势1:行业从高规模阶段向高质量阶段发展

2021年面板涨价导致整机成本不断攀升,据奥维云网(AVC)研究,2020年面板占整机成本比例维持在 50%~60%左右。虽然面板成本上涨增加了整机企业的运营难度,但也在一定程度上抑制了彩电行业的低价竞争,而转向技术竞争、产品竞争、服务竞争的良性轨道。2017 年中国彩电市场进入存量时代后,市场竞争加剧。在经过了连续三年的价格下降后,2021年中国彩电行业长期的价格战困境将有所改善,预计彩电市场零售均价恢复至2808元,同比增长9.3%。价格回升为企业产品结构调整提供了契机,中高端产品市场份额将回升,预计2021年4000~10000元价格段产品份额将提升3.8%,万元以上价格段份额将提升0.7%。

趋势2:渠道模式多元化发展

疫情影响下,线上市场规模不断增长,同时线上销售模式也在不断创新,电商直播成为2020年最火爆的销售模式。奥维云网(AVC)消费者调研结果显示 ,65.2%的用户购买过直播产品,其中购买家电产品的占比为28.3%。2021 年疫情影响减弱,线上市场规模有所回落,奥维云网(AVC)预计2021年中国彩电市场线上渠道份额将达62.9%,较去年同期下降0.8个百分点。

同时线上产品与线下产品的均价差距正在扩大,预计 2021年线上彩电市场均价为2162元,线下彩电市场均价为3929元,价差达到1767元。线上渠道和线下渠道作为两种不同的消费场景,为消费者带来的消费体验也有所不同,在产品结构升级的趋势下,线上和线下的渠道定位越来越分化。未来线下将以提供高端产品和高品质体验为主;线上成为企业规模增长的主要拉动力,未来将以高性价比产品和便捷快速的体验为主。

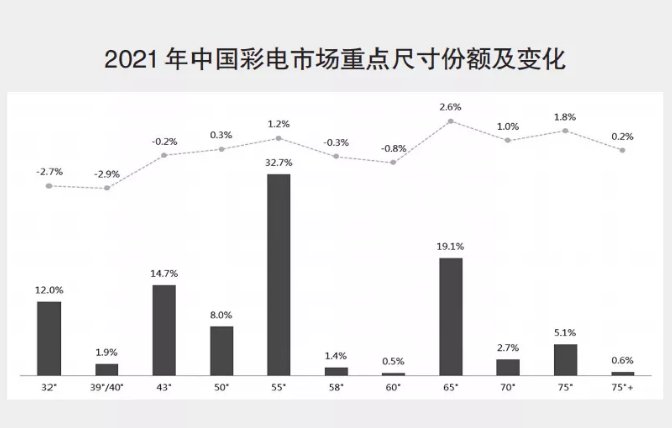

趋势3:大屏化进程持续且速度加快

2020 年由于疫情影响物流和安装,尺寸向一大一小聚拢,32英寸和43英寸产品重新受到消费者青睐,同时65英寸和75英寸大尺寸产品也迎来增长。奥维云网(AVC)分析认为,2021年彩电行业大尺寸化进程继续,65 英寸和 75英寸产品市场份额保持增长,预计分别增长2.6%和1.8%;2021年中国彩电市场平均尺寸将增加至 53.1英寸,与2020年相比增长1.9英寸,大尺寸化进程的速度加快。

数据来源:奥维云网(AVC)预测数据

彩电行业发展至今,其市场驱动力不断发生着变化。我国从上世纪70年代开始发展黑白电视机,依靠庞大的人口基数和产品市场空白形成巨大的市场购买力,彩电成为各地政府和企业投资的热点,人口规模驱动下,彩电行业成为我国改革开放以来发展较为成熟的行业之一。上世纪80-90年代,在相关政策支持下,彩电产业快速壮大,成本降低使电视产品成为家家户户都能拥有的必需品。这一阶段产业规模驱动成为主动力,彩电市场不断掀起价格战,进入21世纪,依靠技术创新的平板电视逐渐替代CRT成为市场新宠。随着互联网和智能化的发展,彩电市场的发展动力不再是单一的规模驱动,而是集合了技术、设计、渠道、内容和交互的多元要素共同推进。

2021 年中国彩电行业面临诸多危局,但危局中同样孕育机会:新的显示技术已经进入发展通道,内容价值成为企业利润新的增长点,渠道营销场景多元化刺激消费者购买欲望等。如何在危局中寻找新的生机,在变局中演变新的市场将是彩电行业从业者关注的焦点。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们