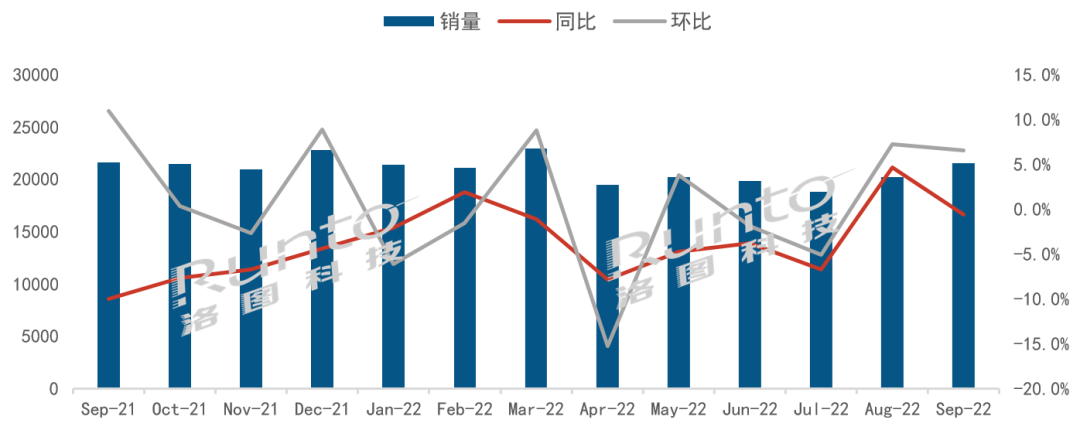

根据洛图科技(RUNTO)发布的《全球电视面板市场出货月度追踪》,2022年9月,全球大尺寸液晶电视面板出货为21.6M片,同比基本持平,环比增长6.6%。连续13个月全球液晶电视面板市场月度出货

数据来源:洛图科技(RUNTO),单位:千片

2022年9月全球液晶电视面板市场特点:

--9月,全球大尺寸面板厂持续70%左右的低稼动率,产能调控逐步显现出效果,面板价格企稳,整机的BOM成本得到底部确认,采购经理人购买情绪开始复苏,下单的信心和提货的速度开始转向积极。

--中国大陆电视面板厂在全球市场出货的占有率继续维持高位,达到67%,较去年同期上涨3个百分点。

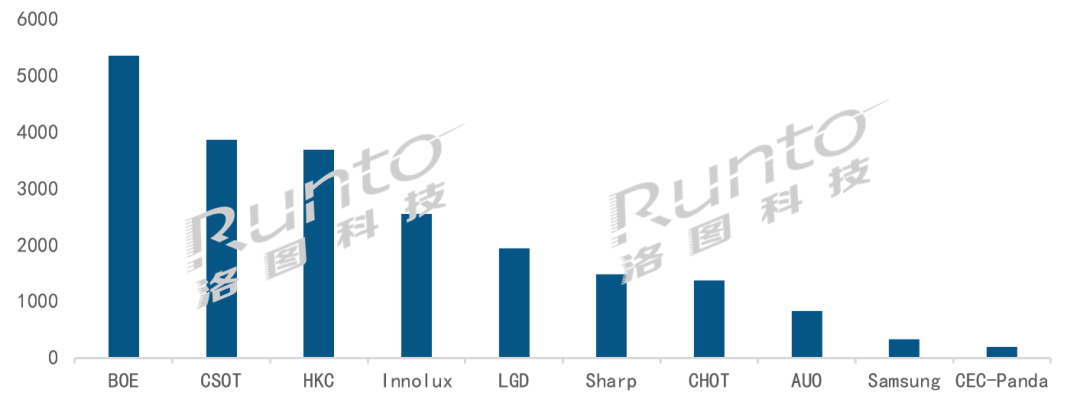

--BOE(京东方)本月出货量约530万片,以足够大的物量优势位列全球第一。BOE在32寸、43寸、65寸和75寸四个主要尺寸市场继续保持领先优势。其中,65寸和75寸产品市场占率达到近40%。

--CSOT(华星光电)本月出货量超380万片,同环比均增长,同比增长10.4%。55寸尺寸段,年累计市场份额超过30%。此外,98寸产品出货优势进一步扩大,环比增长50%,当月市场份额达到79%。

--HKC(惠科)本月出货量超过370万片,同比增长14%,环比增长8.4%。HKC的产品布局相对完整,尺寸数量仅次于BOE,因此其在国内客户的布局也相对丰富。从出货量上看,目前以中小尺寸为主,在超大尺寸方面,85寸产品出货稳定,86寸产品Q2已开始量产,100寸产品本月开始量产。

--台系面板厂Innolux(群创)和AUO(友达)的合并市占为15.6%,同环比均下降约2个百分点。台系双虎在优势产品85寸上的本月合并市占率是今年以来首次低于50%,年累计市占率也跌破60%,领先优势正在逐步消退。

--日韩系面板厂本月合并市占为17.4%,环比增长3.1个百分点,同比略有下降。SDC(三星显示) 已经停产,处于尾货出库中。LGD(乐金显示)在超大尺寸86寸和98寸产品上出货保持稳定,其中86寸本月市场份额达64%,年累计份额达到78%。Sharp(夏普)本月环比大幅增长34.4%,其中65寸和75寸环比分别增长66.8%和44.5%。2022年9月全球液晶电视面板厂出货排名

数据来源:洛图科技(RUNTO),单位:千片

今年电视销售最关键的时期即将到来,中国双十一、北美“黑色星期五”、全球世界杯促销,都将聚焦在11月份。恰在此时,10月份,32寸到75寸面板价格全线涨价。面板大厂仍将弹性调控产能,决心将售价抬到现金成本之上。具体价格趋势判断请参考热文《11月液晶电视面板价格预测及波动追踪》。来源:洛图科技

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们