第一季度,全球电视终端市场的销售表现继续乏善可陈,并没有迎来疫情后的报复性上涨。最被寄以厚望的中国市场品牌整机出货量为852万台,较2022年同期略降0.6%,较2021年同期下降8.9%。

代工市场方面,即使有面板的涨价趋势和年中大促的大卖预期,但品牌商的备货和代工厂的出货亦没有迎来相对2022年的显著上涨。

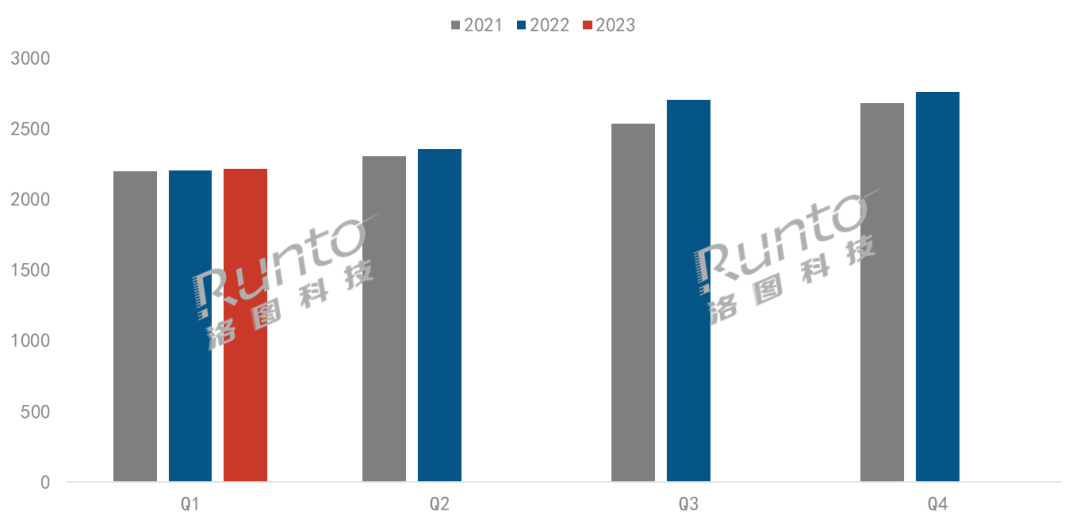

根据洛图科技(RUNTO)发布的《全球电视代工市场出货月度追踪》报告,2023年第一季度,全球电视代工市场整体(含长虹、康佳、创维、海信四家自有工厂)出货总量为2219万台,较2022年同期微增0.6%。2021-2023年 全球电视代工市场季度出货量变化

数据来源:洛图科技(RUNTO),单位:万台

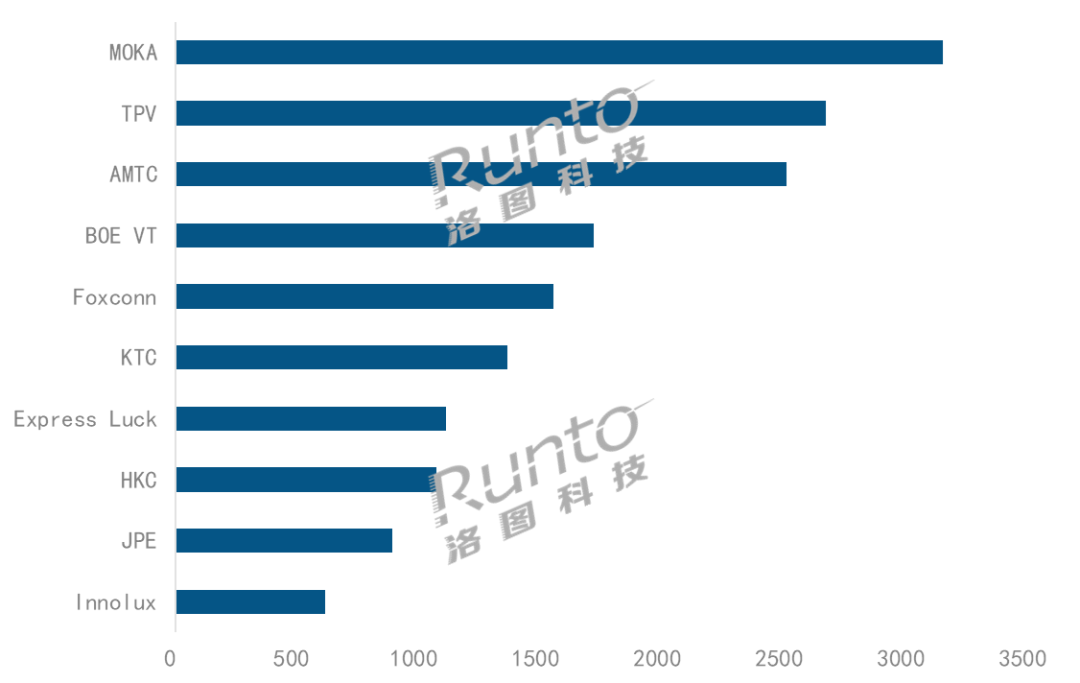

统计范围内,前十家专业ODM代工厂(不含四家品牌自有工厂),市场份额占整体代工市场的75%,聚集效应明显。其中,拥有核心面板资源的三大工厂MOKA(茂佳)、BOE VT(视讯)和HKC(惠科)在2022年全年增长的基础上,今年第一季度仍然表现出强劲的增长动力,在仅有的四家增长工厂中占据三个席位。

--MOKA(茂佳)在第一季度出货物量达到315万台,继去年第三季度夺得全球第一之后再次登上榜首。此外,集团的自有品牌TCL等表现也相当亮眼。根据洛图科技(RUNTO)发布的《中国电视市场品牌季度出货跟踪》,TCL(含子品牌雷鸟和乐华)在中国市场第一季度的出货量同比实现37%的增长,增长幅度居行业首位。全年来看,在传统冠军TPV和MOKA的此消彼长之下,2023年代工市场的头名极有可能易主为MOKA。

--TPV(冠捷)第一季度出货267万台,排名从年度第一降至第二,同比下降约23.2%。占比超四成的自有品牌Philips(飞利浦)和AOC在终端市场近期侧重于渠道库存清理,补货亦较为保守,因而代工订单大幅减少,两者合并出货较去年同期下降超过20%,成为TPV业绩下降的主要因素之一。此外,主要客户Best Buy和Vizio出货量亦大幅下降30%左右。以目前状态来看,上半年TPV的出货总量将难超过600万台,同比预计至少下降10%。

--AMTC(兆驰)第一季度出货251万台,同比大幅增长超30%,排名第三,与2022年度排名保持一致,是当季出货量增幅最大的专业代工厂,海外客户订单的恢复是增长主因。

--BOE VT(视讯)第一季度出货171万台,同比增长5.3%,在专业代工厂中排名第四。其品牌客户出货表现分化加大,海外客户Vizio、三星和LGE一季度订单稳定增长,国内客户小米、海信、华为的物量较去年同期发生两位数的大幅下降。接下来,小米的代工策略调整,将会影响VT的第二季度表现。值得关注的是,2022年,VT切入了智能投影代工业务,并实现向小米和坚果等头部品牌的出货;加上显示器、平板等其它ODM业务,整体工厂2023年将冲击超300亿营收。

--Foxconn(富士康)第一季度出货155万台,在专业代工厂中排名第五,出货同比下降约15%。富士康以索尼和夏普为主的客户结构过于集中,在终端品牌大幅下降的影响下,代工订单则难以维系。

--KTC(康冠)第一季度出货136万台,同比下降4%,在专业代工厂中排名第六。其在中东非及拉美地区的品牌客户订单稳定增长,一定程度填补了其它区域出货的下滑。

--Express Luck(彩迅)的出货量111万台,同比下降3%,在专业代工厂中排名第七。

--HKC(惠科)出货107万台,同比增长约17%,在专业代工厂中排名第八。HKC的持续增长,一方面由于集团内部的面板业务对其整机ODM业务的助力,另外一方面在完成组织架构的调整和工厂精益化之后,在外销方面实现突破。随着面板厂稼动率的整体调高,HKC相对市场化的面板价格将是其代工业务接下来在近期的核心能力之一。

--JPE(金品)和Innolux(群创)出货均低于百万台,较去年同期分别大幅下降20%和30%以上。2023Q1 全球专业电视ODM工厂出货排名

数据来源:洛图科技(RUNTO),单位:千台

注:电视ODM排名不包含长虹、康佳、创维、海信四家自有工厂

针对四大电视品牌的自有工厂,除海信外,长虹、创维、康佳三大工厂第一季度出货均实现不同程度的大幅增长。长虹OEM出货205万台,同比增长7.9%;创维OEM出货172万台,同比增长24%。康佳OEM出货86万台,同比大幅增长74%。其中,长虹代工业务经过几年的快速成长,在2023年大概率将挤入整体代工市场的第一阵营。

第二季度将是代工市场的关键阶段。一方面,随着面板厂稼动率的提升,以及品牌备货进入尾声,面板价格将面临不确定,因此,代工厂的核心材料采购成本、节奏和整机代工交易的谈判可能需要重新调整策略。

另一方面,中国品牌对于第二季度存在极高的期望,这个时间段包含了新冠疫情消失之后的两个大促时节“五一五天长假”和618周期。如果销售未达预期,将形成整机库存(甚至有可能是高价库存),无论库存在代工厂还是品牌端,对代工厂而言,都不是好消息。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们