根据洛图科技(RUNTO)最新发布的《中国智能平板线上零售市场月度追踪(China Smart Tablet Online Retail Market Monthly Tracker)》,2023年第一季度,中国消费级智能平板市场出货量为583.3万台,同比下跌5.9%;其中,线上公开零售市场(不含抖音等内容电商)的零售量为250.4万台,同比下降7.8%。

下降和下降幅度均在意料之中。中国消费电子市场几乎所有品类都在今年一季度发生了大幅度下滑。消费者正在把有限的花费预算划归到餐饮、社交和旅游上,而非购入非必需品,以及将手上的电子产品更新换代。就智能平板而言,疫情时代所带来的混合办公、在线教育等应用增长点在疫情后逐渐衰退,刚性需求呈现萎缩状态。

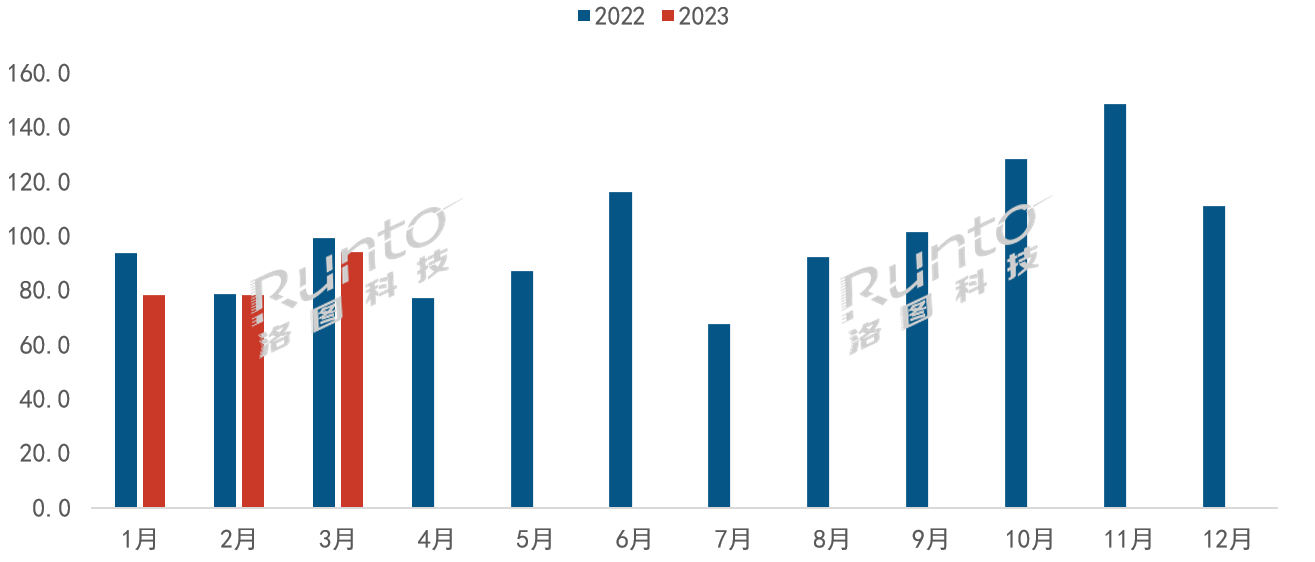

2023年 中国智能平板线上市场月度销量及变化

数据来源:洛图科技(RUNTO)线上监测数据,单位:万台

一般地,第一季度是智能平板市场消费的淡季。分月度看,1月受春节错位、促销期变短、疫情放开导致的短期消费能力下降等因素影响,销量同比下降17%;之后,开学季到来,重点品牌降价促销,2月和3月销量分别同比下降0.7%和5.1%,相对其它品类来说,这样的降幅并不算夸张。

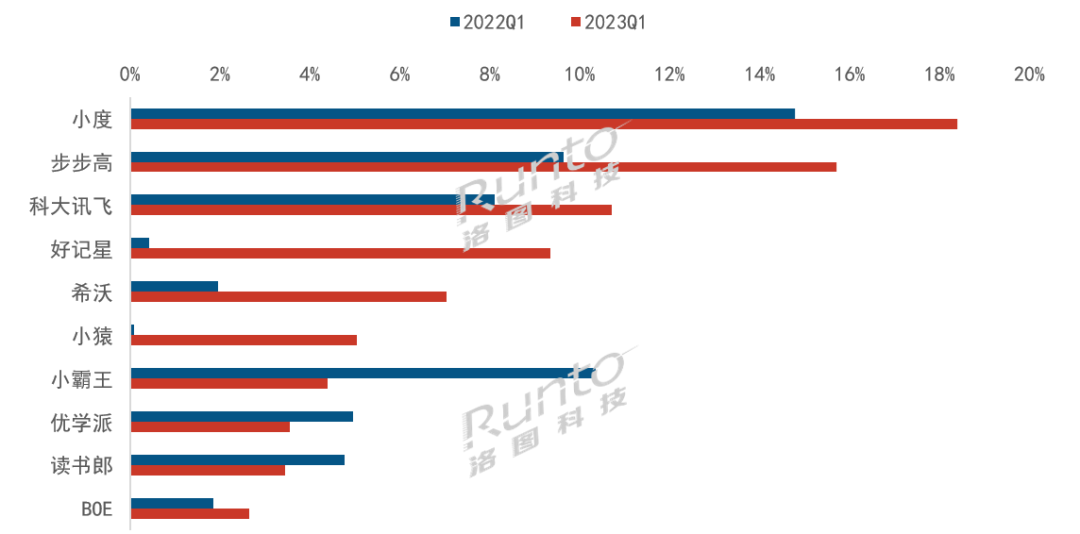

品牌:增至282个;苹果、小米、科大讯飞份额增长

根据洛图科技(RUNTO)线上监测数据显示,中国智能平板线上市场TOP10品牌合计份额为76%,较去年同期下降3.6个百分点。在售品牌数量从2022年Q1的258个增至2023年Q1的282个,新品牌的涌入导致市场竞争激烈,集中度下滑。

苹果、华为、小米稳定在前三名,合计份额达57.4%。苹果一季度份额达到34.9%,比去年同期增长了5.4个百分点,主要源于其在二三月份开学季推出了教育优惠政策和返校促销降价。

华为份额较去年同期下降了5.6个百分点;3月推出MatePad 11英寸2023款平板电脑,产品创新表现可圈可点,由于刚上市仍处在上量阶段。

小米在2022年10月发布的Redmi Pad,由于高性价比在今年一季度为小米份额的提升起到了主要贡献作用。

科大讯飞深耕学习和办公两大场景,随着家庭教育、轻办公的流行,其排名升至第八,份额较2022年同期上涨了0.5个百分点。

2022年是手机品牌大举进入智能平板市场的一年,OPPO、Vivo、Realme等品牌入场。经过大半年的经营,OPPO在今年第一季度进入前十,份额为1.4%,较去年同期增长了0.9个百分点。

2023Q1 中国智能平板线上市场TOP10品牌销量份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

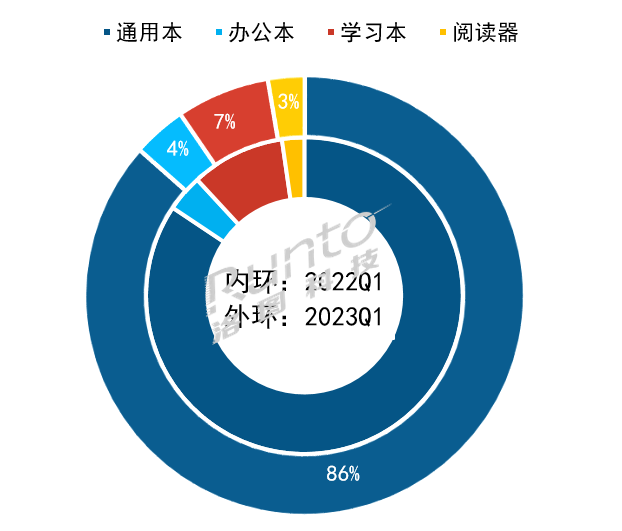

产品:通用本主导市场;学习本占比6.8%,位列其次

智能平板按应用场景可以大致分为四大类:阅读器、学习本、办公本和通用本。其中,学习本以教育资源、教育娱乐、教育应用、学习规划、知识测试、特长开发等为核心功能,主要应用于自主学习、课堂教学等教育场景。办公本具备复合型功能,不仅具备阅读功能,而且具备手写、生物识别、语音转化、多设备协同、分屏等多种功能,主要应用于会议、商务洽谈等办公场景。

根据洛图科技(RUNTO)线上监测数据显示,2023年第一季度,通用本仍为市场主流,销量占比为86.5%,较去年同期增加了2.1个百分点。学习本占比为6.8%,较去年同期减少了2.8个百分点;阅读器(注:Kindle不属于智能平板)和办公本占比分别达到4.0%和2.7%。

2023Q1 中国智能平板线上市场按销量产品结构

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

疫情期间学生网课学习的时间增多,加上双减政策下家庭教育模式的流行,学习本快速出圈,而后线下授课回归正常,销量回落是必然现象。

学习本市场中从业的品牌和整体智能平板市场有颇多不同。在今年第一季度,能在TOP10列位,且重叠的仅有两个品牌:科大讯飞和小度。

针对学习本的品牌格局来看,TOP6品牌的小度、步步高、科大讯飞、好记星、希沃、小猿的市场份额在第一季度均出现了显著增长。

内容类品牌正在快速上位。2023年第一季度,小猿凭借电子纸新品S1的亮眼表现升至第六,销量同比大涨38倍。学而思、作业帮也在加快布局,作业帮学习机5月10号首发当日销量已突破万台。

2023Q1 中国学习本线上市场TOP10品牌销量份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

在整体市场中,尽管学习本的份额出现下滑,但排名第二的占比可以证明其已经成为智能平板最核心的细分应用之一。通过智能平板进行在线学习,将从之前的被动选择转入常态化的主动补充。此外,随着AI应用的持续加深,尤其是以Chat GPT为代表的大模型在教育中的应用,在线学习预计仍会有更大的商业机会。

屏幕:电子纸和OLED合并渗透率已达10%

根据洛图科技(RUNTO)线上监测数据显示,2023年第一季度,智能平板屏幕类型以LCD(液晶显示)为主,占比达到90%,较去年同期下降2.8个百分点;ePaper(电子纸)和OLED作为新兴技术正在成长中,份额分别上涨1.5和1.3个百分点。合并占到约10%。

2023Q1 中国智能平板线上零售市场显示技术份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

OLED在手机市场中的渗透率已近50%,但在智能平板中的占比不足5%。价格是主要的市场障碍,当前的OLED平板产品价格是同规格LCD的1.3倍。

不过,主流品牌在OLED智能平板的布局已经开始,华为、联想、三星等旗舰新品已搭载OLED。苹果也将在iPad Pro 2024款中首次使用OLED面板,售价高出目前在售Mini LED款约60%。

关于电子纸平板的具体市场信息,可以参考洛图科技(RUNTO)早前发布的《季报 | Q1中国电子纸平板规模涨3.1%;办公本学习本大涨》。

2023年中国平板线上零售市场规模将增长4%

市场表现在第一季度出现了暂时下滑。洛图科技(RUNTO)认为,中国智能平板在2023年仍处向上发展周期。

手机品牌的介入是加大中国智能市场平板活跃度和推高市场规模的重要可期因素之一。红魔游戏平板和IQOO平板已在路上,努比亚和一加在海外发布新品,未来有望回归国内市场。

智能学习本和办公本正在强势崛起。新的应用为智能平板的规模空间提供了新的打开方式。不同于通用本的玩家正在用各自的异业跨界模式摸索自身的发展路径。

电子纸平板受益于彩色化显示技术在2023年的发布,以及中国厂商逐渐抓牢的话语权,将在2023年整体规模增长30%以上。OLED平板则在领导者苹果公司的引领下,2023年进一步扩大企业产品布局,提高市场渗透率。

各种因素的叠加之下,洛图科技(RUNTO)认为,中国智能平板市场仍然具备品牌、应用和显示技术等方面的持续动能。预测2023年上半年,中国智能平板线上零售市场规模将达到 556万台,同比增长1%;全年线上规模为1245万台,同比增长4%。

洛图科技(RUNTO)《中国智能平板线上零售市场月度追踪(China Smart Tablet Online Retail Market Monthly Tracker)》报告包含线上市场零售量规模、分渠道、品牌、产品、技术类型的数据月度更新,还包括畅销机型及价格走势。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们