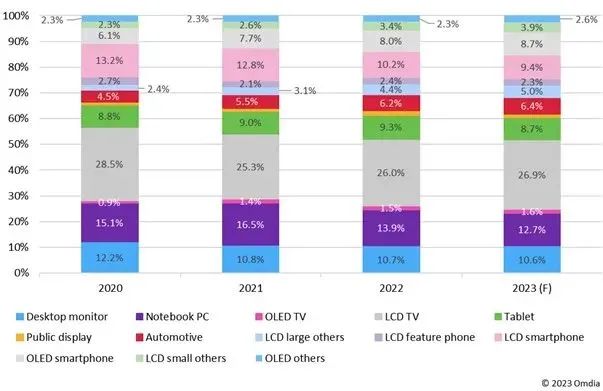

2022年全球DDIC(显示驱动芯片)的总需求为79.5亿颗,同比下降10%。Omdia预计2023年DDIC的总需求将保持在79.8亿颗。

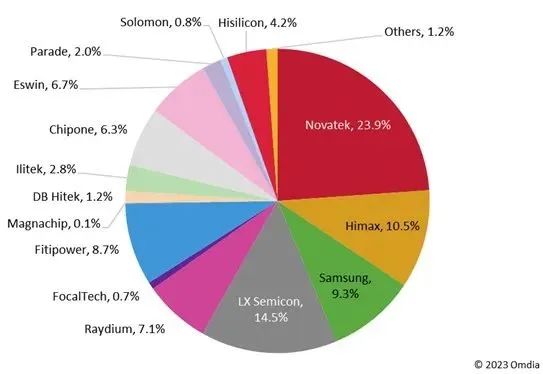

中国大陆IC厂商在大尺寸DDIC市场的份额增加到了19%

2022年,中国大陆IC厂商在大尺寸DDIC市场的份额增加到了19%,创历史最高水平。奕斯伟(ESWIN)和集创北方(Chipone)引领增长。奕斯伟主要出货给京东方和惠科,其中约80%为TV DDIC。2022年,集创北方对京东方、华星光电、惠科和其他面板厂商的供应份额也持续增长。奕斯伟和集创北方分别占据6.7%和6.3%的市场份额。

2022年,集创北方在LCD智能手机DDIC市场的份额大幅增加

集创北方LCD智能手机TDDI的市场份额在2022年达到19.9%,排在联咏(28.7%)和奕力(20.1%)之后。它在LCD智能手机DDIC市场的份额也从2021年的8.4%增长到2022年的18.3%,排名第三。2022年,豪威(OmniVision)的LCD智能手机DDIC市场份额也增加到9.8%。

Figure 1: Driver IC share by application

Figure 2: Large-sized DDIC market share in 2022

Figure 3: LCD smartphone DDIC market share in 2022

Figure 4: LCD smartphone TDDI market share in 2022

Figure 5: AMOLED smartphone DDIC market share in 2022

来源: Omdia

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们