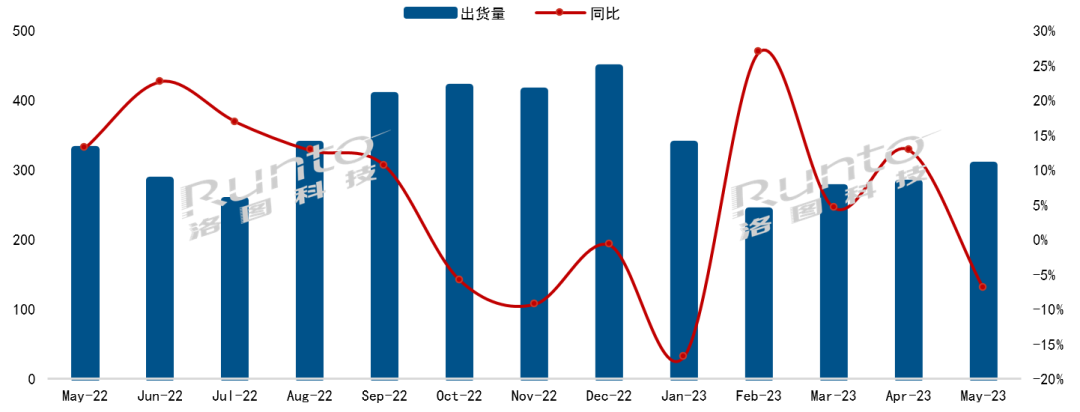

根据洛图科技(RUNTO)发布的《中国电视市场品牌出货月度快报(China TV Market Brand Shipment Monthly Express)》数据显示,2023年5月,中国电视市场品牌整机出货量达到306万台,同比下降7.0%,环比增长9.1%。

连续13个月中国电视市场品牌出货月度走势

数据来源:洛图科技(RUNTO),单位:万台,%

今年以来,中国市场的终端零售持续处于低迷期,叠加618促销季备货已经提前,库存处在高位,进入5月份,头部电视品牌纷纷转向保守。继续考虑到感情难以接受的面板价格,和并不乐观的大促情绪,部分品牌更是出现严重的下滑,最终导致整体市场出货的同比变化由正转负。

根据洛图科技(RUNTO)数据显示,5月,中国电视市场前7大传统主力品牌,即小米、海信、TCL、创维、长虹、海尔、康佳以及含其子品牌的出货总量约为278.6万台,同比下降3.6%,环比增长7.8%,合并市占率稳定在90%以上。

分阵营来看,第一阵营(年出货500万台以上规模)的TOP4品牌出货总量达到245万台,合并市占率进一步上升并首次突破80%,达到80.1%。这已经是本年度的连续第5个月市占增长。

此外,该阵营的合并销量同比上涨2.1%,增幅略有收窄,但仍然是连续第4个月上涨。与第二阵营的持续下滑形成对比。寡头效应与品牌分化已然成为中国市场品牌格局发展的趋势。

小米(含红米)5月份出货70余万台,同比微增1%。其赶在618大促之前,推出了高刷新品S系列55寸和85寸。短期的未来,小米电视将只存在三个系列,大师系列代表高端,S系列代表主推产品,A系列代表入门。

海信、TCL、创维三大品牌(含子品牌)5月共出货172万台,同比连续3个月大涨后,当月增速放缓至2.4%,合并市占率56.2%。特别是,海信和TCL在近两年的市场内卷中,相互学习,产品结构和市场份额的表现脱颖而出,堪称“持续而稳定的增长”。

海信含子品牌Vidda当月出货超过60万台,保持在相对高位。旗下东芝电视在5月推出了旗舰MiniLED电视产品,拥有75英寸、85英寸两个版本。

TCL是今年以来主力品牌中唯一保持连续5个月同比增长的品牌。TCL当月发布旗舰Mini LED电视新品Q10H,全系共有65、75、85和98英寸四个尺寸,价格分布在8000-26000元。

第二阵营的长虹、康佳、海尔三个品牌在5月的合并出货总量不足40万台,今年以来已连续5个月同比下降,本月降幅高达31.4%,环比亦小幅下降2.6%,合并市占率降至15%以内。

华为5月出货同比下降近50%,出货量约10余万台。在5月,华为发布了新品Vision智慧屏3,主推AI超感摄像头。

外资四大品牌索尼、三星、飞利浦、夏普5月出货总量不到15万台,已长期在底部,合计份额不到5%,同比亦是两位数负增长。

此时,中国市场上半年最大的促销季已经拉开序幕。根据洛图科技(RUNTO)初步统计,618开门红28小时(5月31日20:00-6月1日24:00)电视市场线上公开零售渠道(不含抖音快手等内容电商)GMV同比增长15%以上,零售量微增。品牌表现进一步分化,第一阵营增长显著,多数品牌销量下滑。

618市场大盘的开门红,对于整个促销季带来了积极的影响。然而,考虑到今年在疫情过后,大尺寸高价高利润产品成为促销和需求的主流,因此,大促全周期的表现最终是额涨量跌,还是量额双涨,尚需等待和观望。洛图科技(RUNTO)判断,整体线上市场的销量将呈现个位数增长或者持平。

整体来看,中国电视品牌商的经营难度并没有因为疫情的消失而降低。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们