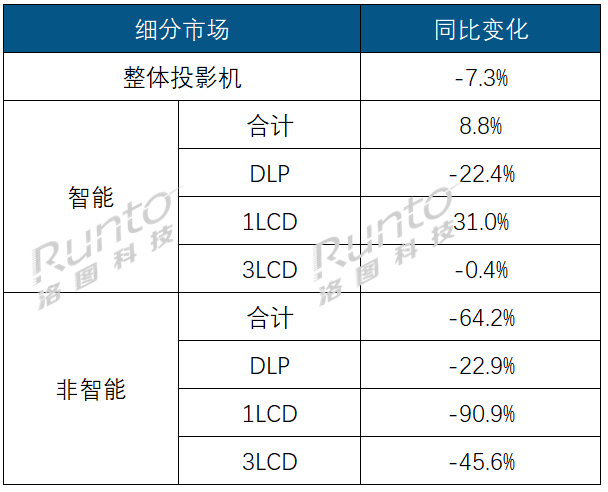

根据洛图科技(RUNTO)发布的《中国投影机市场出货分析季度报告(China Projector Market Shipment Analysis Quarterly Report)》,2023年第一季度,中国整体投影机市场出货量为161万台,同比下降7.3%。

洛图科技(RUNTO)将投影机按系统分为智能和非智能,按技术分为DLP、LCD和LCOS,按场景分为家用和泛商用,按光源分为LED、汞灯和激光。

信息来源:洛图科技(RUNTO)

根据早前发布的《中国智能投影零售市场月度追踪》报告,2023年第一季度中国智能投影市场(不含激光电视)零售量同比增长7.9%。增长主要来自于LCD投影品类和抖音快手等新兴电商平台。

投影机出货和智能投影零售的趋势走向不同的原因,一方面在于出货(Sell in)和零售(Sell out)的口径差异;更核心的原因在于,中国市场的非智能投影正在快速淘汰,同比下滑64.2%,其撤退速度极大的拉低了整体市场大盘。

2023Q1 中国投影机市场出货量细分品类变化

数据来源:洛图科技(RUNTO),单位:%

技术:1LCD市场份额提升至65%

DLP产品出货量持续下滑,根据洛图科技(RUNTO)数据显示,2023年第一季度同比下降22.4%,出货量不足50万台,占比则降至30%。DLP投影市场中TOP4品牌为极米、坚果、当贝和峰米,合计份额达到60.6%。

1LCD智能投影的增长在弥补了1LCD非智能投影的大幅下滑之后,将整体出货量拉升至超过100万台的出货量,同比增长6.5%,在整体市场中的占比达到65%。这得益于1LCD供应链的国产化和技术进步,一方面,众多主流品牌均已完成DLP和1LCD的双线布局;另一方面,酷开、KKTV、小湃等家电品牌跨界而入。此外,1LCD市场上还存在一大批主攻电商渠道,定价偏低端的品牌。

3LCD技术出货占比为5%,较去年同期下降2.5个百分点,出货量同比则下降39%。TOP4品牌为爱普生、NEC、宝视来和松下,其中爱普生的份额达到六成以上。

2023Q1 中国投影机市场出货量技术结构

数据来源:洛图科技(RUNTO),单位:%

场景:家用、泛商用双双下滑

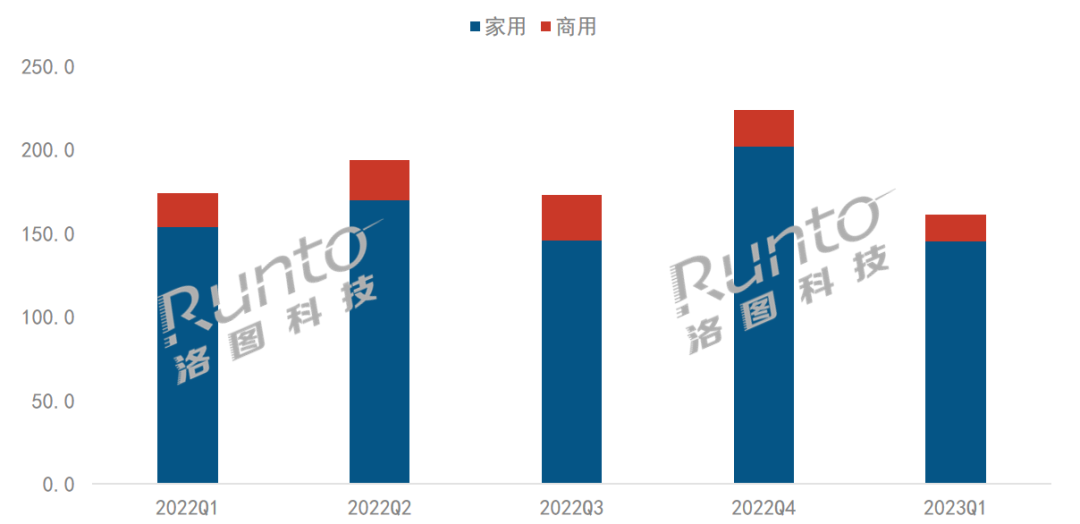

社会环境的放开并没有换来期待中的“百业兴旺”,企业利润仍在下降,企业购买力和居民消费力不佳,包括投影机在内的众多电子设备市场在第一季度大幅衰退。

从细分应用场景出货看,泛商用市场同比下降18.4%,出货量为16万台。事实上,与商用投影互为竞争品类的交互平板在第一季度也出现了20%的下滑。

家用市场出货量为145万台,同比下降5.8%,家用入门级产品对大众化需求的撬动,是其同比降幅相对较低的重要原因。

2022-2023Q1 中国投影机市场分场景季度出货量

数据来源:洛图科技(RUNTO),单位:万台

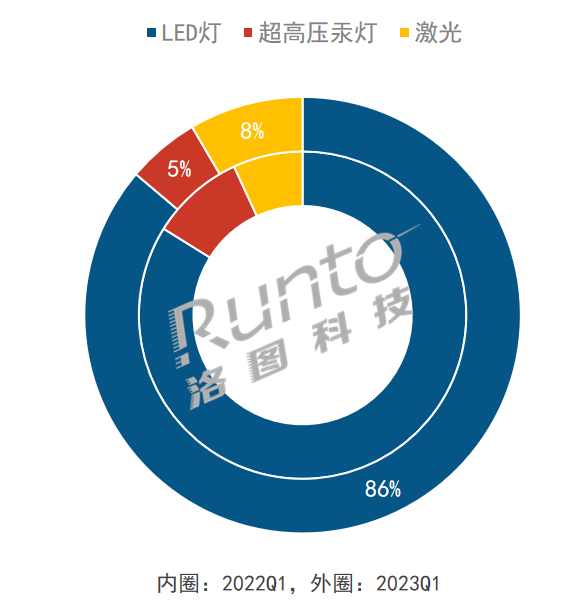

光源:激光投影逆势增长14%

2023年一季度,LED灯市场份额达到86%,较去年同期上涨2.3个百分点,但出货量同比仍然下滑5%。

汞灯产品份额压缩至5%,出货量同比大降46%。前三品牌为爱普生、明基和优派,合计份额为68%。

激光投影第一季度出货量达到14万台,同比增长14%;市场渗透率为8.4%,较去年同期增长1.6个百分点。海信、当贝和峰米夺得激光投影市场前三,合计份额为37%。

2023Q1 中国投影机市场出货量光源结构

数据来源:洛图科技(RUNTO),单位:%

激光投影细分市场中,除教育市场下降外,家用、工程和商务市场呈现出不同程度的上涨。教育激光投影市场出货量不足1万台,同比下降22%。

家用激光市场出货量上涨10%,增量主要来自中长焦产品,当贝、Vidda、峰米、坚果等品牌正在加快相关产品的布局。

工程激光市场出货量同比增长7%,开始追求亮度与体积的平衡。在商务激光市场,普及型、便携型、智能化拓展了应用宽度,带动出货量翻倍增长。

预测:2023H1出货量为336万台,降8.6%

进入第二季度,市场仍然低迷,正在进行中的618大促难言乐观。第一波促销活动中,智能投影的销售金额同比下滑15%左右。洛图科技(RUNTO)判断,整个促销周期内,公开电商平台(不含内容电商)最终将录得量额双跌。

上半年整体来看,投影机市场预测出货量为336万台,下降幅度扩大至8.6%。

家用市场,消费者对非刚性需求的采购欲望当前保持在低位。但随着产品的各类创新、企业的积极参与,市场和品类的热度仍在,整体市场有望在下半年盘活。

泛商用市场,行业景气度不佳,政府企业预算收缩。未来的机会点可能还在专业化、细分化的领域,如教育场景中沉浸式数字教室、元宇宙教学空间的搭建;商务场景中智能、激光、便携和短焦各类产品的渗透和升级;工程市场中文娱、演出市场的恢复,以及博物馆、体验馆的建设等。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们