京东方上半年净利润预计7亿元-8亿元,柔性OLED出货超5000万片

京东方发布上半年业绩预告,预告显示,京东方上半年净利润7亿元-8亿元。同比下降88-89%;预计扣非净利润为-15亿元至-16亿元。

京东方上半年业绩变化的原因如下:

2023 年上半年,全球宏观经济形势复杂多变,终端消费需求缓慢复苏,半导体显示行业在供给端的主导下逐步走出低谷,2023年上半年呈现上行趋势。公司 2023 年第一季度、第二季度扣非后盈利状况逐季改善,其中第二季度收入环比增长,扣除非经常性损益后的净利润实现盈利。

LCD 方面,公司严格执行“动态控产、按需生产”的经营策略,并持续推动行业健康发展。根据咨询机构数据,自 2023 年 3 月以来,LCD TV 类产品价格持续上涨,IT 类产品价格逐步企稳,回升态势开始显现。在产品价格上涨的同时,主流应用领域下游备货需求逐步释放,智能座舱、AR/VR、折叠等创新应用领域需求稳步增长,产线稼动率理性提升,推动公司业绩改善。

OLED 方面,尽管 2023 年智能手机整体出货情况不容乐观,但柔性 AMOLED 在智能手机端渗透率仍保持大幅提升。上半年,公司紧抓市场机遇,重点发力高端需求,半年度柔性 AMOLED 出货量首次突破 5 千万级,同比增长近 80%。考虑到较大的折旧压力和低端市场中的低价竞争态势,公司 AMOLED 相关业务盈利能力有所改善但仍持续承压。

未来,公司将在推动半导体显示领域行业格局优化的同时,深化“屏之物联”发展战略,优化“1+4+N+生态链”发展架构,深度布局创新业务,加速推动物联网转型发展。

深天马预计2023年上半年营收持稳,柔性OLED出货暴涨400%

深天马A发布上半年业绩预告,预告显示,天马上半年营收持稳,归属于上市公司股东的净利润为-14.6亿至-14亿,柔性OLED出货量大涨400%。

报告期内,全球经济低迷,外部环境复杂多变,终端需求疲软,行业竞争加剧,显示行业整体处于底部持续调整阶段,行业利润率处于低位,显示产品均价大幅低于去年同期,公司所处的中小尺寸显示领域中以消费电子终端受到的冲击尤为明显;进入二季度,中小尺寸显示领域产品价格依然承压,但降幅有在收窄,行业需求环比有所温和回升。

面对挑战,公司多措并举,持续夯实主业,报告期内营业收入同比持稳。但受上述因素的影响,报告期内,公司营收占比较大的消费类业务,尤其是智能手机显示产品盈利能力同比大幅下滑,公司经营业绩面临较大挑战。

报告期内,终端需求不振、价格大幅下滑对公司 LTPS 智能手机业务盈利水平构成严重压力。公司将始终坚持极致降本增效,发挥头部优势,全力保证更多重点客户优质项目份额。同时,加快 LTPS 在中高端IT、车载、工业品等多元化显示领域的开拓力度,不断优化 LTPS 产品结构,持续提升 LTPS 产线灵活、弹性经营能力。报告期内,公司 LTPS 在上述多元化显示领域推进顺利,其中 LTPS 中高端 IT 显示产品出货量同比增长约 150%,其中 LTPS 平板电脑显示产品市占全球领先。

在柔性 AMOLED 智能手机业务上,公司出货量同比显著提升(同比增长超 400%),其中在品牌旗舰项目、一供/独供的项目比例有了明显进步,但持续承压的价格压缩了 AMOLED 柔性手机产品的利润空间,影响了柔性 AMOLED 业务业绩改善的幅度及进度。接下来,公司将力争通过提升高附加值产品占比、加快中尺寸等新产品线开拓、强化成本优化力度,来持续提升产品综合竞争力,改善经营情况。

报告期内,公司包括车载、专业显示(工控、医疗、智能家居、人机交互等细分领域)在内的非消费类业务依然保持稳健发展。公司将凭借在上述领域的多年深耕和领先优势,持续深化与现有客户的合作粘性和业务广度,加快在包括新能源汽车、汽车电子及新兴应用领域的发展,不断开拓新客户,助力非消费类业务的持续稳健发展。

此外,报告期内,汇兑损益、投资收益等因素的变动也影响了公司的利润情况。

显示行业机遇与挑战并存,公司将迎难而上,持续坚持“2+1+N”战略引领,强化核心能力建设,对内极致降本增效,对外抢抓发展机遇,不断优化产品结构,加强风险管控和应变能力,努力克服各种不利影响,持续提升经营水平。

维信诺上半年实现营收区间为 24.25 亿元至 27.25 亿元,同比减少 20% 到 29%

维信诺发布2023半年度业绩预告,预计上半年实现营收区间为24.25亿元-27.25亿元,同比减少20%到29%,其中,第二季度预计实现营收为 16.56 亿元至 19.56 亿元,较第一季度增长 115% 到 154%。

此外,维信诺今年上半年预计净利润为-17.8 到-15.8亿元,而去年同期为亏损 11.65 亿元。

上半年,国内 OLED 产能加速释放,受宏观经济和消费电子需求波动影响,中低端智能手机 OLED 产品价格出现较大波动。根据市场情况,维信诺调整产品策略,以头部客户中高端机型 OLED 显示产品为重点方向,报告期内持续供货头部品牌客户,并积极拓展更多品牌产品导入。据了解,维信诺上半年为荣耀Magic 5、荣耀90、华为P60、华为Mate X3、nova 11等多款中高端系列的终端产品供货了柔性屏。

维信诺围绕“一强两新”的中长期发展战略和年度经营目标,持续推进技术和产品创新、调整产品结构,进一步建立差异化竞争优势,产品开发与产能释放加速匹配中高端智能手机机型。未来随着维信诺客户中高端机型的上市,预计公司出货量及产品收入将持续提升。

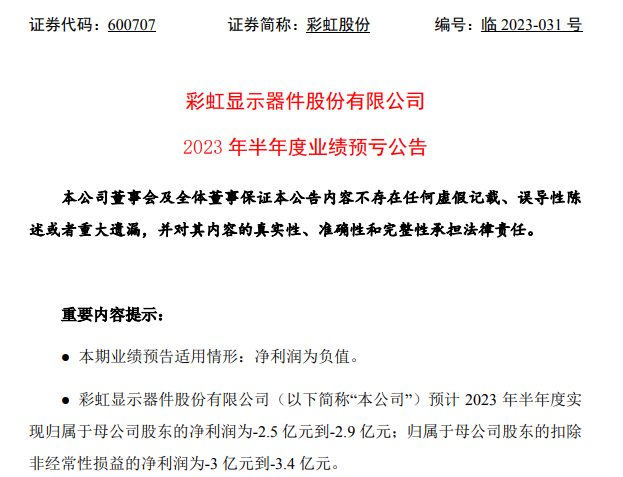

彩虹股份半年预亏2.5亿-2.9亿,去年同期亏11.4亿

彩虹股份(600707)发布2023年半年度业绩预告,预计 2023 年半年度实现归属于母公司股东的净利润为-2.5 亿元到-2.9 亿元;归属于母公司股东的扣除非经常性损益的净利润为-3 亿元到-3.4 亿元。

公告称,本报告期内,液晶面板市场触底反弹,随着供需关系的变化及整机厂商备货需求走强,面板价格持续稳步上升。公司液晶面板产线持续保持稳定运营,并采取各项降本增效举措提升成本竞争力。同时,随着公司液晶基板玻璃产线的陆续建成投产并稳定运行,本报告期基板玻璃产品产量、销量、销售收入较上年同期相比大幅度增长。本报告期内,公司经营业绩亏损但较上年同期明显减亏。

上年同期归属于母公司股东的净利润:-114,404.28 万元;归属于母公司股东的扣除非经常性损益的净利润:-171,243.80 万元。

华映科技上半年净利润预亏7.06亿元-7.46亿元

华映科技发布公告称,预计公司今年上半年净利润亏损7.06亿元-7.46亿元,同比减少93.04%-103.98%。

对于业绩变动的原因,华映科技表示,本报告期,全球消费电子品类市场消费需求持续低迷,显示行业仍处于行业周期低谷,行业竞争加剧。显示面板产品供过于求的状况进一步加剧,市场价格持续低迷,产品毛利率大幅下降,导致亏损。

资料显示,华映科技主要从事LCD显示面板、液晶模组(LCM)的研发、生产及销售。在液晶(LCM)模组业务方面,该公司模组业务主要在华映科技(母公司)及子公司华冠光电。其所生产的大尺寸 LCM产品主要应用于液晶电视、电脑显示器等产品;中小尺寸LCM 产品主要应用于笔记本电脑、平板电脑、智能手机、POS机、工业控制屏等领域。

而其显示面板业务主要在子公司华佳彩。华佳彩拥有一条金属氧化物薄膜晶体管液晶显示器件(IGZO TFT-LCD)生产线,于2017年7月投产,主要生产中小尺寸显示面板,产品主要应用于笔记本电脑、平板电脑、 智能手机、POS机、工业控制屏等领域。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们