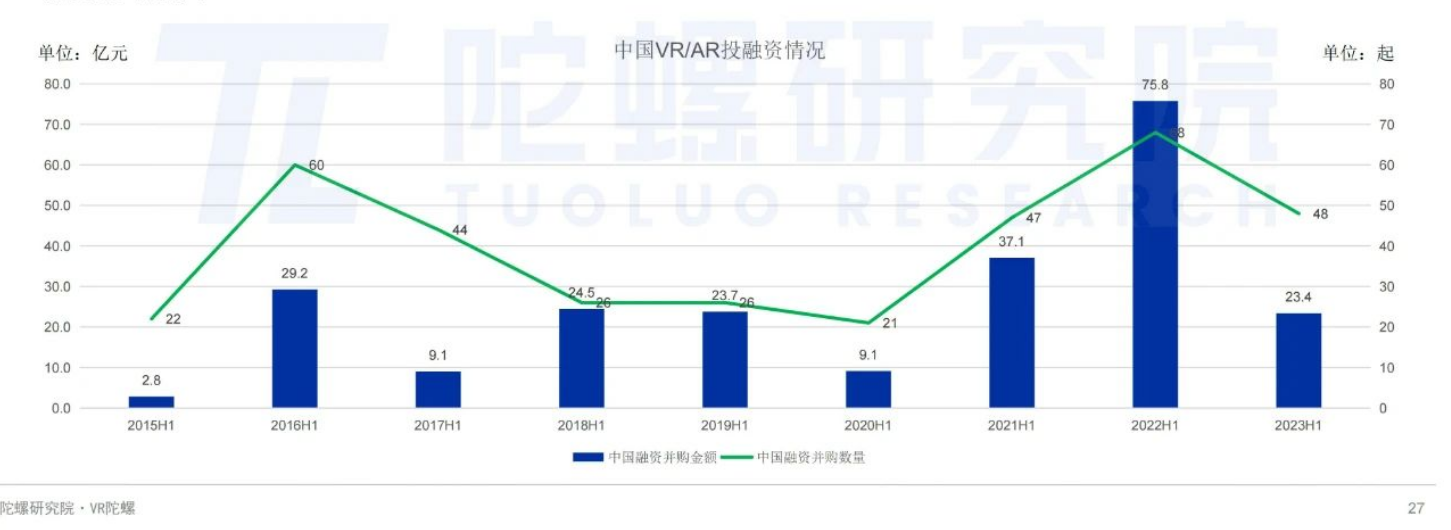

陀螺研究院·VR陀螺发布的VR/AR投融资报告显示,2023年上半年中国VR/AR产业融资并购金额为23.4亿元,同比下降69.2%;融资并购数量共48起,同比下降29.4%。国内VR/AR融资偏早期,今年上半年A轮融资企业占一半,元宇宙热度下降后,VR/AR设备销量未达预期,资本更为谨慎,国内融资活跃度下降,融资额大幅缩水。

上半年中国VR领域融资并购金额为9.5亿元,同比下降69.5%;融资并购数量共15起,同比下降66.7%。国内AR领域融资并购金额为6亿元,同比下降68%;融资并购数量共9起,同比下降18.2%。XR领域融资并购金额为7.9亿元,同比下降69.6%;融资并购数量共24起,同比下降50%。

据悉,上半年中国VR/AR产业链硬件板块融资并购金额最高,大额融资集中于硬件板块,诸如梦想绽放、小派科技、雷鸟创新、大朋VR、Rokid等国内VR/AR头显企业都已完成过亿元融资。而软件、内容与行业应用板块融资大幅下滑,上半年国内软件板块融资为0.2亿元,同比下滑98.4%;内容板块融资额为1.6亿元,同比下滑90.6%;行业应用板块融资为1.4亿元,同比下滑93%。按产业链板块来看,硬件板块是中国VR/AR产业中融资并购最为活跃的板块,硬件板块融资数量为26起,国内的硬件融资数量增长,同比增长36.8%。

细分领域投融资方面,底层光学器件是头戴式设备走向轻薄便携形态“消费电子产品”的关键一环,备受资本关注,融资并购非常活跃。显示屏幕相关投融资同样活跃起来,AR技术的引入使得相关AR-HUD市场攀升,Micro-LED作为最适合Pancake的显示屏幕和AR微显示屏幕的未来趋势受到资本重点关注。

硬件企业霸榜,投资方政府基金占主导

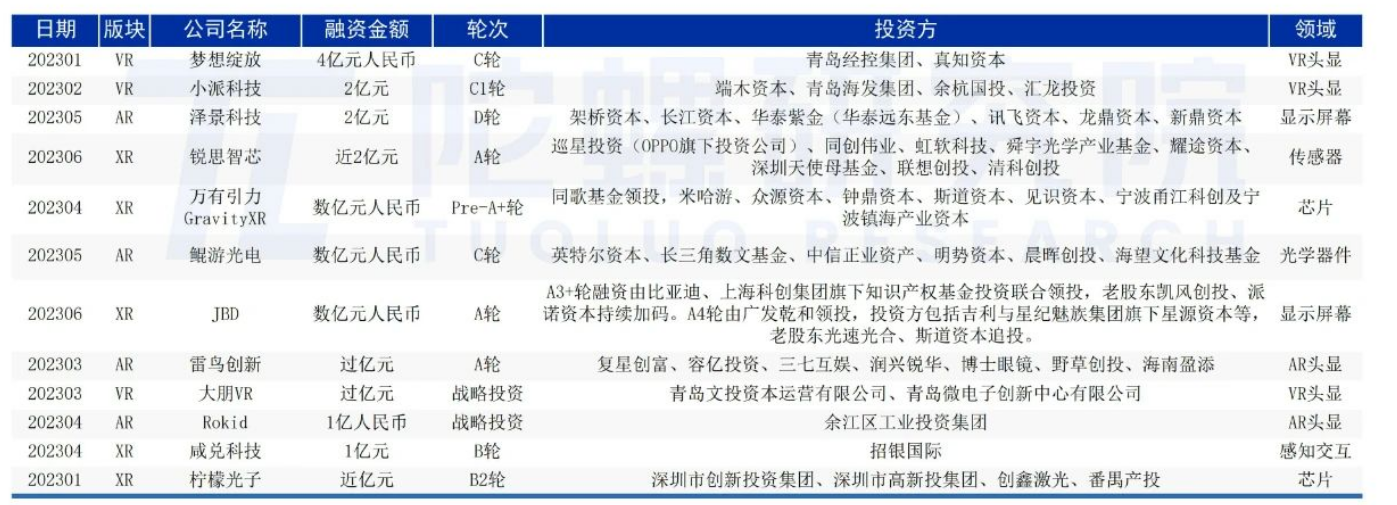

2023年上半年硬件企业榜单来看,融资额排名前10的企业基本都达到了亿级,并且所有企业都是硬件,其中涵盖VR/AR品牌终端、显示屏、传感器、芯片、光学器件等。梦想绽放(奇遇R)、小派科技、雷鸟创新、大朋R、Rokid等VR/AR头显厂商上半年皆已完成过亿元融资。从投资方来看,大部分融资案例中都有政府基金参与,如青岛经控集团、青岛海发集团、余杭国投、长江资本、深圳天使母基金、青岛文投资本等,相对于财投,更偏重战略的地方政府更青睐上中游产业链硬件企业。

光学器件融资企业分析

底层光学器件是头戴式设备走向轻薄便携形态“消费电子产品”的关键一环。2023年5月,游光电完成数亿元融资,此前鲲游光电已完成4亿元B+轮和2亿元B轮融资,在创新光学应用领域,鲲游光电目前建成了微纳光学与机器视觉、新型增强现实(AR)显示、车载与激光雷达等不断完善的三大产品序列。

电致变色、超表面与超透镜研究作为近年光学前沿技术热点,在VR/AR方面有极大的潜在应用空间。伯宇科技自主研发的数控变色镜片已经被三星、小米应用于新型智能AR眼镜的开发,MWC上发布的小米无线AR眼镜探索版就采用了伯宇科技的电致变色材料。而超透镜可克服传统光学透镜厚重、功能单一、模组工艺复杂、量产成本高的缺点,是衍射光波导质变的核心,作为衍射波导的下一步,许多企业已经提前布局。

显示融资企业分析

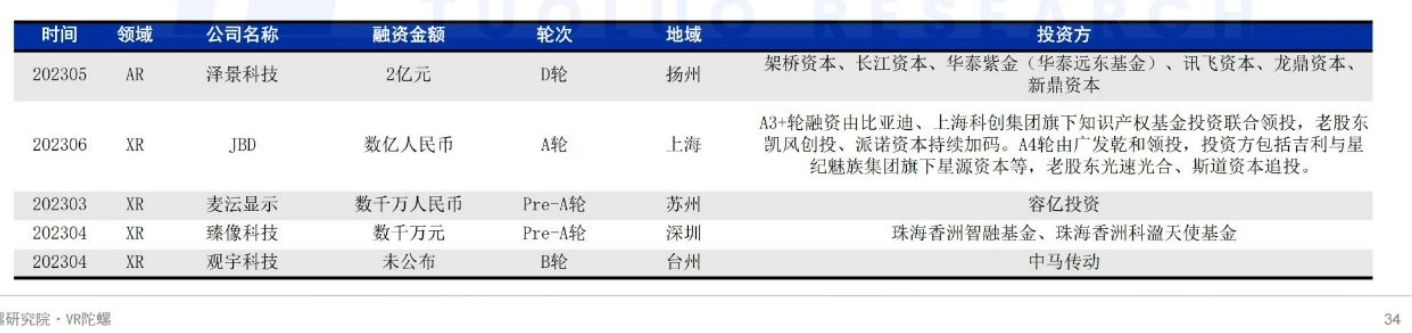

AR眼镜要实现小型轻量化以及日常佩戴,Micro-LED目前是显示方案最优解。而包括苹果在内的诸多巨头均已在Micro-LED上有所布局。2023年5月,JBD宣布量产“蜂鸟”光引擎产品,其搭载JBD Micro-LED AMPLED0.13系列微显示屏,像素密度6350 PPI,分辨率为VGA,在点亮状态能实现红光75万尼特、绿光500万尼特、蓝光100万尼特的超高亮度水平。6月,JBD获得数亿元A3+及A4轮融资,目前,JBD股东方已包括阿里、三星、比亚迪、吉利等产业投资人。上半年融资的麦污显示也是Micro-LED相关,其主要涉及Micro-LED芯片设计、开发、巨量转移方案和产品开发。

并且随着近两年AR 热度不断攀升,智能座舱的普及和AR的引入使得 AR-HUD也逐渐火热起来。泽景科技是国内早一批布局AR-HUD智能座舱抬头显示产品的供应商,主要从事风挡式HUD及汽车智能设备的研发、生产和销售。5月泽景科技获2亿元D轮融资。

来源:陀螺研究院·VR陀螺,如有侵权,联系删除。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们