北京,2023年9月15日——

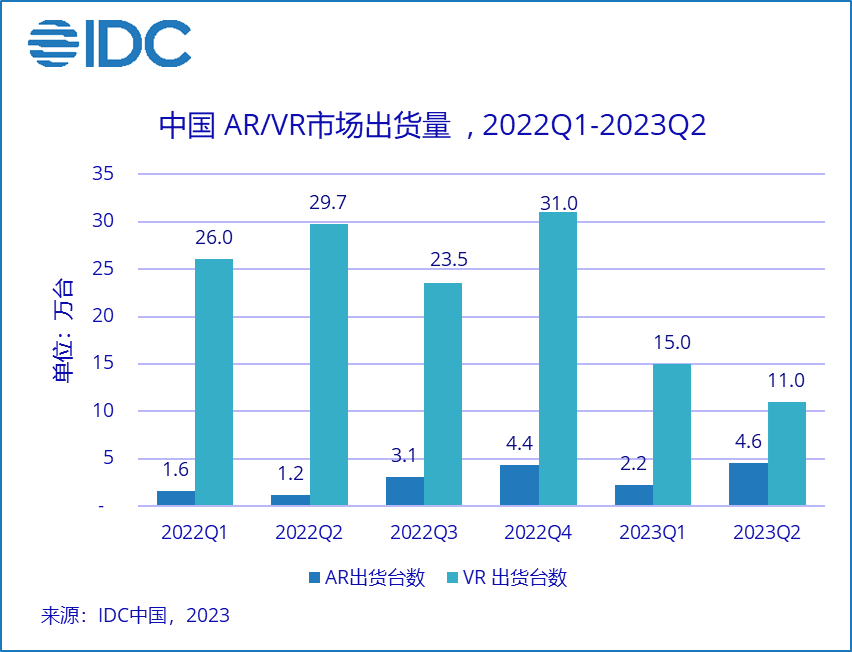

IDC数据显示,2023年上半年,中国AR/VR头显出货32.8万台(sales in 口径),同比下滑44%。其中AR出货6.8万台,同比上涨142%;VR出货26万台,同比下滑53.3%。

2023年上半年 AR/VR市场情况:

VR市场:

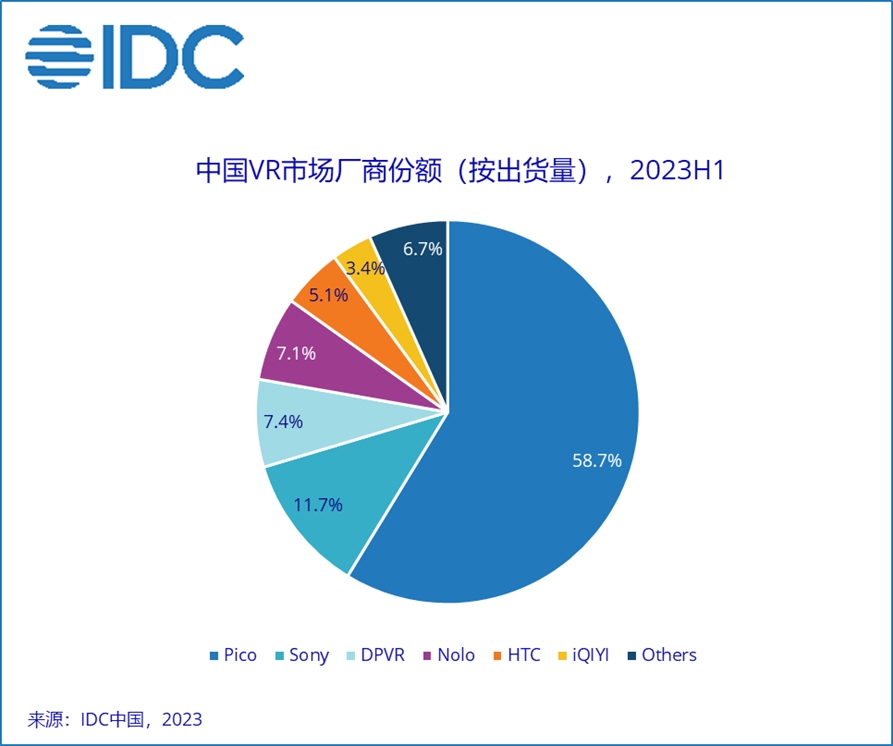

上半年中国市场VR出货26万台,其中一体机部分由于头部厂商降本增效策略调整以及部分厂商出现资金困境出现了尤为明显的波动,前两个季度合计出货20万台,同比下滑60.3%;分体式VR上半年出货6万台,主要得益于一季度Sony PlayStation VR2发布后的出货拉动。

AR市场:

上半年中国市场AR出货6.8万台,其中消费市场出货6.2万台,商用市场出货0.6万台。消费级观影眼镜中,几大头部厂商出货集中在1至2万台之间,份额差距较为接近。上半年,配件Rokid Station、雷鸟魔盒、Nreal Beam接连发布或出货,极大丰富了场景较为单一的Birdbath光学方案智能眼镜的内容应用。受到政策影响拉动,文旅成为2023年上半年商用市场的重要场景。

“价格战”转向“产品战”

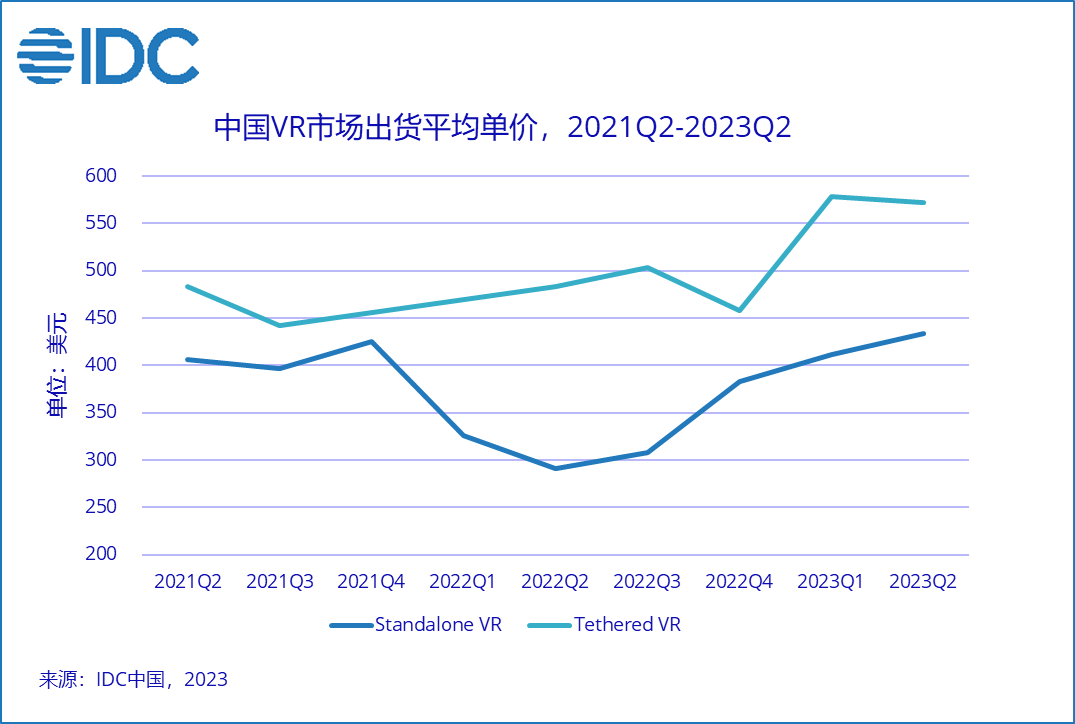

由于头部厂商主打型号发布时间已经相对较长,促销活度力度较去年明显降低,二季度消费级型号产品在618期间表现不及预期。自2021年底,中国市场的VR一体机产品进入了较为激烈的价格竞争阶段,厂商依靠补贴策略进行大规模出货的尝试持续了多个季度。自2022年第三季度末Pico 4发布以来,产品平均单价开始出现回升,伴随着中高端VR型号新品的发布以及厂商营销节奏调整,“价格战”已趋近结束。内容商店应用数量、显示参数、重量等指标在未来将成为产品间的重要区分,“价格战”开始转向“产品战”。

2023年整体AR/VR市场展望:

IDC《全球AR/VR头显市场季度跟踪报告预测》2023Q2版本数据预测, 2023全年中国AR/VR出货预计80.2万台,较2022年同比下滑33.5%。其中,AR预计出货20.6万台,同比上涨100.2%;VR预计出货59.6万台,同比下滑45.9%。2023年全年国内市场由于VR一体机新品断档以及厂商降本增效策略调整,消费市场出货在线上线下渠道均将出现明显下滑。此外,下一代新品发布时间预计将对2024年中国整体市场起到较大影响。

IDC中国高级分析师赵思泉认为, 2023年中国AR/VR市场出现大幅震荡是需求端乏力与供给端新品吸引力不足、营销力度减弱双重原因的结果。AR市场中,birdbath方案的投屏观影眼镜进入市场已有一年多时间,目前各厂商针对相关产品的优化已经较为成熟。IDC预计,birdbath方案产品出货在2023年及2024年还会保持一段时间的积极增长至下一代光学方案眼镜问世。VR市场目前仍处于较为尴尬的新品空窗期,在明年消费级pancake+micro oled新品发布前,国内市场出货量预计不会出现高速增长。随着明年初Vision Pro在全球各地陆续上市,开发者热情将逐步高涨,从内容生态角度全行业将共同受益。

免责声明

本文中的内容和数据均来源于IDC所发布的报告,所有内容及数据均为我公司所有。未经IDC书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们