(RUNTO)最新发布的《全球液晶TV面板市场月度追踪》报告,2023年,全球大尺寸液晶电视面板出货量为2.26亿片,同比下降10.6%;出货面积达1.62亿平方米,同比微幅增长0.7%。

出货面积呈现了与出货量不同方向的趋势线,这主要是由于大尺寸化的向上拉动造成的。全球液晶电视面板的平均尺寸在2023年9月首次突破50英寸,全年平均尺寸上升到49.1英寸,较2022年的46.1英寸增加了3.0英寸。

除了平均尺寸的里程碑突破之外,回顾2023年,全球液晶电视面板市场还有三个值得总结的显著特点:

一、产能出清,十家大尺寸LCD面板厂只剩八家。中国大陆的BOE、CSOT、HKC三大工厂成为全球的绝对三强。中国大陆厂商的全年出货量几乎占到了全球市场近70%的份额。

二、面板厂商的运营策略变得愈加成熟。中国面板大厂的经营理念由之前的“生产导向、满产满销”转向“市场导向、以销定产”。在从2023年2月起到9月的相当长的时间内,在终端市场需求并不旺盛的基本面下,大尺寸电视的面板价格单边上行,处于绝对的卖方市场。全年来看,最终中国厂商按照“算好的帐”,悉数稳稳地实现了年初定下的不亏损目标。

三、面板价格行情直接影响了电视委外代工市场的表现。2023年,全球电视终端市场依旧低迷,但是代工市场则逆势增长了5.5%,且月度趋势与电视面板价格的走势高度一致。2023年的这一波面板价格上涨是“一盘明棋”,品牌商更倾向于通过外发代工和积极出货来转嫁成本风险,最终改变了电视品牌企业的代工策略和订单节奏。全年,全球电视的委外加工比例为52.6%,比2022年上升了3.5个百分点。

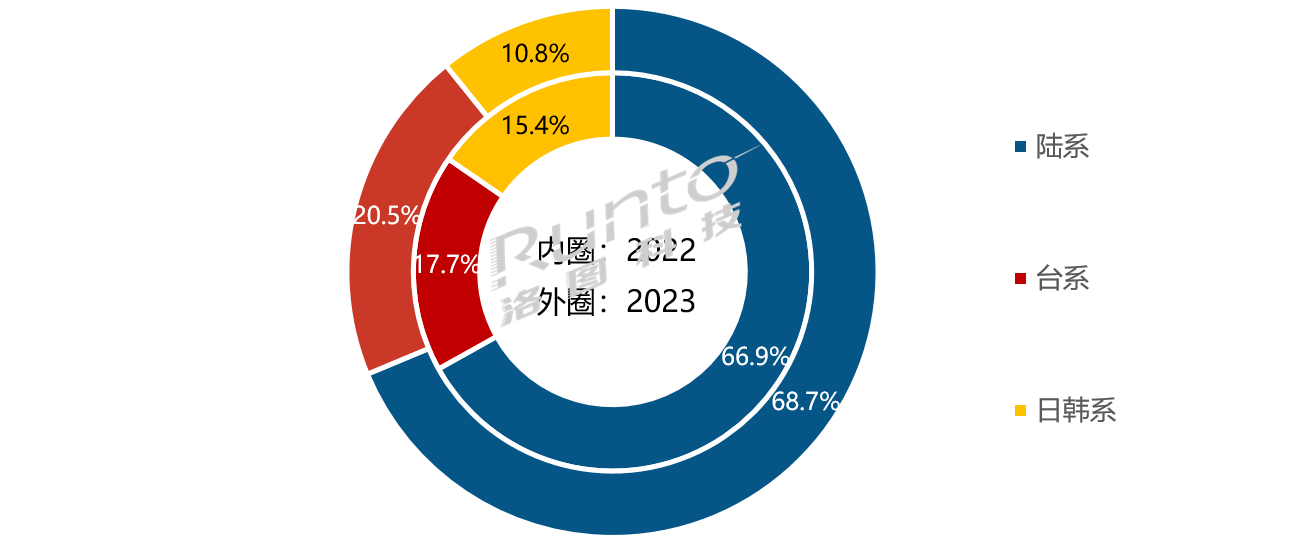

区域格局:中国大陆厂商市占近七成,是市场供应调控的推动者

2023年,中国大陆液晶电视面板厂的全年出货总量达1.55亿片,同比下降8.2%,跌幅小于大盘,占比达到68.7%,较2022年提升1.8个百分点,刷新历史高值。

全球液晶电视面板行业的话语权已经彻底地转移到了中国大陆厂商。2023年大尺寸电视面板价格大幅单边上涨长达7个月,以及在2024年初的快速止跌企稳,就是话语权确立的体现之一。

在中国大陆面板厂紧逼的巨大压力之下,日韩系面板厂的业务经营常年发生巨额亏损,因此只能选择逐步地断臂退出。在SDC(三星显示)的液晶电视面板业务关闭之后,2023年,日韩系阵营仅由Sharp(夏普)和LGD(乐金显示)组成,而LGD则靠产量减半运行的广州工厂在支撑。

该阵营的全年出货总量较2022年同比大幅下滑37.3%,合并市占率仅有10.8%,同比下滑4.6个百分点。尽管2024年LGD广州工厂将恢复满产运行,坡州P8产线也将逐步恢复32/55/86/98英寸的LCD面板生产,但与之伴随的是,频频传出的大陆厂商与其洽谈收购的消息。而Sharp在2023年中市场大好的局面中,却因资金周转困难,购料不足,迟迟实现不了满产,到第三季度才赶上满载运行。

台系面板厂Innolux(群创)和AUO(友达)在2023年的合并市占率为20.5%,较2022年提升了2.8个百分点,全年出货总量是三大区域中唯一实现同比增长的,增幅3.5%。台系面板厂全年均维持着高稼动率,部分产线几乎持续满产运行,叠加承接部分韩系面板厂让出来的市场份额,台系面板厂在2023年可以说是最大的直接受益者。

2023年 全球液晶电视面板市场区域结构及变化

数据来源:洛图科技(RUNTO),单位:%

厂商格局:八家面板厂涨跌各半,腰部集体转为新长尾

统计范围内,全球八家面板厂出货涨跌各半,其中同比增长的有:台系Innolux(群创)和AUO(友达),日韩系Sharp(夏普)和大陆系CSOT(华星光电)。

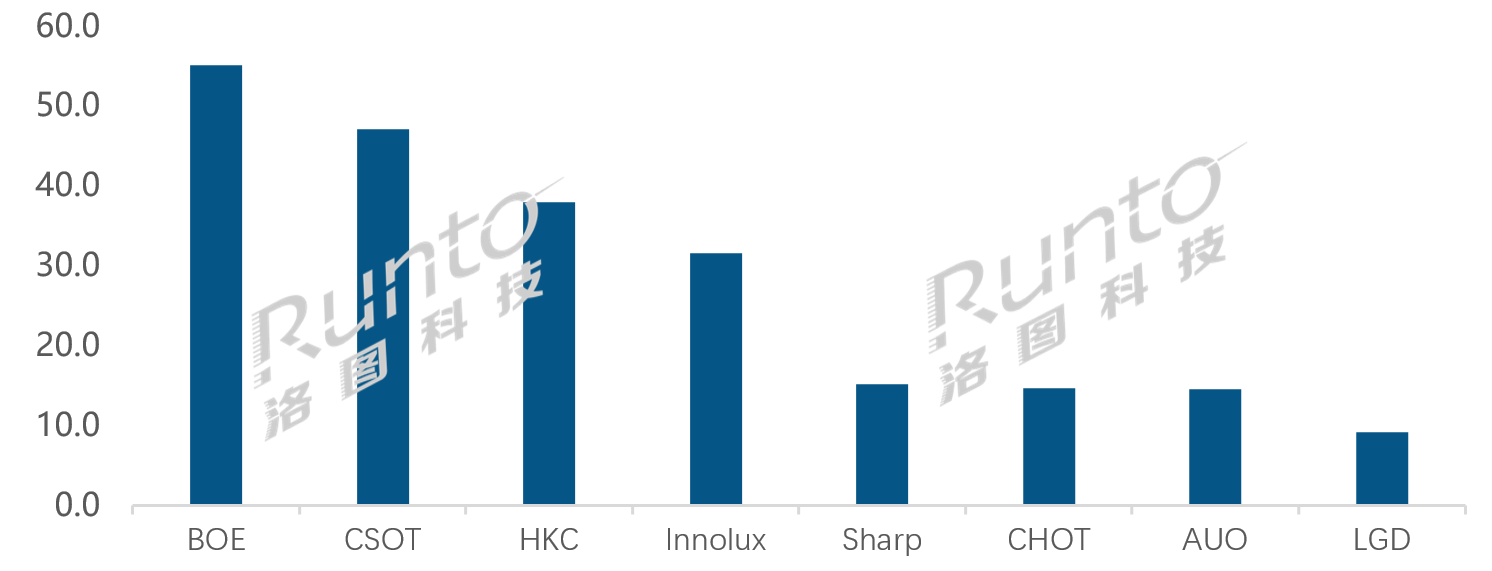

全行业唯一的头部(年出货5000万片以上)厂商是BOE(京东方),全年出货约5520万片,同比下降11.6%,市场份额为24.4%,同比下降0.3个百分点。

颈部阵营的年出货在3000-5000万片。其中包括CSOT(华星光电)、HKC(惠科)、Innolux(群创),三家面板厂排名稳定。大陆面板厂CSOT和HKC全年分别出货约4720万片和3800万片,同比一增一降,CSOT增长3.3%,HKC下降10.1%;两者市占率分别为20.9%和16.8%,分别提升2.9和0.1个百分点。台系面板厂Innolux(群创)全年出货约3160万片,同比增长1.1%,市场占比达到了14.0%,同比提升1.6个百分点。

变革后的腰部阵营出现断档,腰部厂商集体转为新的长尾阵营(年出货1500万片左右)。日系厂商Sharp(夏普)全年出货量约为1520万片,同比大幅增长21.8%,涨幅行业第一,市占率达到6.7%,同比提升1.8个百分点;只有一条G8.6产线的大陆厂商CHOT(彩虹光电)出货量约1470万片,同比下降9.0%;台系厂商AUO(友达)出货约1460万片,同比增长9.2%;韩系厂商LGD受到关厂和产能减半影响,全年出货量约920万片,同比降幅高达58.8%。

在本文叙述范围不包含在内的OLED电视面板方面,2023年,LGD出货WOLED面板约420万片,SDC出货QD-OLED面板100万片左右。

接下来,市场基本面可能很难出现明显复苏,因此,长尾阵营在近两年仍然要面临巨大挑战。即使看到如Sharp和AUO在面板涨价趋势下都采取了相对更为激进的稼动策略,力求经营的改善。但是,对于尾部阵营厂商来说,积极求变才有更多机会:产品转型缝隙市场、或窄众客户和新型场景,要不则是主动退出或接受并购。未来一到两年仍然是尾部企业生存欲望最强烈,也最困难、变数最大的时间周期。

2023年 全球液晶电视面板厂出货量排名

数据来源:洛图科技(RUNTO),单位:百万片

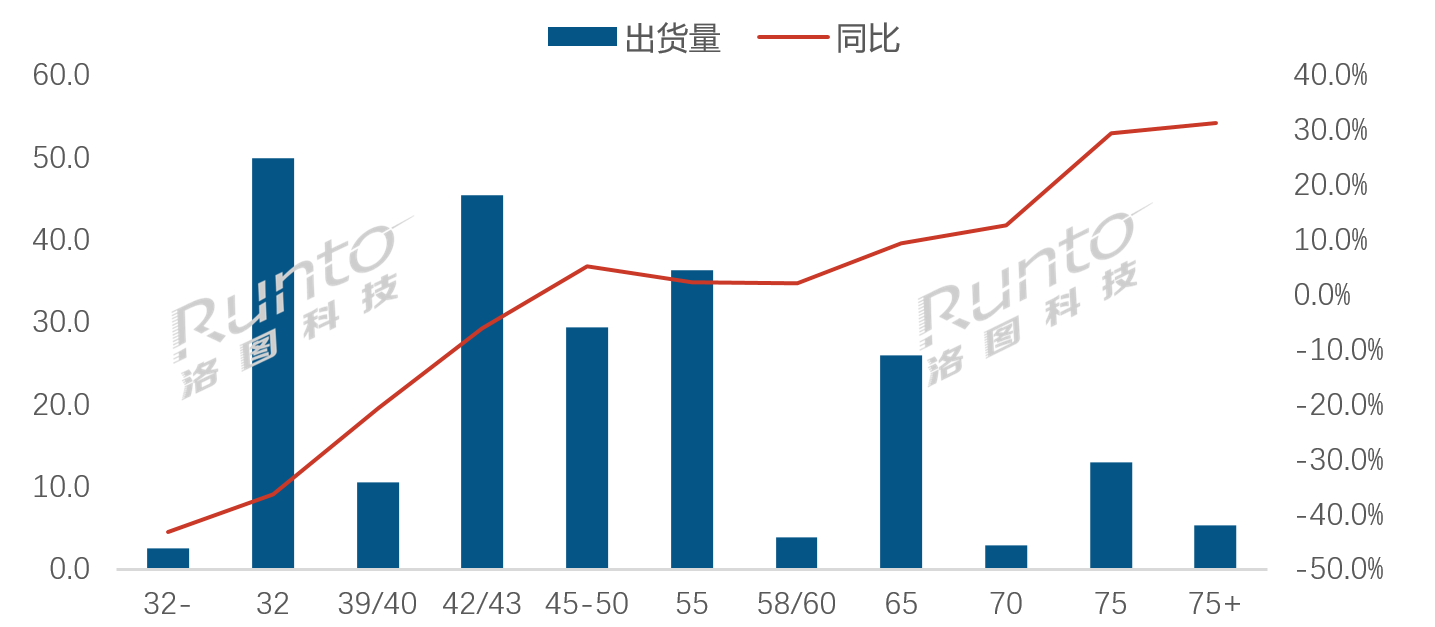

尺寸格局:75+寸涨幅第一,达31.3%;75寸上涨29.5%

2023年,32寸仍为出货量最多的尺寸,达到5000万片,但是同比下降高达36.2%,市场占比为22.2%,较2022年大幅下降8.9个百分点。2023年,缩减小尺寸,增加大尺寸的生产计划是面板厂的共识。

42/43寸和55寸分别以20.2%和16.1%的份额排名第二和第三。42/43寸出货约4550万片,同比下降6.1%,其中43寸BOE一家独大,全年出货近1400万片,市场份额32.2%。55寸的竞争中,CSOT市占率最高,全年出货约1260万片,占比34.6%,大陆面板厂占据前三,合并占比达到78.7%。

65寸全年出货约2600万片,同比增长9.4%,市场占比达11.5%,较2022年提升2.1个百分点,在所有尺寸中占比提升最多。在洛图科技(RUNTO)早前发布的中国电视市场年报中提到,2023年,65寸电视机的销量占比达到21.7%,超越占比19.6%的55英寸,成为中国电视机市场第一大尺寸。在65寸面板市场的竞争中,BOE的占比仍然是第一,达到36.5%;大陆面板三强的合并市占率达到73.5%,较2022年提升4.3个百分点。

75寸出货约1300万片,同比增长29.5%,涨幅排第二,CSOT和BOE两大厂商的合并占比高达81.5%。75寸以上出货约540万片,同比增长31.3%,涨幅第一。

2023年 全球液晶电视面板市场尺寸结构及变化

数据来源:洛图科技(RUNTO),单位:百万片,%

展望2024:承压前行,全年出货量2.31亿片,增长2.3%

2023年的第四季度,液晶电视面板的价格积累了不少涨幅,处在相对高位。而电视整机市场的基本面未发生利好反转,整机企业内生的拉货动力难以维系,面板市场由此开始,逐渐由卖方市场回归到了常态。

2024年,面板市场已经可以看到一些变化。韩国电视品牌采购策略调整,将减少大陆面板厂的采购比例。

同时,在明确的盈利目标下,各大面板厂对于产量的增加规划略偏保守。从2024年BP来看,BOE和CSOT计划加大产量,其中BOE将新增4M片的40和60英寸两个产品,并减少32英寸,预计整体增加2M片;CSOT预计增加1M片,主要集中在55英寸;LGD的广州工厂虽然估价待售,但基于盈利考量今年将满产运行,加上P8产线逐步恢复LCD面板生产,在2023年出货9M的基础上,预计增加5M,总量达到14M片。而HKC将保持和2023年的物量基本一致。其它面板厂则各有一定的波动。

在新产品方面,40英寸的产品2023年主要集中在群创,HKC在去年下半年已经开始量产,但月均不到10K,2024年BOE和HKC将明显加大产量。BOE除了增加40英寸外,还将新增60英寸,两个产品的生产将在B10和B17两条产线上;HKC的40英寸产品生产在H1和H5产线上。随着TCL品牌115英寸Mini LED新品电视发布,CSOT预计今年将生产1-2K的超大115英寸面板。

基于以上BP变化和终端市场的需求判断,洛图科技(RUNTO)认为,弹性控产和大尺寸化仍将是2024年的主基调,预测2024年全球液晶电视面板市场的出货量将达2.31亿片,同比增长2.3%。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们