(RUNTO)最新发布的《中国学习平板零售市场月度追踪(China Learning Tablet Retail Market Monthly Tracker)》,2023年,中国学习平板市场全渠道销量达到了472.1万台,同比2022年增长8.1%。

洛图科技(RUNTO)认为,学习平板市场多方面利好因素共同推动了市场向上迈进。

在“双减”政策的持续深化下,家长和学生对优质教育的需求并未减少,学习平板通过高效的资源整合成功承接了需求转移,成为市场增长的根本原因。

此外,产业本身在2023年也存在诸多的原动力:众多K12教辅机构纷纷向学习平板等教育智能硬件领域转型,新的市场参与者的涌入推高了市场规模;大模型的兴起和应用使产品更好地满足了用户多元化、高效化的学习需求;产品的教育功能和内容从向学生传授知识,转向激发学生自主学习和自驱力的培养,从单一学科教学向多方面素质教育转变;企业在电子设备视觉健康方面的创新、中国电子视像行业协会联合京东以及领先品牌共同发布的《学习机护眼技术规范》等,均提升了行业发展的质量。

规模:全年增量集中在第二、三季度

2023年,中国学习平板在线上零售市场的整体推总销量占到了全渠道的60.4%,达到285.0万台。其中,不含拼抖快的线上监测市场零售量为为123.7万台,同比增长16.0%;销额38.0亿元,同比增长49.4%。

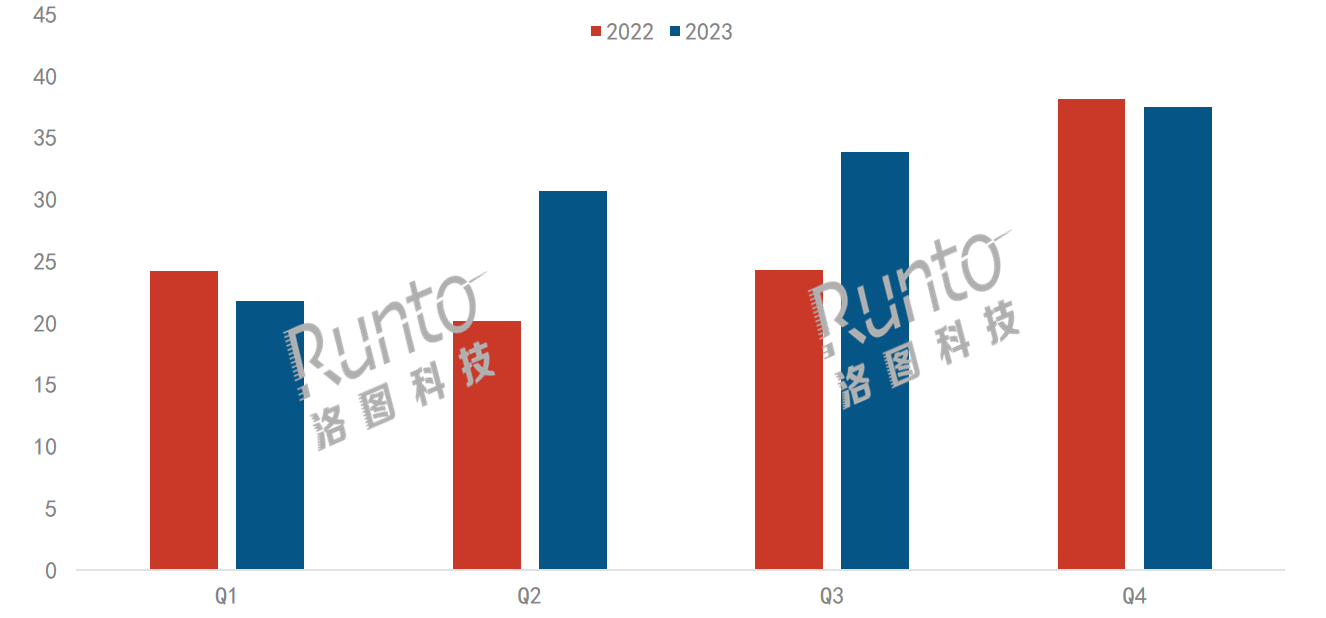

分季度的销售节奏方面,第一季度受春节错位、促销期缩短、以及疫情解封后出现的短期消费下降等因素影响,销量同比略有下降。

进入第二季度,学而思进入市场,小猿、作业帮等纷纷发布新品,结合618大促季,季度末销量出现小高峰。第三季度的增长来自于暑期和学生开学季的购买需求。根据洛图科技(RUNTO)线上监测数据显示,第二、三季度的销量同比涨幅分别达到52.6%和39.2%,是全年增量的主要来源。

第四季度的表现不如预期,销量略有下滑,不过仍实现了本年度的最高值,监测市场规模逼近40万台。

2022-2023年 中国学习平板线上监测市场季度销量

数据来源:洛图科技(RUNTO)线上监测数据,单位:万台

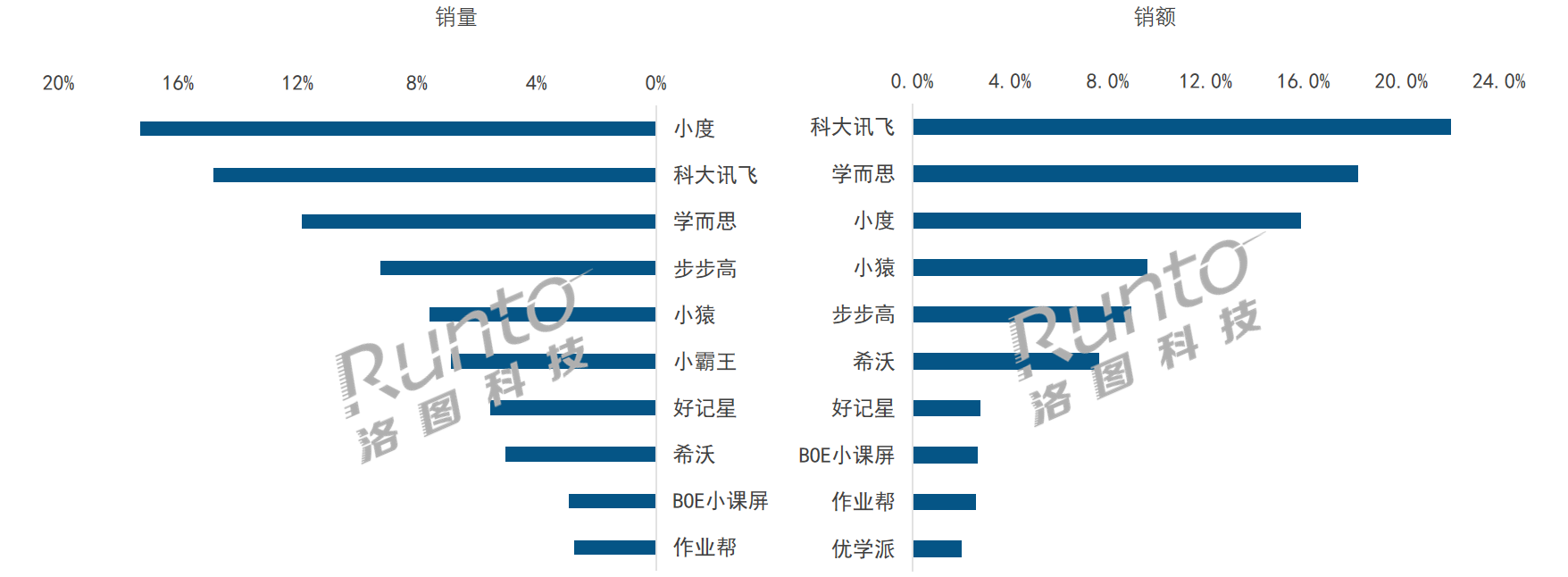

品牌:科大讯飞、学而思、小度、小猿位列销额前四

中国的电子教育硬件市场中,有传统教育硬件企业、转型期教培企业、互联网科技企业等三方面的势力在同台竞争。

2023年,根据洛图科技(RUNTO)线上监测数据显示,小度、科大讯飞、学而思位列线上监测市场的前三,同口径下的合并市占比(CR3)为43.9%。

小度的销量位居线上监测市场榜首。其重兵布局中端产品线,在1000-3000元中端价位以23.9%的销量份额稳居首位。2024年初,小度推出了新品K18,售价2299元,AI功能进一步强化,以期稳固在中端市场的领头地位。

科大讯飞以22.0%的销额份额排名线上监测市场第一。科大讯飞的布局覆盖高低两端,产品以星火大模型为核心卖点,率先应用在高端产品中。

学而思的销额份额占到18.2%,排名线上监测市场的第二。当年2月,学而思由K12教培市场转型至教育硬件市场,凭借在内容资源上的显著优势,全年以一款均价约4700元的机型xPad赢得市场。到年末又发布了xPad2系列产品,售价在6500元以上,并将自有的“九章AI大模型”内置到了产品中。

步步高以9.2%的销量份额排名线上监测市场的第四。作为传统教育硬件企业,其在7月份推出的S7产品以“AI一对一老师”为卖点。

小猿在线上监测市场的销量份额为7.6%,较2022年增长了6.7个百分点,其全年近九成销量皆来自于当年5月推出的电子纸平板“学练机”,差异化的屏幕技术、护眼功能的营销和“学练一体”的特点使其迅速破圈。

2023年 中国学习平板线上监测市场TOP10品牌份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

整体来看,线上监测市场的全年品牌榜中,在销量和销额的两个维度上有8个品牌重叠,小霸王凭借低单价的产品进入销量前十,优学派则凭借7月份推出的高端新品P30,进入销售额前十。

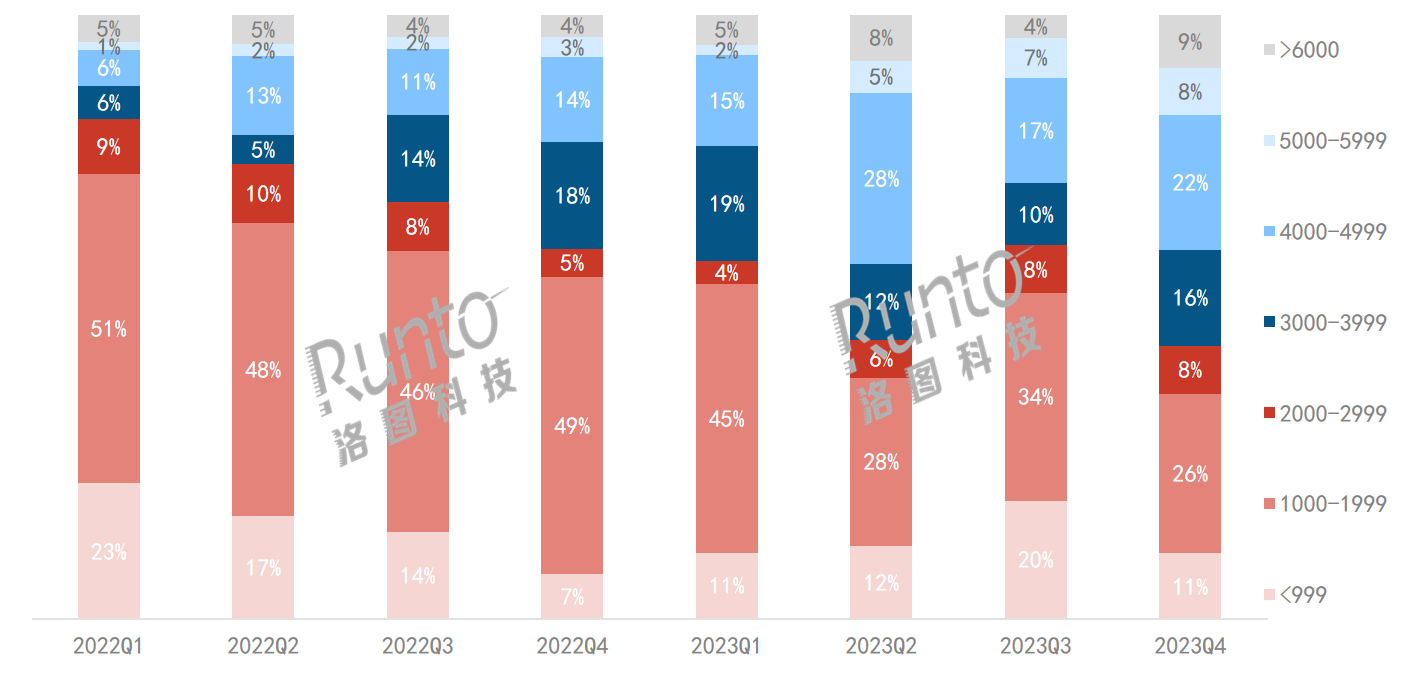

价格:均价上涨28.8%;3000元以上到Q4占比55%

在中国市场所有的电子产品中,学习平板是相对罕见的价格不低、且还在上涨的优质品类。一方面,家长为学生教育付费的意愿和预算较高,另一方面,新入局的品牌企业大多从中高端产品切入市场,从而抬高了均价。

根据洛图科技(RUNTO)线上监测数据显示,2023年,中国学习平板线上监测市场的均价为3075元,较2022年上涨高达689元,增幅达到28.8%。

其中,3000元以上的中高端产品份额从2022年第一季度的17.2%上升至2023年第四季度的54.7%,大涨37.5个百分点。

4000-4999元的价位段较2022年上涨9.9个百分点,今年新进入市场的品牌学而思产品在其中占据近一半的份额。

6000元以上的产品销量同比上涨82.6%,主要得益于科大讯飞在2023年推出的高端新品T20系列和LUMIE 10系列。

2022-2023 中国学习平板线上监测市场价格段销量结构

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

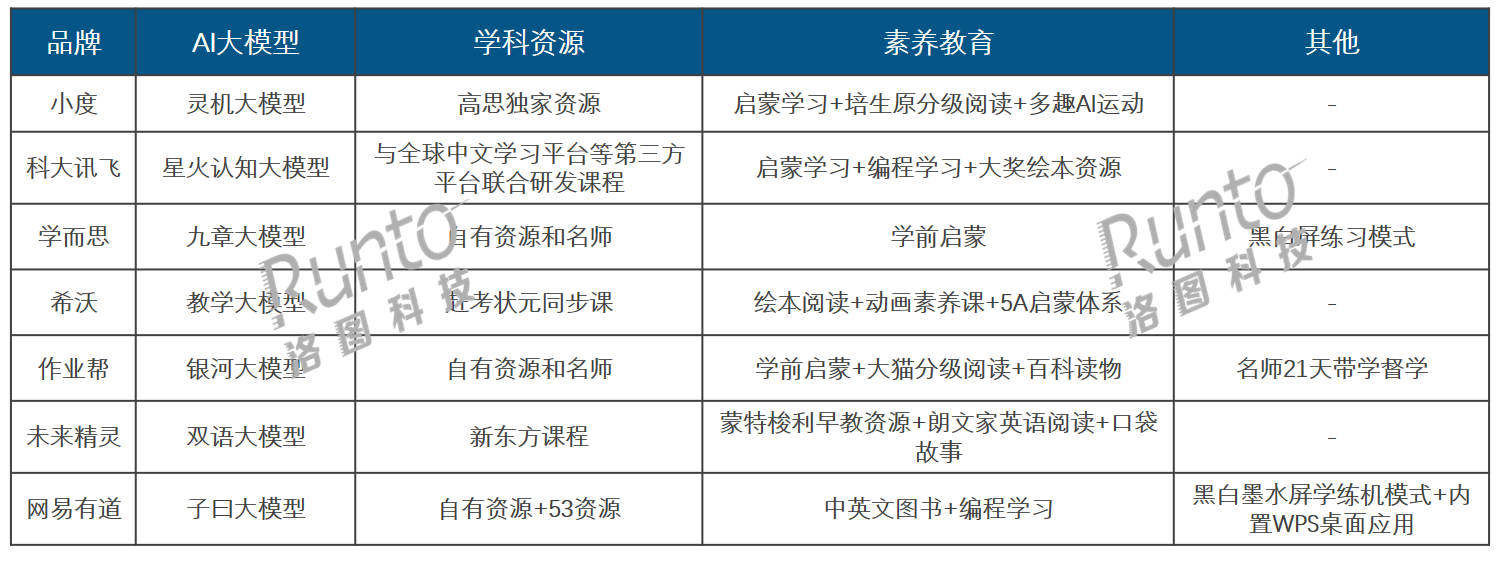

内容:AI大模型成为学习平板行业新的竞争阵地

2023年,AI大模型浪潮席卷全球,国内的学习平板市场亦开始上演“百模大战”,大模型成为了一些品牌摆脱同质化竞争的市场选择。小度、科大讯飞、学而思、希沃、作业帮、未来精灵等主流品牌争相推出与大模型结合的学习平板产品。

AI大模型一方面依托海量的资源和大量的训练,致力于使学习功能更加精准和高效;另一方面在内容生成(如生成习题、案例分析等)、个性化定制(针对个人的能力来匹配相关的学习内容、定制个人专属学习计划)等方面开始发挥作用。

洛图科技(RUNTO)分析师刘倩认为,AI大模型等新兴技术与电子教育的深度融合,将成为中国学习平板市场竞争的重要阵地。

学习平板重点品牌AI大模型及内容资源配备

资料来源:洛图科技(RUNTO)整理

屏幕:8寸以下和10-12寸占比上涨;电子纸销量暴增870%

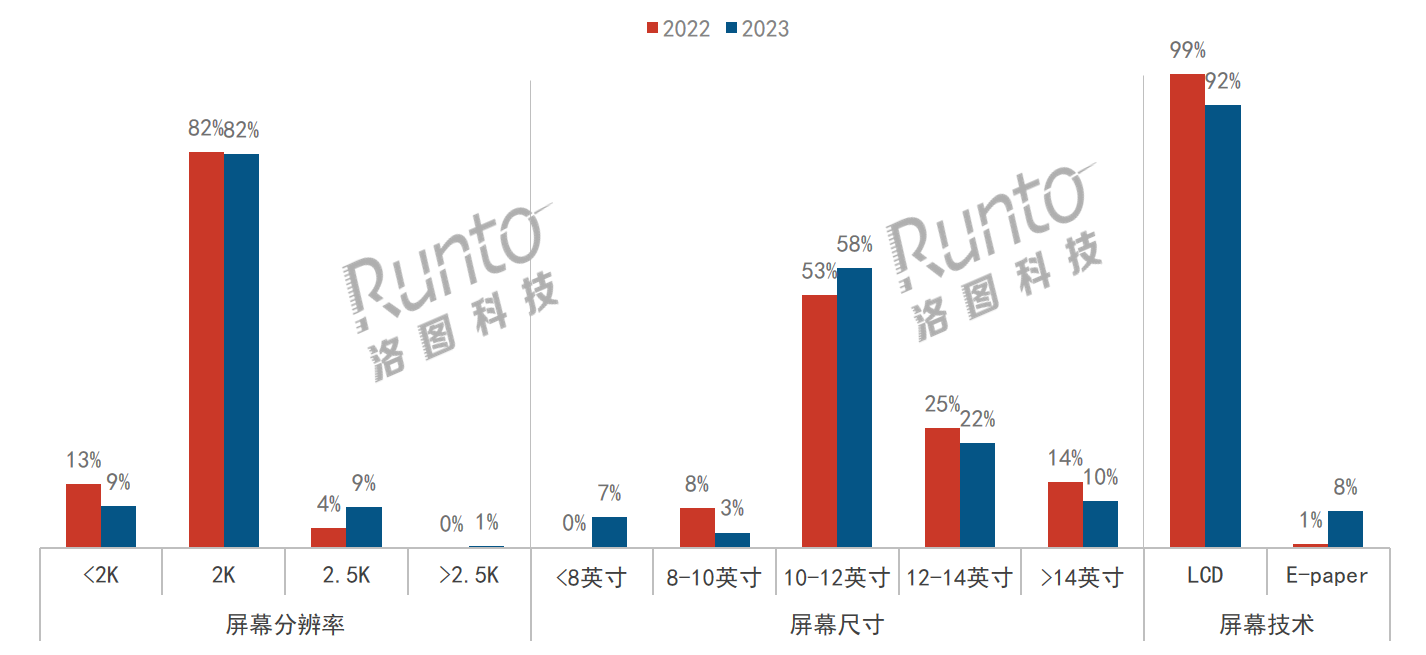

显示屏幕是学习平板等电子产品设备最重要、最基础的部件,分辨率、尺寸、显示技术则是显示屏幕的核心竞争维度。

分辨率方面,根据洛图科技(RUNTO)线上监测数据,2K分辨率产品占比超过八成,但微降0.4个百分点;而2.5K及以上高分辨率产品占比为9.1%,较2022年增长了4.9个百分点,科大讯飞、希沃等品牌的高端产品对其拉动明显。

尺寸方面,学习平板的第一尺寸段为10-12英寸,占比近六成,比2022年上涨5个百分点;8英寸以下的小尺寸得益于其小巧便携和价格较低的优势,市场份额增长6.3个百分点;而14英寸以上的大尺寸段份额较2022年下降约4个百分点,毕竟大尺寸产品的使用场景受限,且部分需插电使用,便携性较差。

屏幕技术方面,小猿“学练机“以一己之力将电子纸显示技术(ePaper,墨水屏)在学习平板市场的渗透率大幅拉升。根据洛图科技(RUNTO)线上监测数据显示,ePaper屏幕在2023年学习平板市场的销量占比为7.8%,较2022年增长了6.9个百分点,销量同比大涨870%。市场均价为3581元,同比2022年增长12.0%。更详细的市场情况,请参考之前发布的《年报 | 2023年中国电子纸平板规模上涨21%;学习本暴涨870%;办公本占比升至40%》。

2022-2023年 中国学习平板线上监测市场屏幕参数销量结构

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

预测:2024年中国学习平板市场销量将破500万台

展望后市,在宏观环境方面,教育信息化和智能化的推动,以及数字化学习需求的上升,将是学习平板产业长期的驱动力。

品牌方面,接下来还将有IT、教培等企业以新身份进入市场,注入更多内容资源和前沿黑科技的同时,为市场带来持续的增长动力。

产品方面,大模型、高分辨率、护眼功能等技术不断深化;大电池、支架、手写笔、键盘等硬件配置越来越完善;内容资源逐渐扩展至素质教育、兴趣培养等领域,为行业营造更多元化的发展机遇。

规模方面,洛图科技(RUNTO)预测,2024年,中国学习平板市场的全渠道销量将为502万台,同比增长6.4%。其中,线上传统渠道和新兴渠道均将呈现15%以上的涨幅。

站在整个电子教育硬件市场的角度来看,竞争已经从过去的单个硬件产品过渡到了全场景的立体化比拼。终极局面可能将是,品牌企业在学习平板、词典笔、儿童智能手表、电子纸学习本、单词卡、错题打印机、智能学习灯等产品进行全栈布局,多功能的综合类产品和特定功能的单品类产品共同发展。若如此,同一生态内不同产品间的互联互通性能则需要再加强,利用人工智能等革新技术,真正实现因材施教。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们