(RUNTO)最新发布的《中国智能平板零售市场月度追踪(China Smart Tablet Retail Market Monthly Tracker)》数据显示,2023年,中国消费级智能平板市场出货量为2818万台,同比增长1.8%。

其中,线上监测市场(不含拼抖快等新兴电商)的零售量占到整体出货量的43.3%,达到1220.2万台,同比增长3.1%;销额为363.0亿元,同比增长2.9%;均价为2975元,较2022年持平。

生产力工具是近两年智能平板产品的关键词。厂商们多期望通过提升产品配置、增加产品功能来满足文本编辑、多任务处理、创意创作等功能,让平板电脑具备接近PC的工作学习效率,使其成为用户便携、高效且个性化的个人移动终端设备。

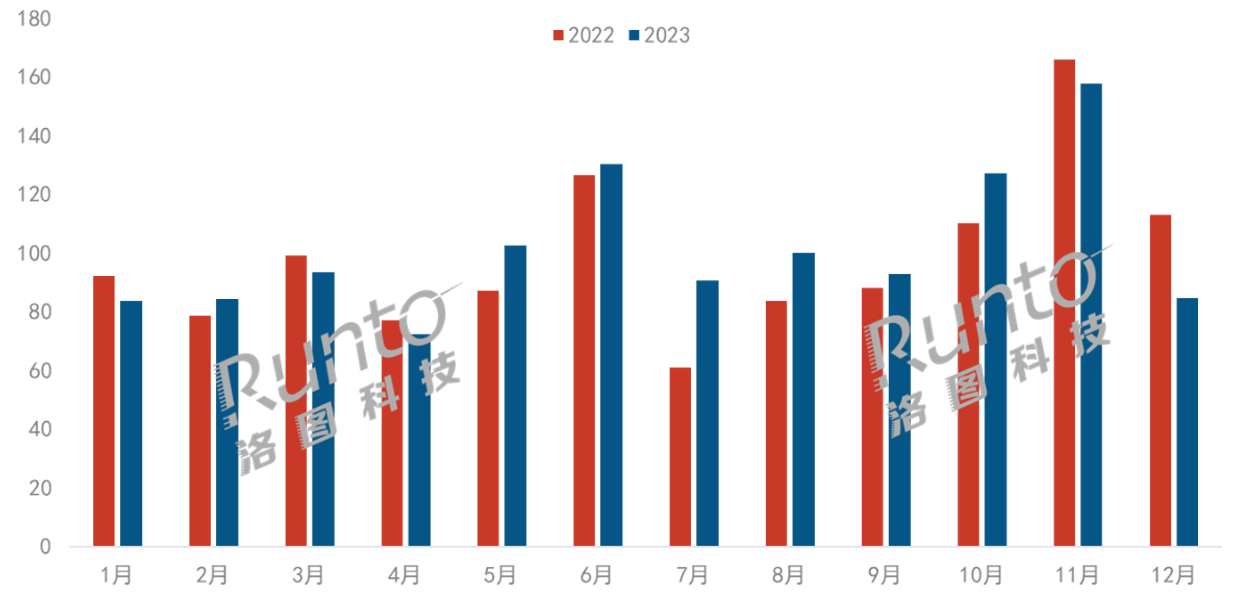

根据洛图科技(RUNTO)线上监测数据显示,从全年销售节奏来看,5-10月份是智能平板销量增长的主要时段,在这期间,618大促季、暑期特惠、开学季以及新品发布季等活动密集启动。这6个月的合并销量的同比涨幅高达15.6%。

2022-2023年 中国智能平板线上市场分月度销量

数据来源:洛图科技(RUNTO)线上监测数据,单位:万台

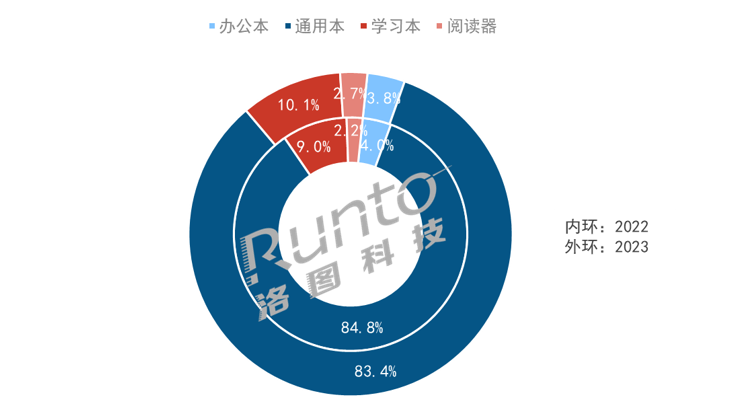

增量主要来自于学习平板和电子纸平板

市场规模的增量主要来自于两个存在一定重叠的细分品类:一个是应用场景口径下的学习平板,另一个是显示技术口径下的电子纸平板。

学习平板通过高效的资源整合成功承接了优质教育的需求转移。新的市场参与者的涌入、大模型的兴起和应用、产品教育功能和内容向多方面素质教育转变、护眼行业标准的推出等等多方面的因素,共同推动学习平板在线上监测市场的销量实现了16.0%的同比增长。

此外,电子纸显示技术在智慧教育和智慧办公领域的应用加快。采用电子纸的智能平板在线上监测市场的销量同比增长了40.6%(口径不包括非智能的Kindle阅读器)。

应用场景:仅办公本同比下降,降幅2%;学习本上涨16%

更具体地来看下细分应用场景的市场表现,洛图科技(RUNTO)将智能平板分为四大类:智能阅读器、学习平板(又称学习本)、办公平板(又称办公本)和通用本。

学习平板和阅读器的涨幅跑在市场大盘前面。根据洛图科技(RUNTO)线上监测数据显示,2023年,通用平板是市场的绝对大头,销量占比为83.4%,较2022年下降了1.4个百分点,销量同比微涨1.4%。

学习平板占比为10.1%,销量同比上涨16.0%,远超整体市场涨幅。更详细的市场情况,请参考之前发布的《年报 | 2023年中国学习平板市场总结报告》。

阅读器(注:Kindle不属于智能平板)销量同比上涨高达25.6%,但占比不足3%,对市场的影响力较小。

办公平板的占比为3.8%,销量同比下降2.0%。(不过,搭载电子纸屏幕的办公本同比增长了27.4%。)

2023年 中国智能平板线上市场按销量场景结构及变化

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

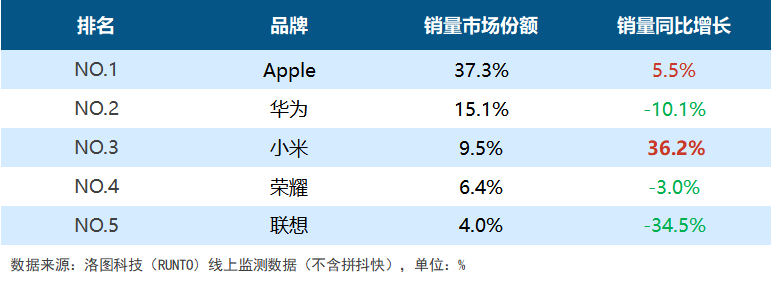

品牌:TOP5阵营稳定;学习类平板厂商份额上升

2023年,中国智能平板市场的发展是一个优胜劣汰、落后产能出清的过程。根据洛图科技(RUNTO)线上监测数据显示,智能平板的在售品牌192个,较2022年新增36个;退出品牌则有159个,小杂品牌的退出成为常态。

到2023年,安卓手机品牌已经悉数完成在智能平板的布局,产品线从入门级到中高端实现全面覆盖。随着IQOO和努比亚的进入,手机品牌增加平板、PC产品线已经成为一种流行趋势。

根据洛图科技(RUNTO)线上监测数据,2023年线上监测市场的TOP5品牌为Apple、华为、小米、荣耀、联想,合计份额CR5为72.3%,较2022年下降了2个百分点。

Apple占比为37.3%,销量份额稳居线上监测市场的第一。2023年,苹果新品缺位,仅在10月增加了iPad第十代eSIM版。全年主要采取了降价策略,对比2022年,其2023年销量占比超九成的TOP4主力机型降价幅度均在200元以上。

华为以15.1%的市场份额稳居国内厂商的领头地位,这得益于其8月份麒麟芯片回归,并加速应用于MatePad Pro 11 2024款、MatePad Pro 13.2新品中,下半年销量同比上涨了6.9%。华为Mate60系列手机、网红汽车的热度,也给智能平板产品带来了一定流量。

小米位居线上监测市场的第三,销量同比增长36.2%,成为TOP5品牌中涨幅最大的品牌,今年推出的Redmi系列入门级平板使其迅速在千元以下市场排名第一。同时,小米也开始了中高端市场的探索,小米平板6 Max把超大屏和生产力作为核心卖点,上探到3000-4000元市场。

荣耀销量占比为6.4%,排名线上监测市场第四,2023年凭借在2000元以下中低端市场多产品系列布局,获得该价位段排名第一。12月,荣耀发布平板9系列,内置了学习平板所具备的护眼功能和家长管控等特性,欲通过学习平板的热度,获取更多的市场份额。

2023年 中国智能平板线上市场TOP5品牌销量表现

新晋手机品牌vivo和OPPO分别排名第七和第九,处于市场中腰部位置,2023年新进入市场的手机品牌IQOO也成功跻身TOP15。

TOP10阵列中学习平板类的头部品牌科大讯飞(亦是电子纸办公平板的头部品牌)、小度、学而思位列第六、八、十名,合并市占达到5.7%,较2022年的小度、科大讯飞、步步高合并市占上升了0.9个百分点,销量同比增长了22.6%。

此外,随着新晋手机企业和学习平板类企业的蓬勃发展,依靠低价优势的品牌如韩众等,逐渐退出了领先品牌阵营。

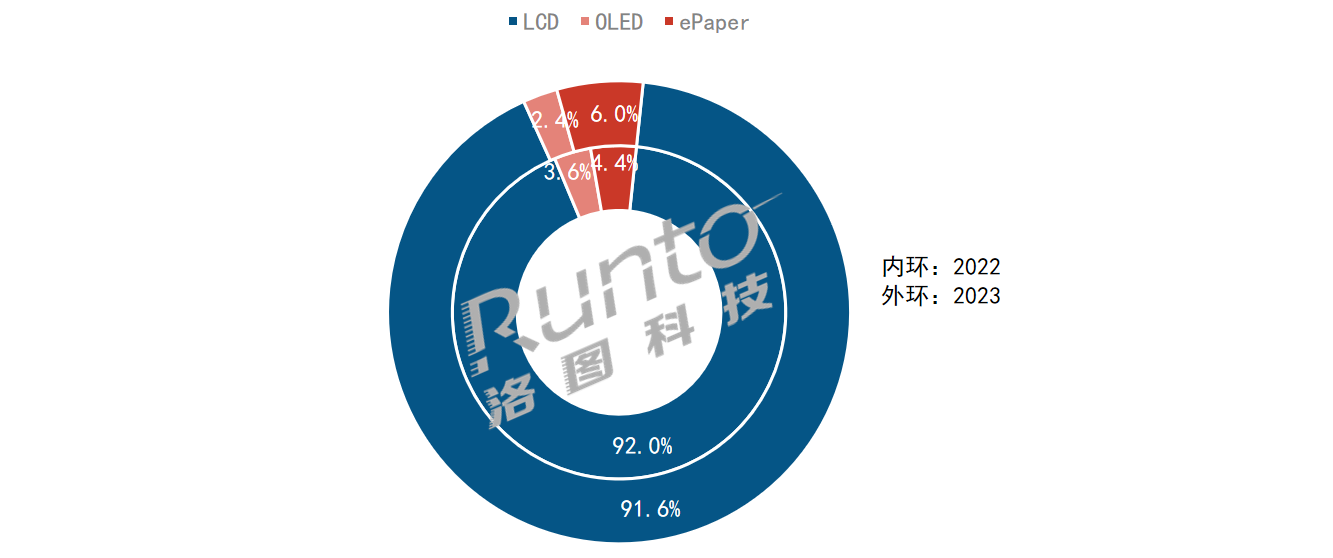

显示技术:LCD占九成以上,OLED技术将快速渗透

屏幕技术方面,目前智能平板市场仍以LCD技术为主,占比在九成以上。

2023年,电子纸智能平板在线上监测市场的销量达到73.3万台,在智能平板市场中的占比达到6.0%,销量同比大涨40.6%,主要得益于小猿智能学习本的爆发以及科大讯飞智能办公本的推动。更详细的市场情况,请参考之前发布的《年报 | 2023年中国电子纸平板市场总结报告》。

OLED技术在智能手机中的渗透率约有50%,但在智能平板市场的渗透率却不足3%。洛图科技(RUNTO)认为,2024年开始,随着苹果和华为对OLED应用的示范引领,以及上游面板厂对IT用OLED的扩大投资,这个低渗透率的局面会有比较大的变化。

供应链端正在如火如荼的准备。三星将投资4.1万亿韩元建设8.6 代AMOLED面板生产线,计划于2026年量产;日本显示器公司(JDI)将进军14英寸OLED面板市场,目标2025年左右开始量产,目前正在和芜湖市积极接洽,并寻求得到发改委的窗口指导;京东方拟在四川省成都市高新西区投资建设第8.6 代AMOLED生产线项目,主攻中尺寸OLED IT 类产品;TCL华星聚焦于中尺寸业务的印刷OLED产线将于2024年下半年量产;维信诺于2023年12月成功启动ViP AMOLED量产项目,首批模组成功点亮,该技术覆盖了包括智能平板在内的全尺寸应用。

2023年 中国智能平板线上市场屏幕技术销量结构

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

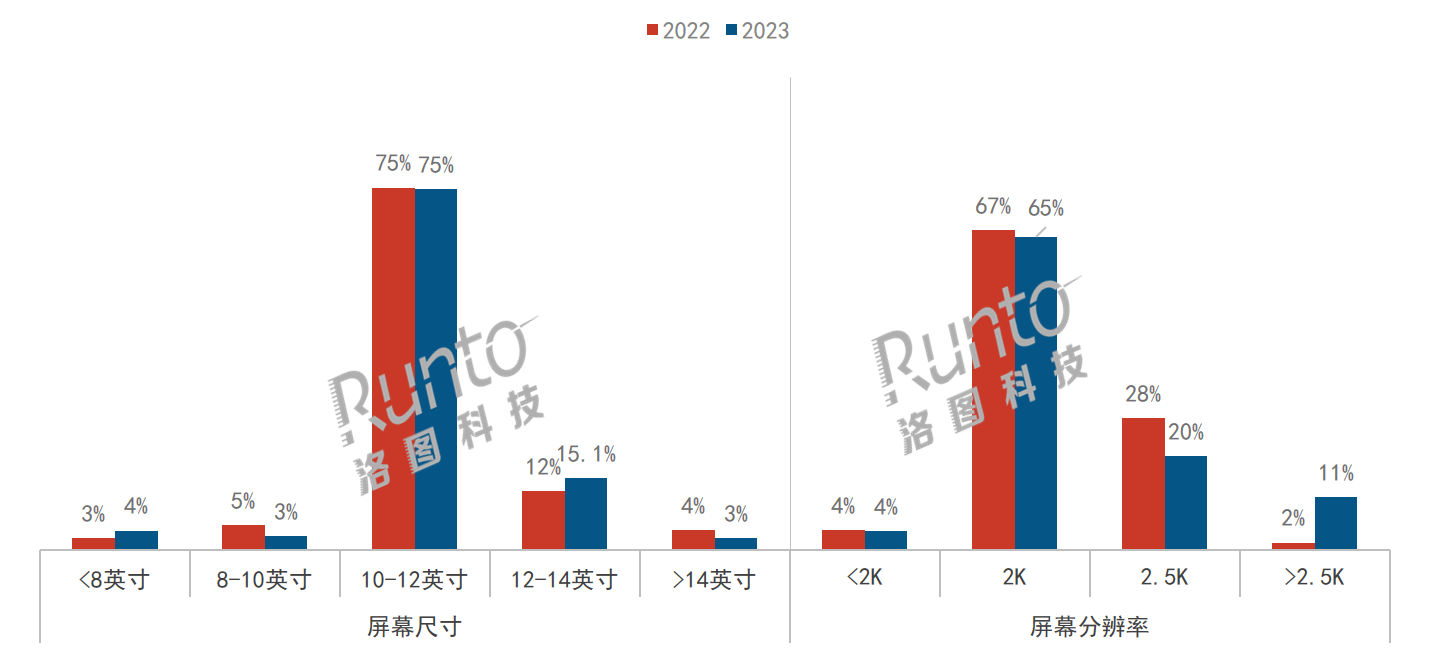

产品:10-12寸、2K是主流;大电池、大内存是趋势

尺寸方面,根据洛图科技(RUNTO)线上监测数据显示,2023年主流尺寸段为10-12英寸,占比超过七成;其中,11英寸和11.5英寸产品销量同比大涨41.8%,主要受到华为产品的带动。12-14英寸占比为15.1%,较2022年上涨了2.8个百分点,主要得益于荣耀、IQOO和vivo等手机品牌的推动。

屏幕分辨率方面,2023年,2K产品销量占比最大达到65.3%,同比微降1.4个百分点,Apple占据了近六成的市场份额。国内品牌在分辨率配置方面迭代速度较快,小米、华为、vivo、OPPO等品牌纷纷从2.5K产品转战至2.5K以上,带动2.5K以上产品销量同比增长超过6倍,占比达到11.0%。

2022-2023年 中国智能平板线上市场屏幕参数销量结构

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

随着应用程序功能的不断丰富和多样化,智能平板在续航、内存等性能方面向上升级。根据洛图科技(RUNTO)线上监测数据显示,在续航能力上,2023年10000mAh以上的大容量电池产品占比为7.3%,较2022年上涨约4个百分点;内存配置从2022年的6+128G增至2023年的8+256G,占比为18.3%,同比增长了8.7个百分点,销量上涨近一倍。

预测:2024年中国智能平板市场线上销量将上涨6%

展望后市,洛图科技(RUNTO)总结为以下五个方面的判断。

细分赛道方面,学习平板类产品正处于快速发展期,预计2024年全渠道销量将再增长6.4%;电子纸智能平板在2023年迎来爆发式增长,并将延续涨势至2024年,两大细分市场的高速发展为整体市场提供持续增长动能。

产品软件方面,随着手机品牌逐渐在智能平板中高端市场站稳脚跟,在平板上把芯片卷到和手机旗舰一致,将是下一个必然趋势。此外,生成式AI以及大模型有望被大范围深入应用,提升信息处理能力,增强个性化的用户体验。

产品硬件方面,大电池、大内存、更高分辨率等迭代加速;更高灵敏度的手写笔和更轻薄的键盘被用来提升办公效率;屏幕的护眼功能可能成为标配,以满足用户的健康需求。

未来的市场机会方面,在适老化改造的大背景下,适合“银发群体”的老年人平板有望出现,曾经的智能屏幕音箱是送给老人用来消遣的最好礼物,这可能需要在功能(语音交互等)、内容(老年人专区)、系统(长辈模式)等方面进行定制。此外,可折叠平板可能成为新风口,它将在移动办公等场景下发挥更大的效果。

规模方面,洛图科技(RUNTO)认为,2024年中国智能平板市场仍保持向上的态势,消费级市场的出货量为2903万台,同比增长3%。其中,线上监测市场将呈现6%以上的涨幅。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们