据 Omdia 《大尺寸出货追踪报告》(Large area display market tracker),京东方在2023年的电视面板出货面积中占比第一,占据主要地位的就是其ADS技术液晶电视面板。电视面板的竞争不仅仅与产能相关,也与出货量,尤其是出货面积和相应的电视面板技术相关,比如广视角技术。广视角技术对液晶电视面板来说,是一个必须要有的特性,不像OLED电视面板,由于没有液晶分子加之OLED面板特殊的像素结构,不再需要IPS/FFS或者VA等广视角技术了。目前主流的广视角技术有两种:目前主流的广视角技术有两种:

垂直排列VA技术(Vertical Alignment),包括三星显示的PVA技术,华星光电的WHVA技术,夏普的ASV技术以及惠科的HVA技术。

平面转换IPS(In Plane Switching)技术,包括乐金显示的FFS技术以及京东方自有产权的ADS技术。

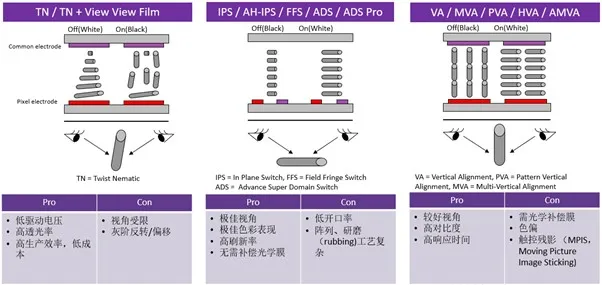

VA和IPS两大广视角技术的液晶电视面板各有优缺点,但IPS技术在广视角下的色偏表现更佳,而VA则相对的通常拥有更好的液晶响应时间和对比度。下图列举了TN,IPS和VA等液晶电视面板技术的优缺点比较。

来源:Omdia

京东方在2023年的电视面板出货面积中占比第一,占据主要地位的就是其ADS技术,一种进阶版的IPS/FFS技术。

据Omdia 《大尺寸出货追踪报告》(Large area display market tracker),2023年电视面板出货中,按面积区分,京东方以25.3%的市场份额占据第一,相比2022年的24.9%略有增长,而华星光电以22.5%的比例占据第二位,惠科显示则以14.2%的份额位列第三。其他面板厂商,包括群创光电、夏普、彩虹光电,友达等,市场份额则均在10%以下。

京东方、华星光电和惠科三家大陆厂商电视面板出货面积加总达到62%,而若计入彩虹光电,大陆厂商电视面板出货面积占比达到68.5%,继续在这一市场占据主导地位。

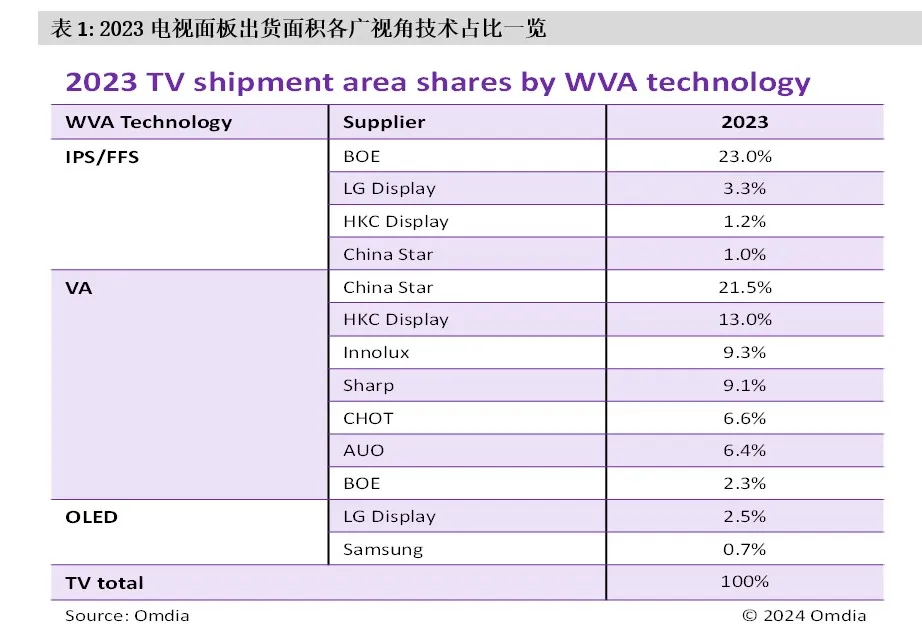

若以广视角技术类别来分,2023年,京东方的IPS/FFS(京东方名ADS)技术电视面板出货面积占比23%,独占第一位。华星光电的VA技术电视面板出货面积占比21.5%,位列第二,惠科的VA技术电视面板出货面积占比13%,位列第三。不过,这三家大陆面板厂商均同时拥有IPS/FFS技术和VA技术,京东方的VA电视面板出货面积占比也达到2.3%,华星光电和惠科的IPS/FFS技术电视面板出货面积占比也分别达到1%和1.2%。

三星显示和乐金显示两家韩厂的OLED技术电视面板出货面积份额则分别占比0.7%和2.5%。不过,相比2022年的0.6%和3.6%的出货面积占比,则略有下降,也显示了现在OLED技术在电视面板市场遇到的来自TFT LCD电视面板的严峻挑战。

来源:Omdia

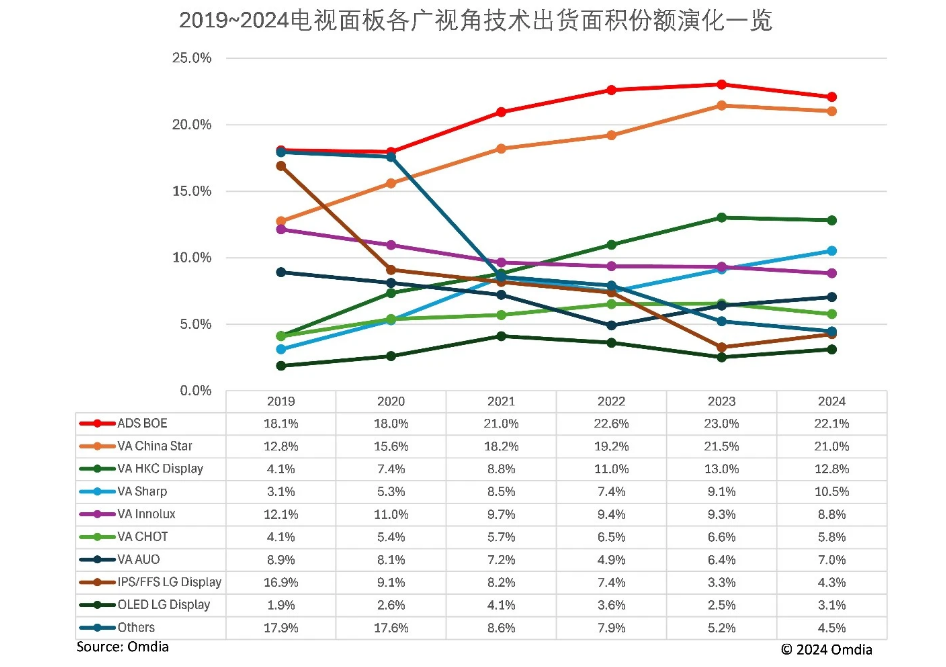

京东方的进阶版IPS技术及ADS技术液晶电视面板在出货面积上已经占据市场第一的位置有好多年。近年,京东方进一步将其技术进阶为ADS Pro版本,包括更优化的特性,如低功耗,触控集成,高解析度,高刷新率及宽色域等。

来源:Omdia

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们