根据洛图科技(RUNTO)发布的《全球商用显示面板市场分析季度报告》数据显示,2024年第一季度,全球大尺寸交互平板(Interactive Board)显示面板的出货量为83.7万片,同比增长30%,出货面积为128.9万平方米,同比增长29%。

2024Q1 全球大尺寸交互平板显示面板出货量及变化

数据来源:洛图科技(RUNTO),单位:千片,千平方米,%

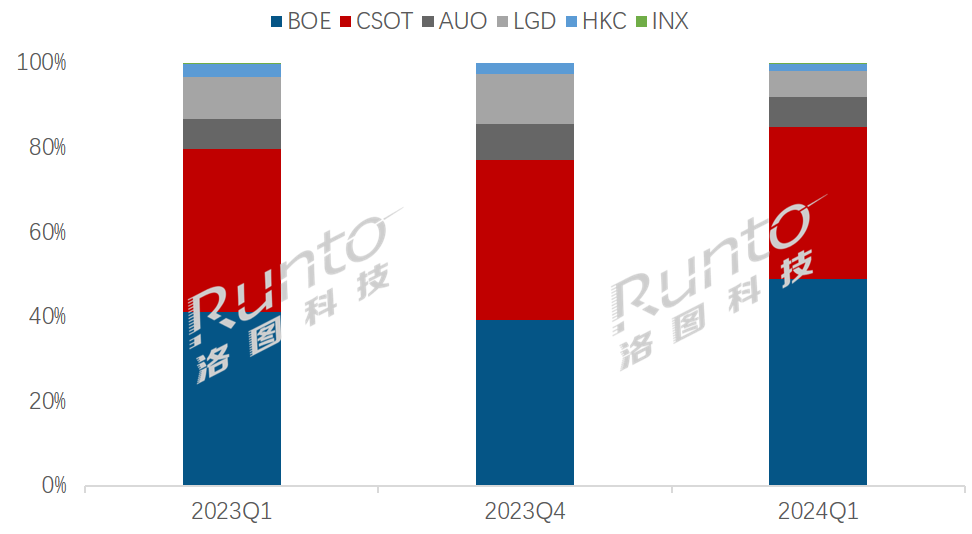

厂商格局:市场份额向大陆集中;BOE和CSOT合并占85%

大尺寸交互平板显示面板市场的供应商主要是BOE(京东方)、CSOT(华星光电),AUO(友达光电)和LGD(乐金显示),以及出货稳定性略显不足,供应量偏少的HKC(惠科)和Innolux(群创光电)。

市场份额持续向大陆系面板厂聚集。根据洛图科技(RUNTO)数据显示,2024年第一季度,大陆系面板厂出货量的占比达86.8%,同比增长近4个百分点,环比增长7个百分点。其中,前两家BOE和CSOT的合并市场份额为84.9%,同环比分别增长5.1、7.7个百分点。

BOE的出货量占比为49.0%,出货量同比增长55.3%,份额增长近8个百分点。其客户结构多元化,行业核心大品牌客户相对稳定,备货力度大。

CSOT的出货量占比为35.9%,出货量同比增长超20%;随着T9新产能释放,产品规格与技术逐步丰富化,客户结构良好,保持增长势头。

台系和韩系面板厂分别占比为7.1%、6.1%。台系面板厂实行“按需生产”,控制自身面板库存,出货相对稳健。LGD因逐步退出LCD市场,目前的策略仅是保障核心大客户的需求供应,在今年第一季度出货量被AUO超越。

2024Q1 全球大尺寸交互平板显示面板市场按出货量厂商结构及变化

数据来源:洛图科技(RUNTO),单位:%

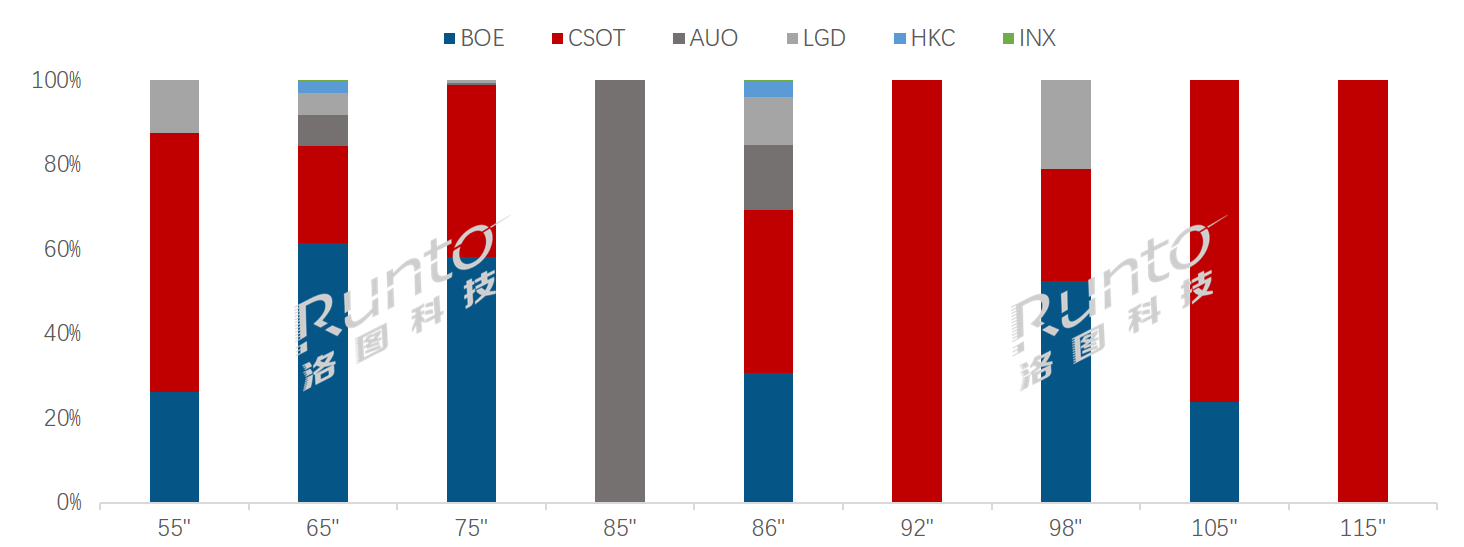

从供货尺寸看,面板供应商BOE和CSOT的竞争已形成差异化。BOE主要供应65寸、75寸、98寸产品为主,根据洛图科技(RUNTO)数据显示,2024年第一季度,其在全球市场的占比分别是61.6%、58.2%、52.6%。

CSOT在 55寸、86寸、105寸方面出货量位居第一,市占分别是61.2%、38.6%、76.2%;75寸产品的出货量仅次于BOE,市占40.7%。本季度开始供应92寸、115寸产品。

2024Q1 全球大尺寸交互平板显示面板市场分尺寸按出货量厂商结构

数据来源:洛图科技(RUNTO),单位:%

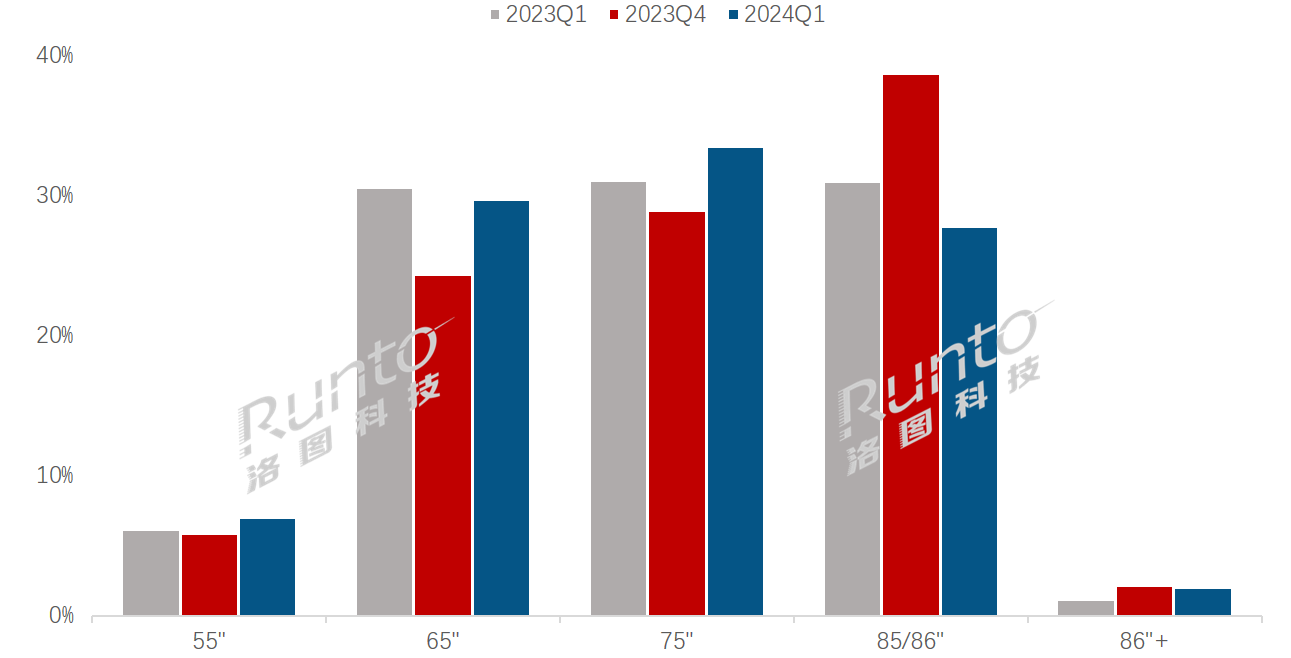

尺寸结构:75寸超过85/86,成第一主需尺寸,占比达34%

根据洛图科技(RUNTO)数据显示,2024年第一季度,65寸、75寸、86寸三个尺寸的产品占整体市场的九成以上,达90.4%。

其中,75寸以丰富的应用场景和更适宜的价格,超越85/86寸,在今年第一季度成为市场的第一主需尺寸,市场占比达到33.5%,出货量同环比分别增长了2.4和4.6个百分点。从整机端看,75寸产品的性价比最高,在教育市场应用相对较多。

65寸产品出货次之,市占29.7%,同比微降0.9个百分点,环比增长5.4个百分点,主要在商用会议市场的出货量增长明显。

86寸以上的产品尺寸涵盖比较广泛,包括了92寸、98寸、100寸、105寸、110寸、115寸等。除98寸产品外,92寸和105寸产品亦有增长,主要是为替换75寸、85/86寸双拼宽屏方案应运而生。

2024Q1 全球大尺寸交互平板显示面板市场按出货量尺寸结构

数据来源:洛图科技(RUNTO),单位:%

洛图科技(RUNTO)认为,进入2024年,全球经济逐渐回升,市场景气度温和成长。教育市场换机潮、产品宽屏化,商用市场混合办公、轻量化产品发布等都将推动大尺寸交互平板显示面板行业迎来积极的、正向的市场规模和经营质量增长。

进入第二季度,迎来交互平板面板的传统旺季,考虑到同比基数、备货节奏以及市场需求的不稳定因素,洛图科技(RUNTO)判断第二季度的增幅相比第一季度将有所收窄,整体上半年的出货量规模增幅将在15%左右。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们