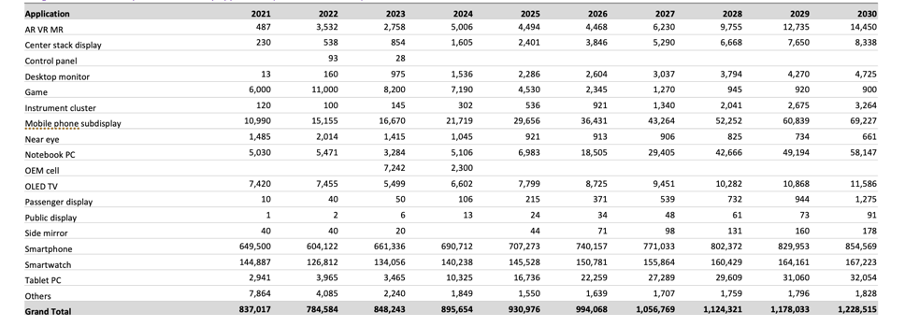

按应用划分的 OLED 面板出货量

从出货量和收入来看,智能手机是最大的应用领域。从出货量来看,智能手表排名第二,而用于可折叠屏设备的显示屏排名第三。随着三星显示、京东方和 LGD 8.6 代工厂投入量产,笔记本电脑和平板电脑显示屏将是未来的主要变化。

预计10 年内 OLED 面板总出货量将以 3% 的复合年增长率从 8.37 亿片增长至 12.285 亿片。

2021-2030年AMOLED出货量预测(按应用划分)(来源:Omdia)

超小显示屏——智能手表

尺寸从1.1 英寸到2.0英寸不等,技术包括AMOLED、LCD、PMOLED和MicroLED。苹果是 2023 年的主要供应商,占33% 的份额,其次是三星( 12%),华为(10%),三者均使用 OLED。友达光电推出了用于手表的 MicroLED 显示屏,但产量很少。智能手表是苹果试图作为其所有显示屏垫脚石的应用,但今年2月取消了这项耗资 30 亿美元的计划。

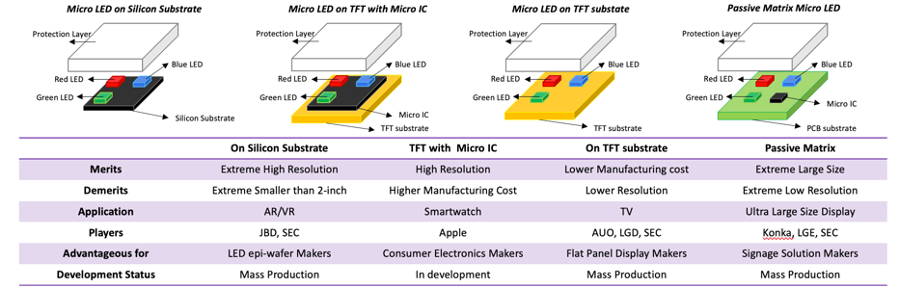

苹果研究了多种可选配置,最终选择了带有Micro IC 的TFT MicroLED。这种方法采用了数字驱动机制,将 EQE 提高了 20% 至 30%,克服了不使用 Micro IC 而使用模拟驱动时 EQE 较低的问题。Micro IC 方法的缺点是成本比 TFT 基板上的 MicroLED 更高。

MicroLED 配置(来源:Omdia)

MicroLED 配置(来源:Omdia)

2023-2025年智能手表出货量预测,OLED份额(按OEM划分)(来源:Omdia)

2023-2025年智能手表出货量预测,OLED份额(按OEM划分)(来源:Omdia)

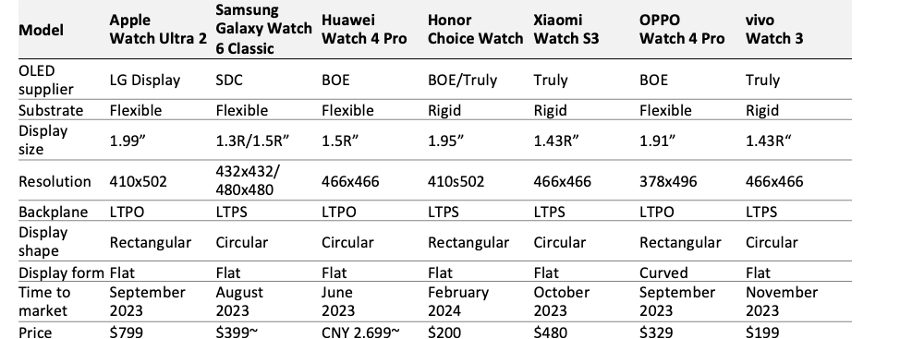

各品牌的OLED智能手表(来源:Omdia)

各品牌的OLED智能手表(来源:Omdia)

小型显示屏——智能手机

2017 年出货量达到 15.2 亿部的峰值,此后除 2021 年外一直同比下降。2024 年的出货量预测在 3% 至 4% 的涨幅范围内。

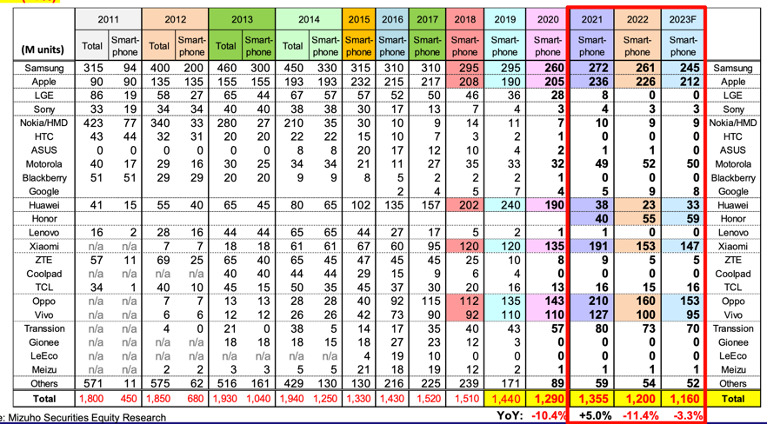

2011年至2023年智能手机出货量(按OEM划分)(来源:瑞穗证券)

2011年至2023年智能手机出货量(按OEM划分)(来源:瑞穗证券)

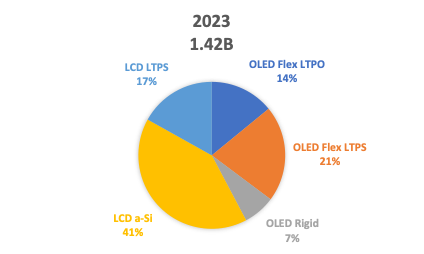

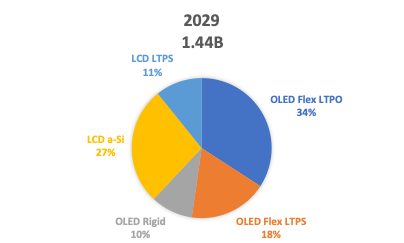

下图显示了2023年面板出货量按技术划分的对比情况,其中最大的变化是从LCD面板转向OLED面板。虽然面板产量保持不变,但OLED份额从42%上升至63%,主要转变是从LCD LTPS转向OLED柔性LTPO。

2020-2030年智能手机出货量(按技术划分)(来源:Omdia、OLED-A)

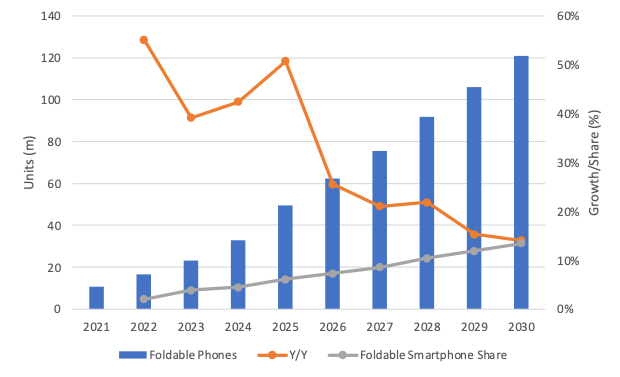

促成这一转变的因素是可折叠面板产量的增加,从2023年的2300万增加到2029年的1.2 亿,占所有智能手机面板的15%,如下所示。

2020-2030 年可折叠智能手机出货量(来源:Omdia)

2020-2030 年可折叠智能手机出货量(来源:Omdia)

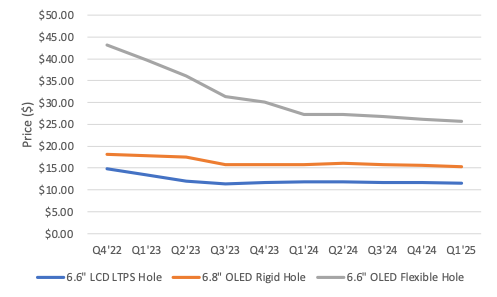

自 2022 年以来,刚性智能手机面板的价格一直保持稳定,LCD 和 OLED 之间的差价为 3 美元。由于所有中国面板制造商都开始以具有竞争力的产量生产,柔性 OLED 面板价格已下降 33%。

2022-2025年按尺寸和技术划分的智能手机面板价格(资料来源:Omdia,OLED-A)

2022-2025年按尺寸和技术划分的智能手机面板价格(资料来源:Omdia,OLED-A)

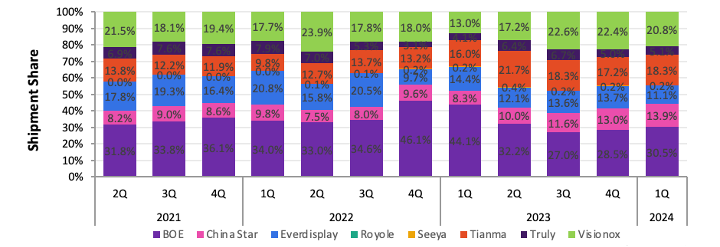

中国面板制造商在2024年第一季度提供了1.021亿块OLED面板,市场份额从2023年第四季度的57.6%上升至2024年第一季度的65.2%。2024年第一季度柔性OLED出货量为7000万片,其份额从2023年第四季度的67.4%上升至2024年第一季度的68.6%

2024年第一季度,京东方占据中国OLED出货量(包括中国面板制造商的OEM单元出货量)的最大份额(30.5%),其次是维信诺(20.8%),天马(18.3%),华星光电(13.9%),和辉光电(11.1%)和信利(5.1%)

2021-2024 年中国OLED面板制造商出货量份额 (来源:Omdia)

2021-2024 年中国OLED面板制造商出货量份额 (来源:Omdia)

中型显示器——IT

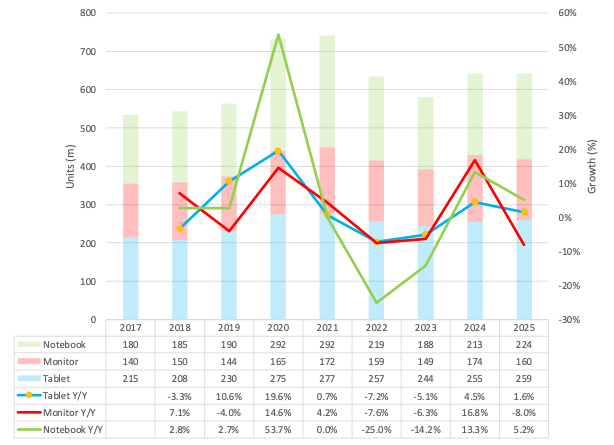

在过去6年中,IT领域波动最大,同比出货量波动很大。如下图所示,随着笔记本电脑市场的复苏和IT技术的采用,笔记本电脑的同比出货量从 2021年的+53.7%下降到2023年的-25.6%,再下降到2023年的-14%,预计2024年将达到13.3%。其他两种应用虽然没有达到笔记本电脑的高水平,但也同样不稳定。

2017-2025年IT显示器出货量和增长率(资料来源:Omdia,OLED-A)

2017-2025年IT显示器出货量和增长率(资料来源:Omdia,OLED-A)

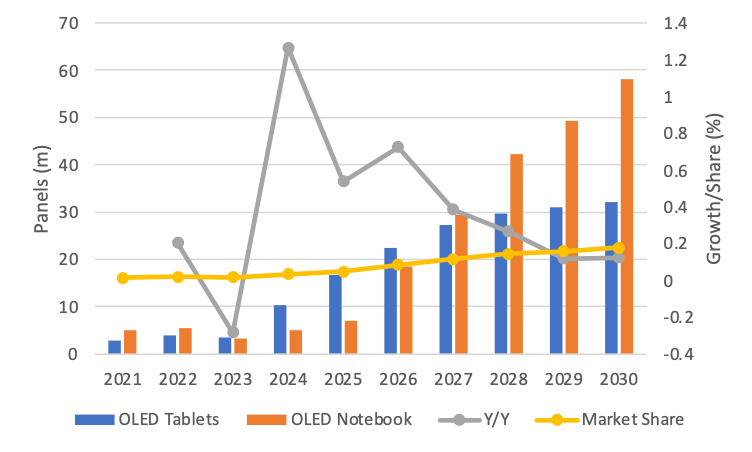

从2024年开始,OLED 面板制造商 SDC、BOE和 Visionox正投资建设 8.6 代工厂,为笔记本电脑市场提供服务。CSOT、JDI和天马目前正在规划8.6代生产线,但尚未作出承诺。

维信诺、JDI 和天马计划采用不同的图案化方法,利用光刻技术制作 RGB子像素,从而消除成本高昂的 FMM。目前,华星正在其 5.5 代工厂采用溶液处理和喷墨打印技术生产 IT 面板。如果这项工作取得成功,他们或许会考虑建造一座更大的 8 代工厂,8代工厂能够处理更大尺寸的玻璃基板,这意味着更高的材料利用率和更低的单位成本,适合大规模生产大尺寸面板。

在高端显示市场,使用量子点(QD)彩色薄膜的Mini LED LCD与RGB OLED之间存在竞争,这是由于这两种技术各自的优势和局限性导致的。QD技术可以提高LCD面板的色彩表现,而RGB OLED则提供更好的对比度和响应速度,OLED已经成为高端显示的首选技术之一。

2021-2028 年MiniLED背光显示IT面板出货量(来源:Omdia)

2021-2028 年MiniLED背光显示IT面板出货量(来源:Omdia)

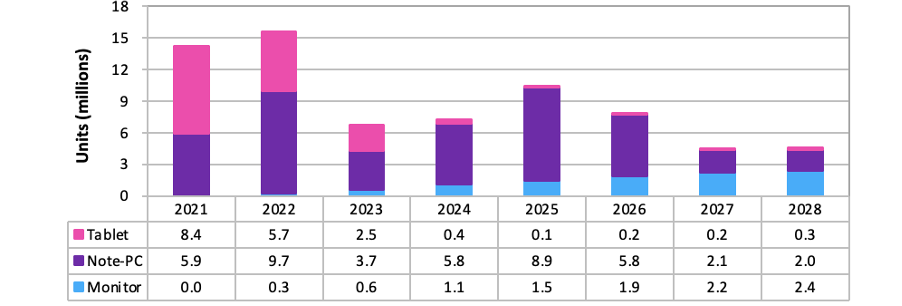

如下图所示,OLED在2023年的份额很小,但出货量在2024年开始增加,预计到2030年平板电脑将达3000万台,笔记本电脑将达5000万台。2023年游戏显示器的出货量约为100万台,但到2030年出货量预计仅为 300 万台。

2021-2030年OLED显示屏出货量-按IT应用划分(来源:Omdia、OLED-A)

2021-2030年OLED显示屏出货量-按IT应用划分(来源:Omdia、OLED-A)

疫情爆发时,IT面板价格上涨,需求也如之前所料迅速增长。但自2022年底以来,IT面板价格一直相对稳定。

2021-2025年笔记本电脑、显示器面板价格预测(来源:Omdia)

2021-2025年笔记本电脑、显示器面板价格预测(来源:Omdia)

大型显示器——电视

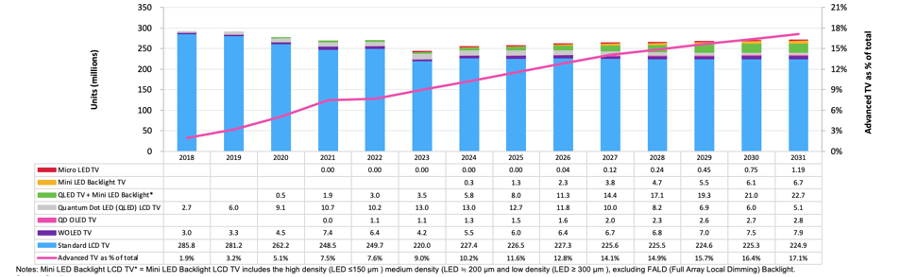

电视是整个行业的支柱,占该行业的75%面积和约20%的收入,仅次于智能手机。面板制造商每年出货2亿至2.5亿台,具体取决于需求和库存,而整机制造商每年生产1.9亿至2.2亿台电视。最近,电视机制造商的产量一直处于最低水平。现在的趋势是电视机越来越大,75 英寸可能很快就会取代65英寸,成为大尺寸电视机的领导者。

2018-2031先进电视出货量(按技术划分)预测(来源:Omdia)

2018-2031先进电视出货量(按技术划分)预测(来源:Omdia)

电视分为四类:

1)低端:36英寸-42英寸,由a-Si LCD提供服务;

2)中端:43英寸-55英寸,这是a-Si LCD、Mini-LED LCD、OLED 的技术战场;

3)高端:55英寸-98英寸,MiniLED、LCD和OLED相互竞争;

4)超高端:100英寸以上,由MicroLED主导,但TCL和海信已瞄准该市场,推出100英寸高亮度 MiniLED。

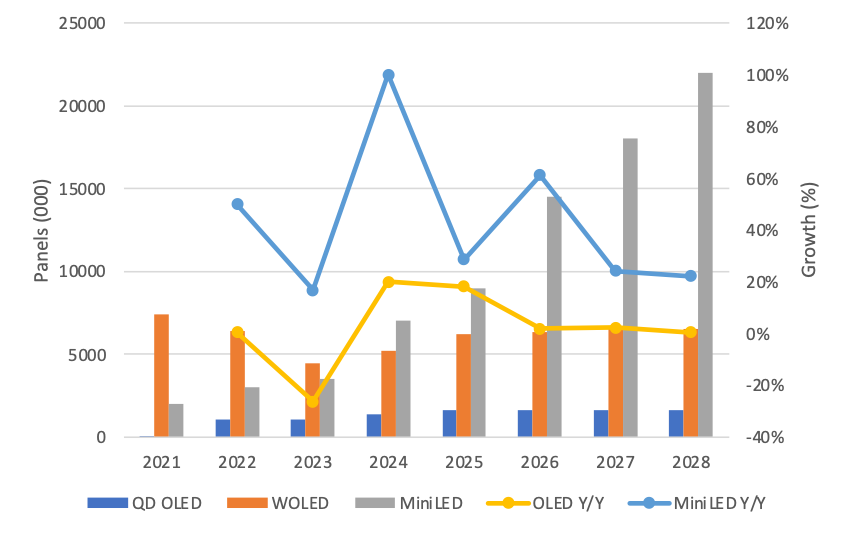

在高端电视类别中,到 2023 年,OLED 的出货量将处于领先地位,但到2024年,MiniLED的出货量预计将与OLED并列领先,但到2028年,MiniLED的出货量应会达到70%以上。

2021-2028年OLED与MiniLED电视出货量、增长率(来源:Omdia、OLED-A)

2021-2028年OLED与MiniLED电视出货量、增长率(来源:Omdia、OLED-A)

MiniLED的出货量正在超过OLED,原因如下两图所示:

1) OLED面板的价格高于 MiniLED;

2) LCD面板的供应几乎无限,而目前只有SDC和LGD生产OLED电视面板,而且鉴于面板价格相差3倍,预计这两家公司都不会扩大产量。

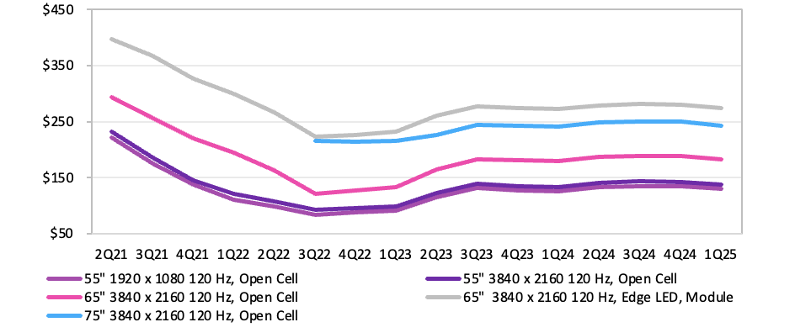

2021-2025年55英寸/65英寸/75英寸电视面板价格(来源:Omdia)

2021-2025年55英寸/65英寸/75英寸电视面板价格(来源:Omdia)

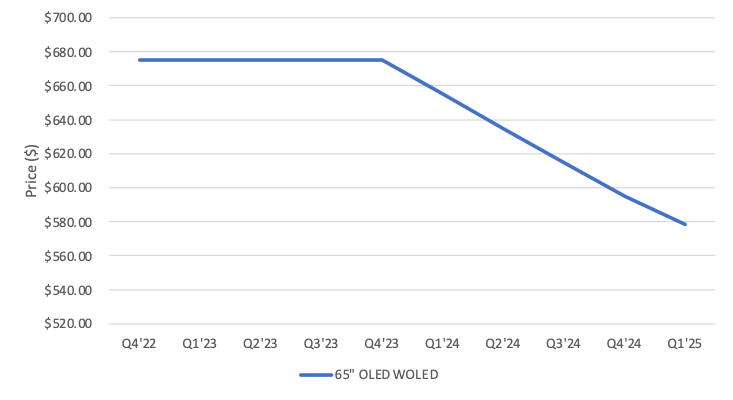

2022-2025年65 英寸OLED面板价格(来源:Omdia)

2022-2025年65 英寸OLED面板价格(来源:Omdia)

车辆 – 多种显示解决方案

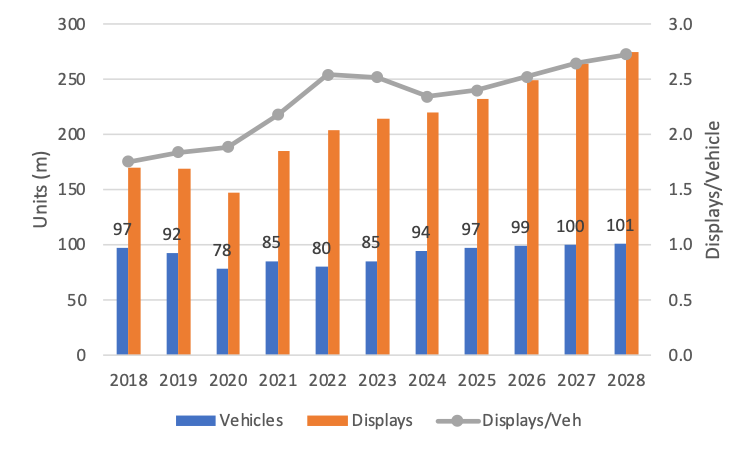

轻型汽车市场引起了显示行业的关注,这并不是因为汽车的增长,而是因为每辆车的平均显示器数量一直在增加,显示器的尺寸也呈指数级增长。

2023 年,汽车显示屏出货量约为2.15亿块。OLED显示器正被高端汽车用作差异化产品。2001 年,凯迪拉克在其Eldorado SUV中使用 LGD的OLED,安装了第一块柱对柱显示器,此后,宝马、梅赛德斯、奔驰、奥迪、保时捷都开始使用OLED,法拉利也表示他们将在下一代车型中使用OLED。

2018-2028年汽车、车载显示器出货量(来源:IHS、OLED-A)

2018-2028年汽车、车载显示器出货量(来源:IHS、OLED-A)

使用OLED显示屏的豪华汽车(来源:奥迪、宝马、奔驰)

使用OLED显示屏的豪华汽车(来源:奥迪、宝马、奔驰)

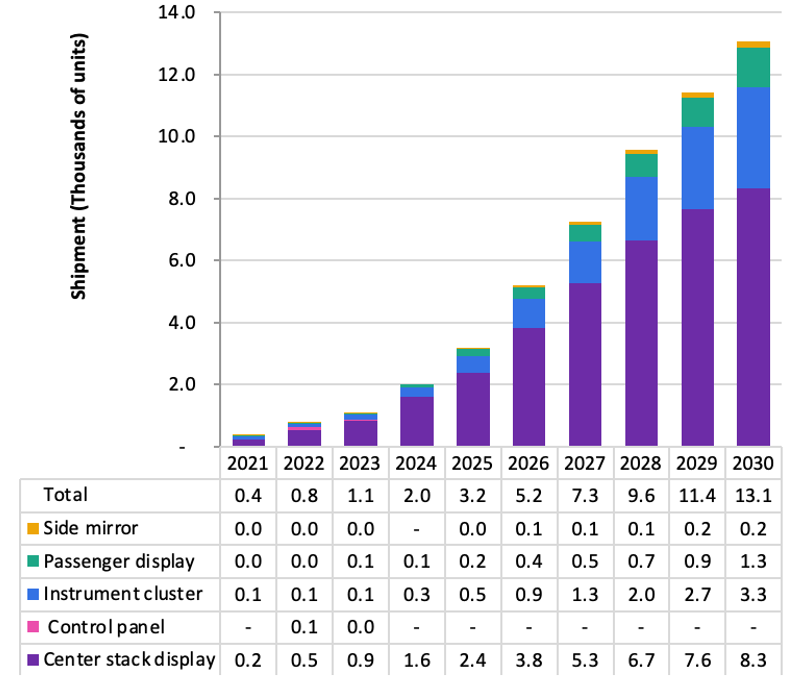

如下所示。OLED显示器用于后视镜、乘客显示屏、仪表盘和其他车辆应用,但OLED面板的高成本限制了其使用,到2023年,OLED显示器仅占车辆总面板的 0.6%。

2021-2030年轻型汽车OLED 显示屏出货量(来源:Omdia)

2021-2030年轻型汽车OLED 显示屏出货量(来源:Omdia)

AR/VR/MR

随着Vision Pro的发布,苹果再次改变了产品类别的游戏规则,将落后的产品类别推向了中心舞台,尽管价格高、重量重、外形大、销量低且缺乏应用程序。随着Meta的Quest系列逐渐淡出,苹果的进入为扩张带来了新的希望,并促使其他平台领导者进入市场。

对于 OLEDoS,苹果使用索尼1.3英寸昂贵显示屏,这导致VR和MR供应商重新考虑 OLED,同时许多新的面板制造商也进入市场。苹果正在寻找一家基础成本更低、亮度更高、产能更大的新的面板供应商,并正在与多家公司进行洽谈,如下所示。

液晶显示器行业的中心已在中国稳固确立,SDC与中国OLED面板制造商之间的技术和产能差距正在缩小。

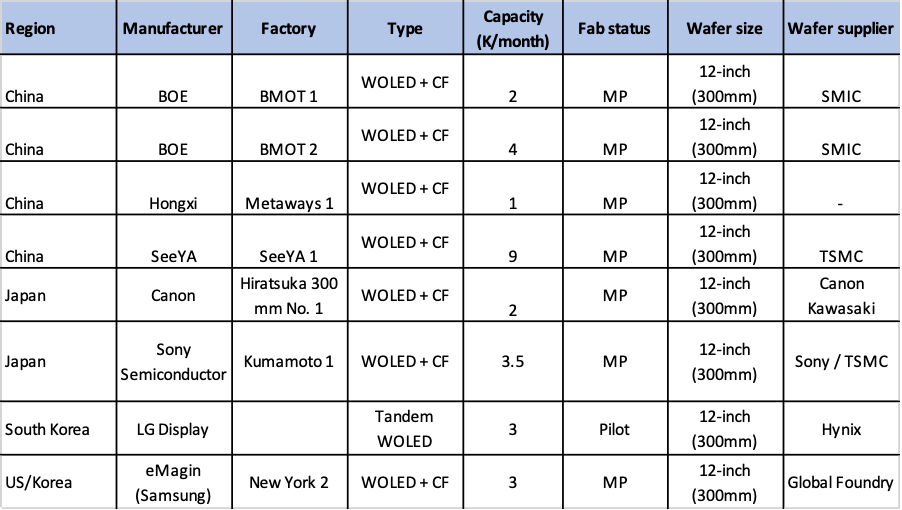

MicroLED制造商(来源:Omdia、OLED-A)

MicroLED制造商(来源:Omdia、OLED-A)

总之,液晶周期已经过去,LCD 因其低成本和高产能而在大多数应用的中低端市场占据主导地位。OLED在智能手机领域蓬勃发展,随着至少6家8.6 代IT工厂正在开发或计划中,OLED将在高端IT领域取代MiniLED。由于与 OLED 的价格差距保持稳定或增加,并且没有计划对 OLED 电视面板产能进行额外投资,MiniLED 背光正在成为利润丰厚的高级电视市场的领导者。MicroLED 因其生产成本高昂而尚未站稳脚跟,最终可能只能等待苹果或其他公司解决问题。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们