上半年中国大陆显示器销量495万台,小米杀入前三

今日,洛图科技发布了《中国大陆显示器线上零售市场月度追踪报告》。

数据显示,2024年上半年,中国大陆显示器整体线上零售市场(包含传统电商和内容电商)的销量为495万台,同比微涨0.8%。

其中,传统电商的销量占到91.7%,为454万台,同比下降0.7%;销额为48亿元,同比下降9%。

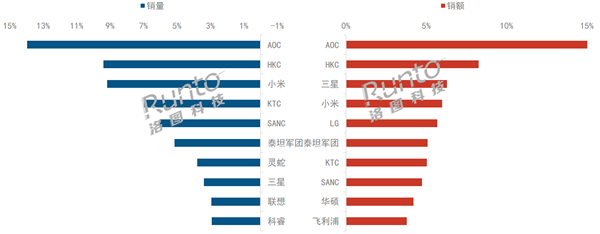

具体来看,上半年,中国大陆显示器整体线上零售市场销量TOP10的品牌分别为AOC、HKC、小米、KTC、SANC、泰坦军团、灵蛇、三星、联想、科睿。

洛图科技表示,AOC品牌在销量与销额上独占鳌头,但相比去年同期,却呈现出负增长态势。

产品主要以27英寸QHD为主,贡献最大的机型是Q27G2S/D,内部销量占比超过了20%。

紧随AOC之后的是HKC与小米,两者在销量上紧咬不放,但产品策略却不同。

HKC主要深耕电竞领域,电竞产品的销量占比高达80%,同时,主要以27英寸QHD产品为主,占比约60%。

而小米则侧重于办公,在品牌内部,非电竞的产品销量占比达80%左右,且主要以27英寸FHD产品为主。

洛图科技线上监测数据显示,2024年上半年,中国显示器线上市场的均价为1064元,比去年同期降低了92元,降幅达8.0%。

500元以下的低端市场比去年同期增长了2个百分点,小米和灵蛇在该价格段共占据了33%的市场份额。

上半年全球大尺寸交互平板显示面板出货量上涨17.5%,86寸居首位

根据洛图科技(RUNTO)最新数据显示,2024年上半年,全球大尺寸交互平板显示面板的出货量为192.5万片,同比增长17.5%。出货面积306.4万平方米,同比增长19.2%。

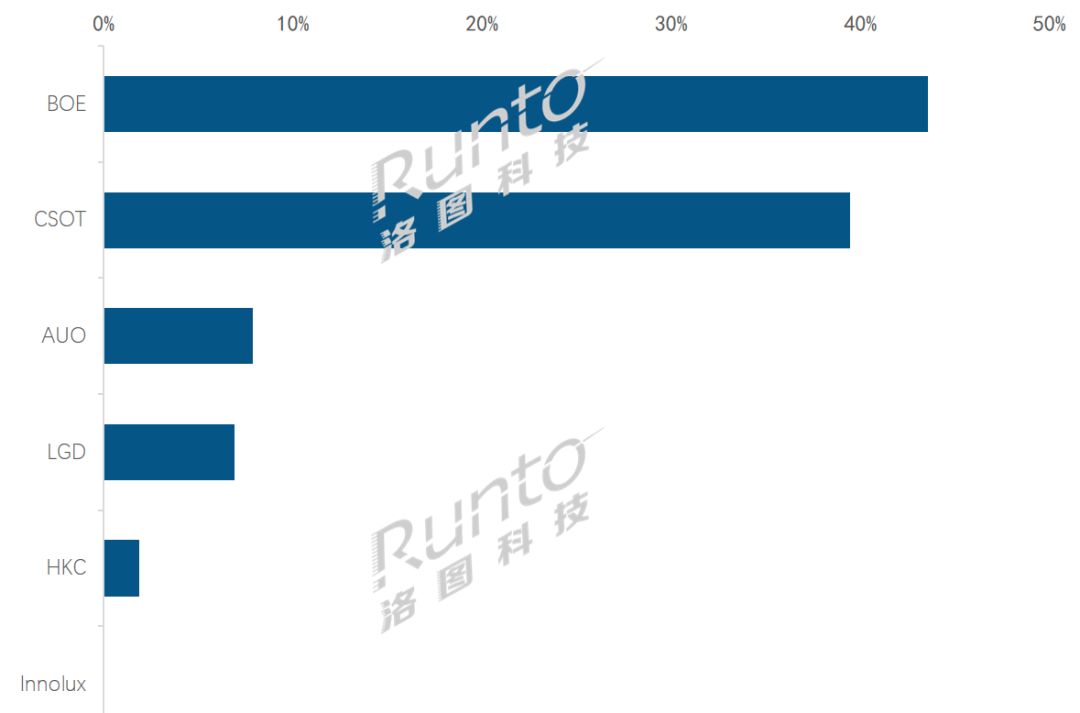

从不同厂商的占比情况看,自2020年LGD陆续关闭韩国境内的7.5和8.5代LCD面板厂,仅留广州8.5代线体之后,大陆面板厂商BOE(京东方)和CSOT(华星光电)在高世代线的优势就变的更加突出,成为大尺寸交互平板显示面板市场的双头部供应商。

2024H1全球大尺寸交互平板显示面板厂出货量结构

数据显示,2024上半年,BOE和CSOT的合并出货量市占(CR2)达到83.1%,比全年同期增加了近1个百分点,面板市场集中度处于极高寡占型。若加上大尺寸显示面板第三极HKC(惠科),大陆厂商在全球市场的份额则为85%。

BOE以43.6%的出货量份额位居上半年交互平板面板市场的第一,且份额增长近0.5个百分点,出货量同比增长18.7%。CSOT的市场份额为39.5%,份额增长近0.3个百分点,出货量同比增长18.3%。随着T9工厂的量产,大尺寸产品出货量持续增长,今年开始供应应用于宽屏场景的92寸和115寸产品。

AUO(友达)的市场份额为8.0%,份额增长近0.2个百分点。LGD的市场份额为7.0%,份额增长了超过0.3个百分点。HKC亦主要供应86寸和65寸产品,内部出货量占比约为55.9% : 44.1%。Innolux(群创)尚有零星出货,但在整体市场的贡献已几乎可以忽略不计,不到0.1%。86和65寸的内部出货量占比约为21.9% : 78.1%。

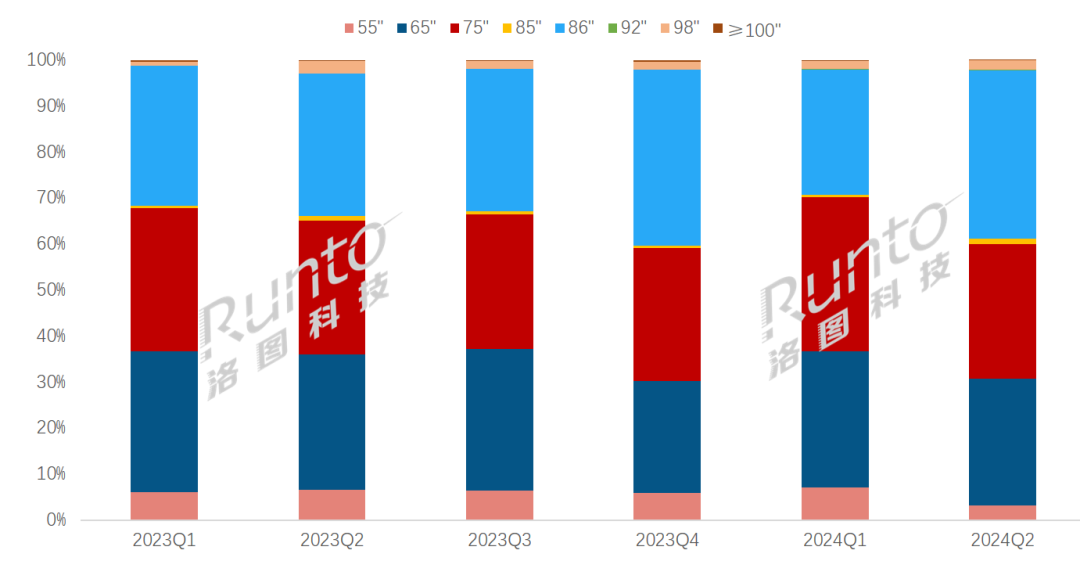

从产品结构上看,上半年,大尺寸交互平板平均尺寸为75.3寸,较2023年同期增长了0.6寸。

这一方面来自于尺寸段上移,75寸、86寸和98寸的出货量涨幅均在20%及以上,远超55和65寸;另一方面,则来自差异化超大尺寸92寸和115寸的上市拉升。

2023-2024Q2全球大尺寸交互平板显示面板尺寸出货量结构及变化

整体市场中,出货量Top3的尺寸是86、75和65寸,合计份额占整体市场的92.1%,同比增长1.6个百分点以上。

其中,86寸出货量居首,占比32.5%,该尺寸在教育市场的出货比重超过七成。75寸占比31.1%,在整机端拥有更高的性价比,在教育市场是第二大尺寸,在商用市场与86寸基本相当。65寸占比为28.5%,是商用市场的主需尺寸,出货量超过四成。

洛图科技(RUNTO)预计,2024年全年,全球大尺寸交互平板显示面板的出货量为390万片,同比2023年增长约13%。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们