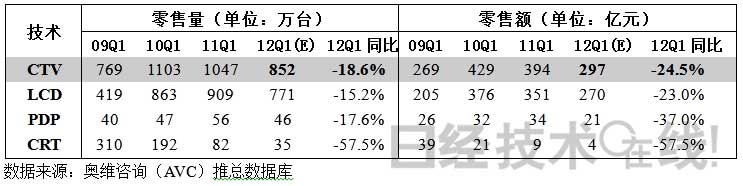

中国电子视像行业协会与奥维咨询(AVC)4月公布的数据显示,2012年一季度,中国内销彩电零售规模852万台,同比下降18.6%;零售额297亿元,同比下降24.5%(见图1)。连续2年出现一季度销量与销售额齐跌局面的主要原因是:

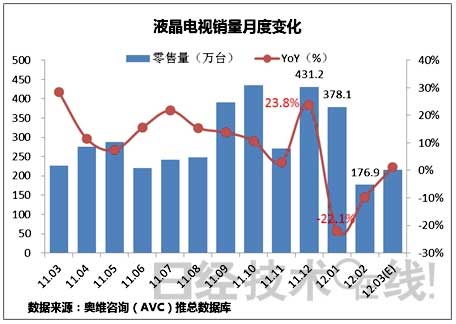

一、2011年12月31日结束的以旧换新政策透支了市场,2012年1月份,终端零售量销售额较去年同期分别下降22.1%和30.2%。月度销量变化如图2所示。

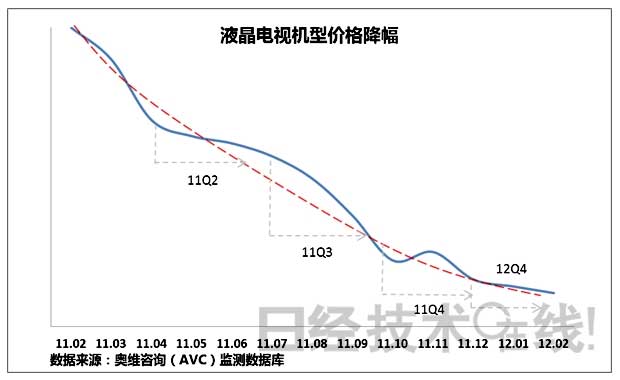

二、与2011年同期相比,2012年一季度液晶电视价格降幅微弱,创历年来新低(见图3),使得一季度价格吸引力降低,价格对终端拉力有限。

图1一季度销量与销售额

市场特点剖析

2012年第1周至第11周整机厂商共推出智能电视新机型38个。每周新机型最高占比达60%,如图4所示。除国内品牌外,三星、LG、索尼和夏普等外资品牌也正逐步加大投入。

图2 月销量变化

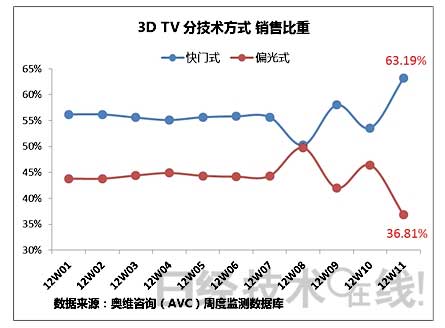

快门式和偏光式3D电视的价差缩小。60Hz的快门式产品推出后,整机价格一路下滑,奥维咨询监测数据显示,至3月中旬,平均降幅7%,而同期偏光式3D的平均降幅仅为3%(见图5)。

图3液晶电视机型价格降幅

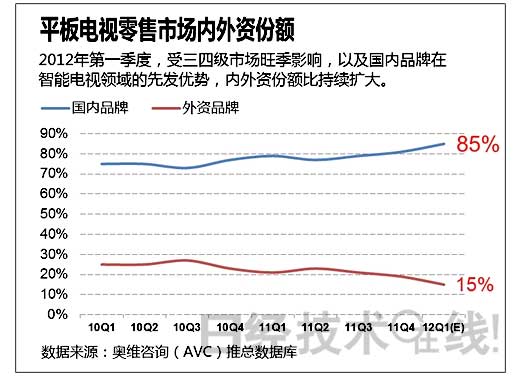

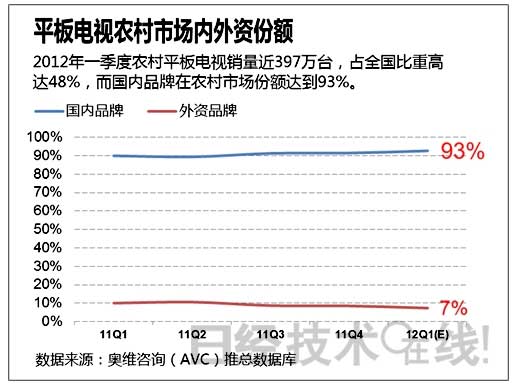

2012年一季度,中国彩电市场国内外品牌零售市场份额为85:15(见图6)。国内品牌快速增长的原因:(1)上游企业连续巨额亏损,全球需求疲软,当国内品牌促销时,外资品牌则采取保守的市场策略;(2)外资品牌主要局限在城市市场,农村的占有率较低(见图7);(3)国内品牌进入智能电视领域较早,占据了市场主动权。

图4智能电视数量及比重

据奥维咨询预测,基于2012年的彩电规模季节指数分布和上半年的厂商策略,“五一”彩电市场将出现小幅增长,节日前后三周,平板电视规模将达到370万台,同比去年上升6%,第18和19两周的销量分别为2%和13%。

价格大战将成为五一市场的最大看点。这主要是由于:(1)整机企业尤其是外资品牌对五一市场预期偏乐观,高强度价格战可能性很高。(2)外资品牌以中低端主销产品线强推市场,对国内品牌价格布局会产生影响。(3)部分外资企业在春节后的大量渠道库存很可能引发价格战。(4)日韩厂商迫于业绩压力。

图5 3D电视销量比重

面板厂商在二季度和下半年对快门式和偏光式3D面板在60Hz、120Hz、240Hz均有布局,快门式UD清晰度级的尺寸在32~65英寸;偏光式UD清晰度级别的尺寸高达84英寸。

市场热点集中在:(1)高端:智能+3D,人机互动(语音识别、手势识别、人脸识别),超窄超薄;(2)中低端则是D-LED产品和互联网功能。

图6 国内外品牌零售量市场份额

2012全年平板电视市场预测

受宏观经济环境向好,房产调控政策变化,新的家电刺激政策,高能效家电产品补贴以及针对低收入人群的补贴,欧洲杯和奥运会的影响,拐点将出现在下半年。

奥维咨询预测,2012年中国彩电零售量将达到4227万台,同比增长1.6%。其中,液晶电视3807万台,同比增长3.5%;等离子电视303万台,同比增长15.5%;CRT电视118万台,同比下降46.6%。

目前市场上主流尺寸仍为32英寸,占比超过35%。奥维咨询预计,其份额仍将继续扩大,重点侵蚀19-26英寸市场。但是整体市场往大尺寸倾斜的趋势不变,预计2012年32寸(不含)以上平板电视份额将占到55.4%,其中40-43寸占28%,44-49寸占到10.4%,34-39寸占7.3%。

32英寸LED背光液晶电视市场份额为43%,占主导地位。“五一”期间D-LED价格与CCFL价格差将低于1.1倍,对CCFL的替代进一步加速。奥维咨询数据显示,2012年LED背光液晶电视的零售规模将达到2703万台,约占平板市场的70%。

奥维咨询预测,2012年中国3D液晶电视销量有望达到1527万台,占平板电视的40%,等离子3D渗透率高达84%。40-49英寸仍是主流尺寸,占整体3D市场的63%,30-33英寸产品将占11.5%,54-59英寸将占10.5%,其他尺寸占比均在10%以下。

奥维咨询监测数据显示,国产彩电企业目前在智能电视领域的零售份额达到了90%。但在操作系统、芯片、APP、商业模式方面,国内企业很不成熟。截至2012年3月,新上市机型数量已经达到53款,主要集中在大尺寸及高端产品。2012年智能电视的零售规模为1134万台,占平板电视零售规模的27.6%。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们