中国大陆春节液晶电视销售令人失望,即将来临的第二季又缺乏黄金假期销售刺激,面板供给量可望高过需求量7%,面板厂预期不会在第二季提前备料。拓墣产业研究所李秋纬研究员判断,今年第二季面板出货淡季将准时报到,厂商须调产能度小月。不过各产品第二季通路库存仍算健康,无须过虑。预估3月之后面板价格将缓步下跌,面板业者需控制产能利用率以抑制价格跌幅。

三星55吋3D立体液晶电视在美国甫开出红盘,且大幅调降55吋LED TV售价,超大尺寸电视有提前引爆迹象!3月起中国家电下乡补助金额提高1倍,民众购买大尺寸LCD TV需求延后,加上一、二级城市消费者期望LED TV、3D TV等新产品推出,这都是面板无法突破第二季淡季的主因。拓墣建议:台湾面板厂应优化产品组合迎战第三季旺季,特别是47~55吋超大尺寸电视和LED TV面板,才能在第三季旺季前卡到最佳战斗位置。因此,开放台湾面板厂登陆设置8.5代厂,可同时生产55吋与47吋面板,未来抢攻中国超大尺寸电视市场才能更具优势!

人力缺口 Q1影响有限

至于2010年中国春节过后,面板业者纷纷出现1~2成的人力缺口现象,拓墣分析除2009年外,每年春节年后都会发生缺工状况,厂商早已习惯,只是2010年缺口较往年来得大。所以各厂在中国新年期间都以加班来避免出货不及,且人力缺口预估将在3月份补足,因此对于2、3月的面板出货影响有限。

只是中国春节期间LCD TV销售量仅200~300万台,销售不如预期导致面板增加2~3周库存量;而金融风暴后面板厂宁可供货吃紧,也不愿供过于求打坏市场价格,这些因素都将促使面板需求在第二季持续下滑。但受惠于NB类产品(包括iPad),以及LED Monitor等新品都将在第二季起陆续推出,Monitor和NB面板第二季需求可望开始升温,与TV面板需求呈现两样情。

大尺寸面板 有助产能去化

目前中国55吋LCD TV最低售价为7,000元人民币,在新一波家电下乡政策将补助上限提高一倍至7,000元人民币之情况下,势必将带动47吋、55吋等大尺寸LCD TV销售量成长。以2009年中国十一长假为例,45吋以上LCD TV销售比例已超过15%,预期2010年大尺寸LCD TV在中国销售比例将优于全球销售比例的10%。

另外,LED TV也将呈现倍数成长,2010年全球LED TV渗透率可望达15.9%,光是中国LED TV的出货量就有600万台,预估中国18%的LED TV渗透率也将优于全球。拓墣建议,台湾面板厂的产品策略若能往大尺寸电视面板与LED TV面板产品组合发展,将可获取较高利益并填满7.5与8.5代线产能。

高世代产线登陆 进可攻退可守

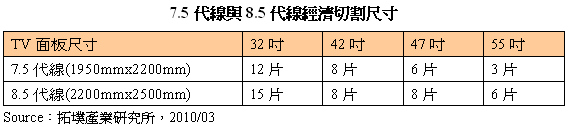

目前电视面板产线以7.5代与8.5代线为主,6代线产能则逐渐转为Monitor面板生产。而7.5代线的经济切割以42吋、47吋为主,8.5代线以55吋、47吋为主。若55吋需求强劲,7.5代线将不具生产优势,而55吋需求降低,8.5代线又可生产55吋以下产品填补产能,所以8.5代线具有进可攻、退可守之优势。

超大尺寸面板需求提前引爆下,台湾目前开放面板业者前往中国建置7.5代线,竞争力将远远落后于韩系业者。拓墣重申:在要求面板业者两岸同额投资的前提下,开放8.5代甚至更高世代产线登陆,才能维持台湾面板厂的竞争优势,以免白白坐失商机。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们