目前,全球液晶面板行业正经历明显的周期性波动,产能过剩、需求不振、价格下跌使其头顶一柄“达摩克利斯之剑”。

液晶面板行业不景气

自去年下半年以来,全球液晶面板行业就出现了周期性波动,国内多条高世代液晶面板生产线先后投产,“产能过剩”的言论不绝于耳。而市场端传统大宗产品却需求不振,价格大幅下跌。液晶面板行业这种低迷的态势一直延续至今年第一季度,惨淡的市场行情从国内外面板厂商的财报中就可见一斑。

上月底,国内面板厂商京东方宣布,其2016年第一季度营收同比增长6.17%,但与14.35亿的政府补贴相比,净利润却仅有1.08亿元人民币,同比下滑近九成。台湾面板厂商友达同样受到传统淡季、客户消化库存的影响,2016年第一季度合并营收同比下滑25.4%,税后净利润则亏损55.8亿新台币。而韩国两大面板龙头之一的LGD今年第一季度液晶面板出货量虽然全球第一,但受价格下滑的影响最大,营业利润同比下滑幅度竟高达95%。整个液晶面板市场不景气,价格下降空间非常有限,。同时,LCD技术已经非常成熟,创新能力遇到“天花板”,相比OLED其技术缺陷无可避免。

各大面板厂商开始积极布局OLED等新型显示技术,力求把握本轮周期性调整机遇,提升综合竞争力,抢占产业制高点,实现快速突破。

OLED替代LCD可期

显示技术在经历了CRT、LCD技术之后,正向超薄、低成本、柔性等方面发展。OLED 基于自身的特点,符合未来显示技术的发展方向。随着技术的成熟,OLED 显示技术已经逐渐克服了成本和寿命两大难题。国内众多手机厂商已于2015年下半年开始陆续在旗舰机型上采用AMOLED屏幕,另一方面,苹果公司计划于2017 年在iPhone 上使用AMOLED 屏幕,它的介入对OLED 产业链改变巨大,OLED 有望迎来普及拐点。同时借助VR、可穿戴设备和车载等市场的爆发趋势,OLED 将带来新的切入点,进入渗透率快速提升阶段。

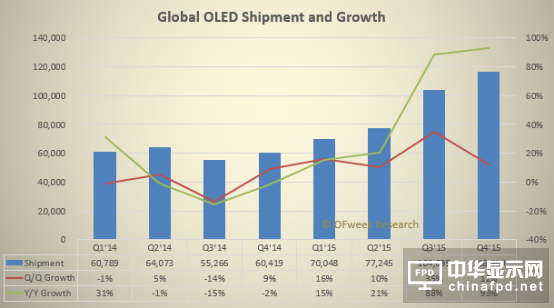

据OFweek行业研究中心相关数据显示,2015年,全球OLED面板整体出货量为3.68亿片,年成长率为53%,整体产值达130亿美元,年成长率为41%。

随着越来越多的中高端智能手机采用AMOLED面板技术,其在智能手机应用上的渗透率将由2015年的14.6%增长至今年的17.9%。与此同时,传统a-Si技术为主的智能手机面板出货将会受到AMOLED和LTPS/Oxide持续挤压,预计2016年非晶硅手机面板出货比重将首次下滑至50%以下。

对于OLED的前景,OFweek行业研究中心资深分析师张志华表示非常看好:“从供货端来看,OLED领导厂商三星显示器公司目前技术已经非常成熟,一些技术难题已经得到很大的改进和提升,而且成本也已经大幅下降到终端品牌商可以接受的范围,未来随着材料的改进和良率的提升价格还有很大的下降空间;其它主要面板厂商也都在加快建厂投产,按进度预计,LGD、JDI、夏普(已被鸿海收购)和国内面板厂商在2018年陆续会有大量产能的投产实现;从应用市场看,OLED对LCD在中高端智能手机上的替代步伐越来越快,VR、智能手表等可穿戴设备的火热及其巨大的市场空间也是看好OLED的一大主因。”

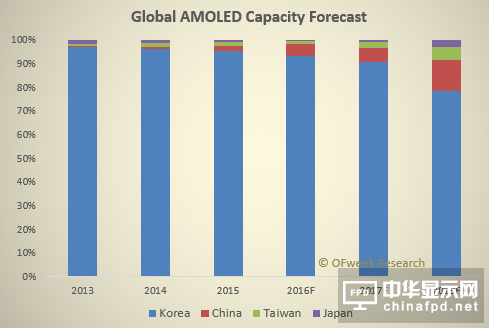

OFweek行业研究中心对全球AMOLED产能进行预测,全球AMOLED产能将由2016年830万平方米大幅增长至2018年的2300万平方米,主要面板厂商的产能将从2018年开始大力释放,按照目前OLED厂商的产能计划测算,届时中国占比高达14%,位居全球第二。

OLED普及尚存挑战

OLED前景广阔,千亿美元的市场规模吸引了材料设备、面板制造和终端应用全产业链的“争食”。LG、三星等面板巨头结合上游材料市场,积极扩产投资、降低产品成本,国内面板厂商京东方、华星光电、深天马等传统显示企业以及维信诺、和辉光电等都在大规模布局OLED产业链,力图借助OLED重新划分全球面板显示格局。但是,OLED盈利尚早,想要取代LCD大规模普及还存在较大挑战。

张志华资深分析师指出,目前OLED显示领域,OLED处于供不应求的状态,三星显示器公司无论是技术还是量产能力都处于全球遥遥领先的地位,一家独大不利于产业的持续健康发展;另外,OLED设备和材料供应商主要集中在日本和韩国,厂商数量稀少且分布不均,容易形成独家垄断,前段时间三星买断日本设备厂三年设备供货合同,导致LGD的设备购买被迫推迟已暴露这一隐忧;同样,OLED良率上相比LCD还有很大上升空间,大规模量产尚需时日。

对于国内企业而言,同样是机遇与挑战并存。中国有着庞大的终端消费市场,目前也是全球最大的OLED应用市场。国家对新型显示技术的重视已上升到国家战略层面,政府资金和政策都大力扶持,将有助于我国OLED产业快速发展。而国内面板厂商切入速度也比较快,积极建厂扩产,产能释放预计比中国台湾和日本厂商要快。但是,相关专利和技术储备相比韩国厂商还比较薄弱,目前工艺水平和良率还有待大幅提升,同时,相关材料和设备的供应链比较欠缺以及OLED产业技术人才的匮乏同样制约着国内OLED产业的发展。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们