2015年,中国平板显示器件产业规模实现较快增长,同时在地方政府的大力支持下产业投资规模再创历史新高,本土企业的综合实力得到了大幅提升,先进面板技术也取得了重大突破。赛迪顾问认为,2016年平板显示器件产业呈现五大趋势。

一是产业规模增长速度将继续下滑。

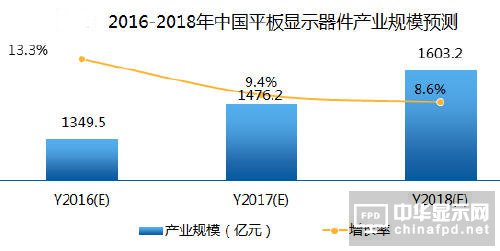

随着国内平板显示器件产业投资热潮的不断延续,未来三年中国平板显示器件产业规模将保持持续增长的势头,但是由于平板显示器件产业下行周期的到来,预计2016年整体产业规模为1349.5亿元,同比增长13.3%,增长速度同比下降10.4%;到2017年,更多的产能将被释放,但是市场无法消化过多的产能而导致平板显示器件单品价格下降,整体产业规模预计将达到1476.2亿元,同比增长9.4%;到2018年,中国平板显示器件产业发展将逐步平稳,产业规模增速将保持在8.6%,产业规模将达到1603.2亿元。

二是行业利润率下滑持续考验当前发展模式。

平板显示器件产业的行业平均利润率并不高。2015年京东方和华星光电的利润率小于4%,中电熊猫和天马微电子的利润率甚至小于1%。而2016年随着行业竞争的加剧,平板显示器件产业的利润空间将继续减少,大尺寸面板的价格甚至会下降到成本线附近。

三是本土企业间重组并购或将出现。

平板显示产业属于技术性与规模性并重的产业,在这一领域内只有技术或产业巨头可以获得持久的竞争力。2016年面对激烈的市场竞争,中国企业虽然已经取得了一定的竞争力,但是为了能够跟国外巨头在技术和产业规模方面竞争,能够在多变的国内市场中整合相关资源,我国企业间必将会有深入的产业整合。这主要体现在以京东方和华星光电为代表的巨头会为了弥补在中小尺寸面板和新型面板方面的不足,而收购一批掌握相关技术的中小型企业。

四是海外先进技术溢出将明显提升本土企业技术水平。

自上广电与NEC合作将面板技术首次引进国内开始,我国平板显示器件技术的发展一直以来都是走的先引进海外技术再自主创新的路子,而每一次跨越性的技术突破更是如此。

2015年底开始,掌握有全球领先的IGZO和LTPS面板技术的日本夏普由于经营不善将被重组,其最终的归属被视为先进技术的大转移。虽然没有中国大陆企业参与竞购,但是为了避免技术的转移垄断,再加上夏普与中电熊猫此前的合作关系,其先进的技术有可能会直接或间接溢出,而中国企业有可能成为其溢出的对象。一旦先进技术流入中国企业,将对我国企业的技术实力提升带来很大帮助。

五是高端面板良率大幅提升,有望缓解结构性产能过剩。

面对国内外激烈的竞争,中国企业也在面板生产技术方面进行着积极的努力。而随着高端面板生产线良率的提升,我国高端面板的结构性产能过剩问题将获得一定程度上的缓解。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们