“太刺激了!”正如乐视的海报上宣传的那样,618生态,乐视再次刷新了历史销售纪录,又一次完成了一场漂亮的生态战役。

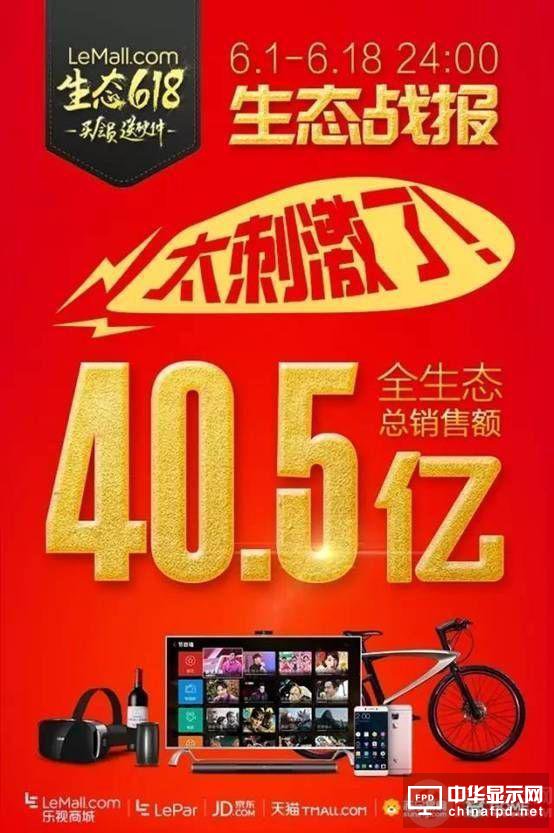

6月19日,乐视公布618生态战报(6月1日-18日):全生态总销售额达40.5亿元,远超计划的30亿元销售额目标,同时超越414硬件免费日23.2亿元创造新的历史销售额纪录。

其中,超级电视总销量46.7万台,超级手机总销量207.7万台,乐视会员总收入10.15亿元,智能硬件及衍生品总销售额2400万元,乐视游戏中心总充值额1645万元,网酒网总销售额1100万元。

“很多友商说我们是PPT电视,只喷不发,现在我们要喷发!”5月31日,“玩大的”发布会上,梁军对友商的调侃回应道。事实上,“PPT电视”的确喷发了。

从三年前进入智能电视市场被人讥讽到4月份问鼎全网销售冠军,乐视超级电视仅用3年的时间走过了传统电视30年的发展之路,被友商们称之为“PPT电视”的超级电视正在成为智能电视行业的霸主,乐视这条鲶鱼搅动了国内黑电产业格局,纵观目前的黑电行业,呈三级分化之势。

生态电视成霸主

在乐视进入智能电视行业之前,传统电视机企业艰难前行,市场竞争激烈,整个电视机行业红海一片。而在高端市场,则被三星、SONY、LG等外资品牌垄断。

梁军曾表示,对于智能终端特别是对大屏的消费,实际上其核心价值是硬件所承载的内容与服务,而非电视机本身,电视机只是个硬件,它更多的是一种渠道或介质,它的成本应该在20%以下。

正是看到了硬件背后,内容和服务才是用户的核心价值,乐视以负利定价的模式杀入智能电视行业。硬件负利、生态补贴,乐视将红海一片的智能电视市场变为蓝海。超级电视用3年的时间走了传统电视行业30年的发展之路,迅速蹿升为智能电视行业的标杆。

“与其它厂商运营内容不同,乐视是在运营用户。”乐视致新总裁梁军曾经表示。正是“运营用户”的思维,让乐视超级电视有了更多的生态玩法,除大屏购物外,内容付费价值、大屏广告价值、大屏教育生态、大屏游戏价值等都在显现。

“我不是一台电视,而是一套完整的生态系统,”正如乐视电视的开机画面一样,乐视超级电视的背后是一个集购物、游戏、娱乐、教育于一体的客厅场景式生态平台。

以生态化反之力,乐视证明了这一战略的成功。414日硬件免费日,乐视乐视生态总销售额破23.2亿元,超级电视总销量54.9万台。来自奥维云网及中怡康的4月智能电视销量数据显示,乐视超级电视4月销量71万台,问鼎全网全渠道销量冠军。

6月19日,乐视公布生态618战报,618当日,24小时乐视超级电视总销量达29.5万台,在京东、天猫平台总销量、总销售额稳居第一;6月1日至18日,超级电视总销量46.7万台。

乐视对黑电产业的颠覆正在成为行业的新风向标,微鲸、酷开、风行、暴风、小米纷纷效仿,互联网巨头腾讯、阿里也不甘示弱,曲线入资互联网电视企业。

改良派邯郸学步

乐视控股CMO、易到用车总裁彭钢曾经说过“买电视是看电视机的吗?”也许这句话正是让传统电视机厂商幡然醒悟的原因,互联网电视企业、传统电视机厂商亦开始效仿乐视生态模式,在内容上作文章。

一直对标乐视的小米,投入10亿美元,拉来互联网老兵陈彤,先后入资爱奇艺、优酷,建立视频内容联盟,扬言在内容上超过乐视。

而以视频播放器起家的暴风TV,则拉来奥飞动漫及爱奇艺,加入内容争夺的阵营。甚至更为激进的做法是,在当下VR技术、内容均尚未成熟时期,推出VR电视以此为噱头,吸引眼球。

由传媒界及投资界赫赫有名的黎瑞刚打造的微鲸电视,背靠华人文化产业基金这颗大树,被认为最大的卖点就是内容和版权资源。然而,专业人士曾经分析,文化产业基金均是参投,而不是主投的企业,掌控力不会很大,对于电视内容的支持力也不会太大,所以微鲸电视能不能充分利用好内容还要打个问号。

在以内容为核心的智能电视之争的重压下,传统电视厂商也不得不放下高贵的姿态,放下身段开始学习做内容。近日,老牌电视生产商创维宣布,已定下新战略,将首次涉足内容制作。

一个很有意思的现象,在4月、5月,电视厂商密集发布新品的时期,所有电视企业几乎无一例外地对标乐视,虽然表面上对“友商”乐视各种冷嘲热讽,但是从举动上不难看出,实则暗地里都在效仿乐视生态模式。

一位业内人士表示,不论是互联网品牌小米、暴风等,还是传统电视品牌海信、创维,要么有内容缺乏完善生态支持,架构散乱,要么无内容、或者内容零散,都是只得其表,不得精髓。乐视“揉面团”式的生态模式,背后有乐视云作数据支撑,有乐视视频、乐视影业、乐视体育等做内容支撑,在乐视七大子生态中相互化反,而其它的企业仅是产业链上的合作,乐视生态模式,其它的厂商学不会。

传统电视面临淘汰

据奥维云网(AVC)数据显示:2015年中国彩电市场智能电视的市场规模为3414万台,市场渗透率为73%;预计2016年智能电视的市场规模将达3960万台,市场渗透率将达84%。

不断增长的智能电视市场对传统电视行业造成严重的挤压。以硬件差价赚取利润的传统电视厂商遭受前所未来有挑战。

国内老牌电视企业长虹2015年财报显示,2015年营业总收入648.48亿元,同比上年增长8.77%,但净利润亏损19.76亿元。而另一国内黑电企业代表康佳也遭遇了巨大亏损,财报显示,该公司的隶属公司股东净利润亏损12.57亿元,同比上年暴跌2488.32%,同时总收入约183.95亿元,同比下跌5.29%。

在家电行业观察家刘步尘看来,互联网品牌对传统彩电品牌最根本的冲击其实是对其盈利模式的冲击,这对全体传统彩电企业都有着本质上的影响。互联网品牌电视的盈利模式是硬件+软件,具体来说是硬件+应用+内容+广告,不靠硬件盈利,主要在应用、内容和广告上发力。这种盈利模式容易引发价格战,使得全体传统彩电企业的盈利能力都出现不同幅度的下降。

一位家电企业观察人士表示,在互联网电视的冲击下,固步自封的传统电视企业面临挑战,如果不选择改变,不进行互联网企业的融合,就会面临市场的淘汰。在这方面,另一国产黑白巨头TCL已经做出了选择。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们