2015年全球OLED面板营收达到130亿美元,同比增长40%,其中AMOLED面板产值达到125亿美元,同比增长42%。2016年AMOLED市场规模有望达到160亿美元,其中第一季度,智能手机用AMOLED显示屏出货量为9000万块,占全球手机面板出货量的30%左右,其中三星占据了98%的市场份额。预计到2020年底AMOLED市场金额将达670亿美元,年复合增长率约为46%。

整体市场在快速扩张,但从区域来看,不同国家和厂商发展现状和策略又有着很大不同。从产业链角度来看,上游材料、设备和中游面板厂商的实力分布也呈现极为不均衡的状况。本次系列报告将从面板厂商和上游产业链角度对OLED市场做一个大概的梳理和汇总。系列一将从韩国和日本OLED面板厂商在2016年的投资发展动态及产能情况进行分析说明。

韩国

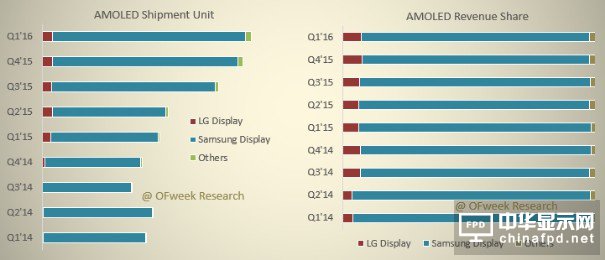

韩国是OLED面板的重要发展领地,虽然面板厂商只有2家:Samsung Display和LG Display,但无论从出货量还是产值来看,都占据绝对的领先优势。根据OFweek行业研究中心的数据调研, 2015年Samsung Display的AMOLED产值占全球份额91.2%,LG Display占6.7%。 2015年,Samsung Display的AMOLED面板出货量为2.63亿片,LG Display出货量为1756万片。今年一季度,三星出货量为8762万片,占全球份额92%,同比增长76%。

三星显示器(SDC:Samsung Display Co.,)

三星显示器公司目前已经量产的有4条AMOLED生产线,包括1条G4.5代线,产能为每月2.7万片;2条G5.5代线,产能各为1.8万片大板,目前每月产量为 150 万片;而G6代厂则是以曲面AMOLED为主,每月产量为 1.5 万片。今年三星追加投资后,A2 厂产能将增2万片、A3 厂将增至3万片。估计相关投资完成后,三星可挠式 OLED 的每月产量将增至 18 万片。除了这几条生产主要以生产高端智能手机和可穿戴设备面板为主的生产线,三星显示器仍在开发大尺寸OLED屏幕用于电视,目前有一条G8代线正在规划中,报导称这可能需另外投入30亿美元。

据韩媒最新消息,三星显示器决定在2016年底前把 L7-1 厂的G7代液晶产线转做OLED面板,该生产线占三星液晶面板产能的15%,全球产能的3%左右。在今年面板供应短缺,价格持续上涨的大好形势下,为什么三星还要放弃这么好的营收增长机会?为此,OFweek行业研究中心资深分析师张志华认为,虽然今年面板厂商形势向好,传统液晶面板业绩可望有较大幅度增长,但Samsung Display很显然将目光放得更长远,在OLED发展势能已然形成之际,大手笔布局AMOLED,以期与其它追赶者拉开更大距离,在AMOLED领域形成坚不可摧的壁垒。

乐金显示器(LGD:LG Display)

乐金显示器P10厂自2015年11月动工以来,目前已完成土地开挖工程,将进行1~6层建筑物兴建作业。P10投资计划除了一座G9.7代厂瞄准大尺寸电视应用之外,还包括一座G6代AMOLED面板厂,针对智能型手机应用,P10厂计划生产大尺寸OLED、可挠式OLED、透明OLED与尖端LCD面板等,目前产能未定。在此之前,乐金显示器也决定投资9亿美元,在韩国龟尾市建立一条6代可挠式OLED面板产线(E5),月产能7,500片,2017年6月前可望投产。按原计划P10厂2018年上半年完工投产,在韩国政府跨部会全力协助下,工程进度超前,有希望提前3~6个月竣工。乐金显示器在OLED领域发展有成,2015年卖了40万片OLED面板,其中有一半是在第4季;2016年公司目标出货100万片,其中40%的面板将占65%的面积。除了P10厂,乐金显示也宣布近期要投资3.8亿美元扩充OLED TV产能,预计2017年第2季完成。

日本

日本显示器(JDI:Japan Display Inc.)

JDI成立于2012年,由日本政府牵头,整合索尼、东芝和日立三家公司的显示部门合并而来。关于OLED业务,JDI早在2014年就已经在石川工厂设立了小型OLED试制生产线进行OLED量产技术研发,而且也陆续推出了一些OLED面板试制品,使用的是白色OLED+CF的技术方案。JDI主要为苹果iPhone供货,且占其销量的50%以上。自从苹果决定在iPhone上改用OLED面板之后,为了保住苹果订单,JDI多次追加投资额。5月份在茂源工厂计划投资500亿日元设置OLED生产线;6月份追加约30亿日圆投资,扩大石川工厂的OLED实验工厂;8月份又投下200亿日元用于石川工厂OLED面板试作产线的兴建,该试作线计划在 2016年8月启用。

但近日该公司财务显示,由于苹果二季度iPhone销量下滑15%,导致JDI净亏损118亿日元(1.16亿美元),较去年同期净损4.61亿日元狂增24.6倍。据最近产业链消息,JDI正在推广新的合作模式,与客户共同承担AMOLED显示屏的研发费用。同时,日本产业革新机构(INCJ)也将同步提供全面的财务支持,以补充其在OLED投资与研发方面的支出。JDI 已将AMOLED 作为继中小尺寸LCD、大尺寸LCD和车载面板之后的新业务增长动力,其研发支出也从2014财年100亿日元增加到2015财年的260亿日元,增加部分主要用于AMOLED 研发。目前,JDI研发的大尺寸OLED性能卓越,5.2 英寸的小尺寸OLED实验产品也非常出色。

JOLED

JOLED于2015年1月15日正式成立,是统合 Sony、Panasonic两家公司之OLED面板事业,并接受日本官民基金产业革新机构(INCJ)及 JDI 入股于的OLED 面板公司,目前INCJ持有 JOLED 75% 股权,JDI、Sony、Panasonic 分别持有 15%、5%、5% 股权。

JOLED在2016年春季已投资200亿日圆试作OLED面板,已试作出全球首款采用“印刷式”技术的中尺寸 OLED 面板产品(20寸,分辨率为200ppi),该款 OLED 面板为全球第一款使用印刷式技术所生产的产品,除了可应用在 PC、平板外,还可应用在汽车、示器以及会议室屏幕、商用设施 、车站电子看板等广泛用途。该产品计划8月利用JDI石川工厂产线上进行试产,之后目标为在?2018 年下半进行量产。

夏普Sharp

2016年3月30日鸿海宣布斥资3888亿日元(35亿美元)收购夏普66% 股权,根据双方合作计划内容,鸿海与夏普计划在2016年7月到2019年6月,将其中2,000亿日元投资用于在龟山工厂内设置 OLED 面板的研发产线、试作产线和量产产线,并计划在2018年初期开始进行量产,目标为在2019年结束前拥有月产约1,000万片5.5寸OLED 面板的产能,年目标为生产约 9,000万片5.5寸智能手机用OLED面板,年营收目标为2,600亿日元。双方股东会于4月初签署参股协会后,参股合约陆续得到台湾经济部和欧洲联盟执行委员会的顺利通过。近日鸿海公告,其参股协议也已得到中国商务部的批准,接下来鸿海将可以实施注资,双方将依约完成交割程序。至此,悬在夏普头上的资金问题终于可以得到实质解决。据夏普计划,从2017年开始,于日本三重县多气町的三重工厂,打造OLED显示器面板制造前期工程。与此同时,与鸿海在双方共同营运的日本大阪堺市十代厂(SDP),开始进行OLED面板少量生产。

鸿海之所以愿意花巨额资金参股陷入财务困境的夏普,其看重的是夏普在OLED技术上的丰厚积累,包括金属氧化物(Oxide)-氧化铟镓锌(IGZO)以及LTPS技术。IGZO面板电子迁移率目前只能达到50,像素仅可以达到400PPI,因此更适合以平板电脑和电视为代表的中大尺寸产品。若要应用在高解析度(500PPI以上)智能手机上,则还是要以LTPS为主。因此推测,夏普为生产苹果手机面板而建的OLED面板世代线,应该会采用目前主流的LTPS背板技术。

来源:OFweek 显示网 作者:张志华

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们