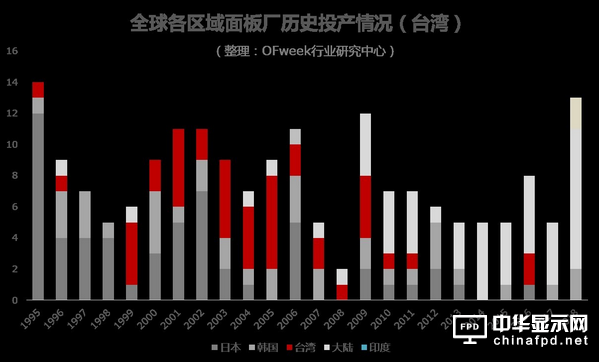

OFweek行业研究中心近期对全球各主要国家/地区平板显示面板厂的历史投产情况作了一次梳理和汇总,通过笔者对全球面板厂商的历史投产情况的回顾,以期能够从中窥视到些许产业发展规律。以下是对台湾的面板生产线投产情况作一个概括性介绍和阐述。

台湾面板产业发展始于上世纪八九十年代,起步比较早,但投资发展高峰期主要在本世纪初的前十年。1999年到2009年期间,台湾总共有37条面板生产线投入生产,到目前为止台湾80%以上的面板生产线基本上都是这个时期投入的,形成了台湾历史上的投资黄金期。

从参与的厂商方面来看,2005年之前,台湾面板厂商众多,如友达、奇美、华映、群创、胜华、凌巨、统宝、广辉、广达等近10家厂商角逐,到后来逐渐合并关厂,形成台湾面板五虎,友达、奇美、华映、群创、瀚宇彩晶五家面板厂商驰骋亚洲市场。然而由于2009年东南亚金融危机爆发,全球经济受到很大影响,消费市场低迷,台湾液晶面板产业整体巨亏,台湾面板企业惨遭多番洗牌。随着广辉并入友达,奇美并入群创,“面板五虎”分崩离析,格局被友达、华映、群创“三巨头”所取代,胜华停产,瀚宇彩晶的日子也过得不容易。

尤其近两年,随着国内“红色供应链”快速崛起,国内面板供给大幅增加,对外采购量减少,原本依靠大量出口面板给大陆的台厂出口萎缩,给台湾的面板产业带来不小的冲击。去年“三巨头”分别进行了减产和缩减人员的举措。

而由于TFTLCD市场的不景气,华映集团在去年底宣布将一条4.5代线停产。目前在台湾只剩2条液晶面板生产线,1条4.5代线和1条6代线,全部采用的是a-Si技术。华映自金融风暴以来连续亏损8年,面临下市危机。以至于去年不得不出售旗下一座4代厂给凌巨,并于11月中旬停产一座4.5代厂,把车载、工控等高毛利率的产品集中在另一座4.5代厂生产,希望缩减开支、度过寒冬。

友达光电目前有四条G5代线,G6/7/8代线各两条,均以a-Si非晶硅技术为主,其中龙潭6代线分出少量产能用于利基型中小尺寸OLED面板;大陆昆山有一条6代线,采用的是LTPS技术,另外在新加坡的G4.5带线产能不大,主要用于小批量生产OLED面板。

今年二季度开始,受到中小尺寸面板缺货影响,中小尺寸面板价格大幅上涨,带动台厂稼动率维持在高位,华映与彩晶目前的订单能见度均可看到年底,甚至到明年市场预计都比较无忧。这场由台湾地震及韩厂关闭中低世代线LCD面板厂所引起的面板供货短缺一定程度上将连年亏损的台湾厂商解救了出来,使其免于下市风险。

来源:OFweek行业研究中心

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们