IHS Markit预测2016年第四季度的液晶电视面板价格将持续上涨,反映出供应紧缺的问题。由于面板厂商生产计划缩减,笔记本电脑和液晶显示器面板价格也将相应上调。

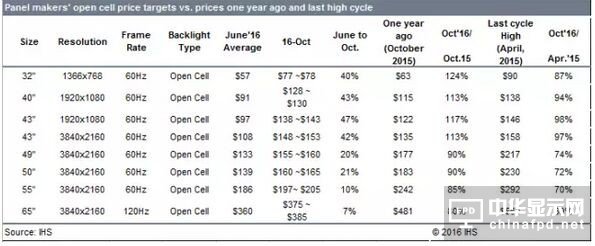

9月和10月,由于三星显示器公司、LG显示器公司、AUO公司和BOE公司纷纷调整策略,导致40寸和43寸面板价格上涨。32寸、40寸和43寸电视面板价格从6月至10月均有40%的增幅。

2016年10月的价格将超过2015年同期价格。例如,32寸面板价格上涨27%,40寸和43寸FHD面板价格则上升20%。49寸、50寸、55寸和65寸面板价格仍低于去年同期。

随着产能扩大和市场趋于成熟,面板价格总体呈现持续递减曲线。

在以供需关系为主导的液晶面板周期中,当出现短缺时,面板价格上涨,并在市场短缺消失时价格回落。然而在短缺期间,价格上涨从不会超过上一波的最高点。这是长期趋势:随着产能扩大和市场趋于成熟,面板价格总体呈现持续递减曲线。

同样的,2016年第三季度的价格飙升使得面板价格超越去年同期的价格,尤其是32寸至43寸面板产品,但长期趋势依然遵循液晶面板的行业周期。

IHS认为,电视平均尺寸的增长速度超过预期,因此,2017-2018年各尺寸产品的需求也已相应上调。2016年的需求与产能增长十分接近,在供应紧缺和过剩之间反复交替。2016年上半年出现了一定程度的供应过剩,但2016年下半年部分尺寸电视面板会出现紧缺。

IHS Markit预测2016年第四季度的液晶电视面板价格将持续上涨,反映出供应紧缺的问题。由于面板厂商生产计划缩减,笔记本电脑和液晶显示器面板价格也将相应上调。由于韩国面板厂商逐渐对32寸面板减少关注度,他们将会提高40寸和43寸面板的产量。40寸和43寸液晶面板自9月起出现价格飙升,这一态势将在2016年第四季度延续。

9月和10月,由于三星显示器公司、LG显示器公司、AUO(友达) 和BOE(京东方) 公司纷纷调整策略,导致40寸和43寸面板价格上涨。32寸、40寸和43寸面板价格从6月至10月均有40%的增幅,详见下表。

预测2016年第四季度的需求将继续保持坚挺

9月和10月,面板厂商继续大幅上调价格,反映出供应紧缺的问题。由于电视机制造商正在关键时刻面临供不应求的问题,因此面板厂商认为其在供应链议价中依然占据更为有利的地位。32寸面板的价格仍在上涨,但其增速低于8月。

中国台湾和韩国面板厂商对40寸、43寸、49寸和55寸等规格的面板再次提价超过10到15美元。一些面板厂商的65寸面板价格正急速飙升,因为其主要供应对象是各大电视机制造商,为其他厂商保留的产量寥寥无几。数家电视机厂商因利润问题,已决定削减2016年第四季度的32寸面板需求。

由于电视机品牌客户拒绝接受价格上涨,导致利润损失,因此多家电视机制造商正在减少OEM业务。总体而言,预测2016年第四季度的需求似乎将继续保持坚挺,但会出现供应不足的情况,特别是在40寸至55寸面板领域。

但同时市场过热并导致泡沫的风险与变量正在提高。电视机厂商应意识到如果销量低于预期,库存则会面临风险。第四季度存在32寸面板出现价格调整的风险,但可能幅度不大。32寸面板定价的一大关键点在于BOE等供货商是否计划将降低32寸面板的出货量,而将产能转向笔记本电脑和智能手机面板。

2016年第三季度,液晶电视面板价格上涨动力主要源于中国企业,尤其是BOE(京东方),然后又扩展至其他尺寸规格和其他面板供货商。2016年第四季度,韩国厂商在上调面板价格过程中更为积极,虽然32寸面板依然紧缺,但情况已经有所缓和。

三星显示器公司、LG显示器公司和位于中国台湾的群创光电公司均着眼于上调40寸和43寸面板的价格。由于市场紧缺,面板厂商占据主导位置,众多电视整机制造商没有其他选择,只能被迫接受调价。

IHS Markit预测11月将出现另一波价格上涨

IHS Markit预测11月将出现另一波价格上涨。而2016年10月的价格将超过2015年同期价格。例如,32寸面板价格上涨27%,40寸和43寸FHD面板价格则上升20%。49寸、50寸、55寸和65寸面板价格仍稍低于去年同期。

但如果与最近一次发生在2015年4月的面板价格最高点相比,可以得出一些有趣的结果:2016年10月,40-43寸液晶电视面板价格仅为2015年4月价格的94%-98%左右。32寸面板价格则为2015年4月价格的87%。

液晶电视面板价格在2015年4月达到最高点,在2015年第二季度开始回落,在2015年第三季度和第四季度急速下跌,直至2016年第一季度。换而言之,虽然32-43寸面板价格因2016年的供应紧缺问题已大幅上涨,但尚未达到上一个周期的最高点。

但是,随着价格正接近上一个周期的峰值,这意味着液晶面板价格上涨正逐步接近尾声。根据电视机行业产能扩张以及市场趋于成熟的规律,短缺时期的价格峰值极少能够超越上一个周期的最高价格。不过这种情况也曾发生过,但十分罕见。

在50-65寸面板市场中,液晶面板价格约为上一个周期(2015年4月)价格最高点的70%左右。面板厂商继续扩大大尺寸面板的产能,而尺寸转变则需要通过合理的面板价格来吸引最终用户购买大尺寸电视机。因此,我们并不认为大尺寸(50-65寸)液晶面板的价格趋势会与32-43寸面板市场保持相同。

数学法则支持IHS Markit的观点,即液晶电视面板价格将在2016年第四季度继续上涨,但增长速度减缓,因为电视机品牌厂商已经承受了一定幅度的价格上涨,有可能会调整库存。2016年第四季度的市场不会崩溃,但已经显露出接近峰值的迹象。我们预期当2017年第一季度电视机品牌厂商开始调整库存时,下一个周期将会来临。

韩国面板厂商对2016年第四季度的面板价格预测

此外, 以下数据表明韩国面板厂商对2016年第四季度的面板价格预测:

韩国面板厂商认为,根据当前需求,液晶电视面板价格将在2016年第四季度保持稳健增长。三星显示器公司希望在12月之前继续上调面板价格。

三星视频显示事业部每月需要180-200万张面板,但三星显示器公司仅能提供130-150万张面板,因此供应紧缺状况将依然持续。三星显示器公司认为,其他面板厂商为三星视频显示事业部提供的供应量也将有限。

三星视频显示事业部采用空运方式向其全球工厂供应面板,而不是采用海运。这意味着该事业部目前在零售面板资源方面面临严重短缺。

继2016年第三季度的峰值过后,中国电视机厂商在2016年第四季度并未大幅度削减从三星显示器公司和LG显示器公司采购面板的计划。中国电视机厂商将不会在2016年第四季度调整面板库存,这意味着2016年第四季度出现面板供应过剩的可能性较低。

三星电视机公司计划在2016年达到4800-4900万台液晶电视机的出货量,但为了满足供应链的需求,三星视频显示事业部将需要采购约5300-5500万张液晶电视面板。这意味着该事业部在2016年第四季度和2017年第一季度将不会停止采购。

LG显示器公司和三星显示器公司对于2017年第一季度的预测保持谨慎。两家公司均认为电视机厂商最终将不得不降低需求,从而遏制不断上涨的面板价格,但这也将反映在零售领域。LG显示器公司和三星显示器公司认为,2017年第一季度的面板价格将不会大幅下跌,因为随着各尺寸的需求增幅超过产能增长,2017年的市场供应仍将保持紧缺。

面板价格之所以飙升,是因为整机厂商必须在热销季节开展促销活动。如果没有促销活动,最终市场需求将会大幅下降。因此,电视机厂商必须牺牲利润。三星电视机公司、LG电子和许多中国电视机厂商到上半年为止已赚取了利润,因此他们可以在一段时间内承受盈利能力下降。问题在于这一时间将持续多久。整机厂商可能不得不因为面板价格飙升而逐渐放弃销量。#p#分页标题#e#

由于韩国面板厂商逐渐对32寸面板减少关注度,很可能会进一步提高40寸和43寸面板的价格。40寸和43寸液晶面板从9月起出现强势的市场价格上涨,而这一势头将在2016年第四季度依然延续。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们