根据洛图科技(RUNTO)数据显示,2026年1–5月,中国智能眼镜线上市场的销售额同比增长了81.2%;平均价格为2041元,同比上涨149元。

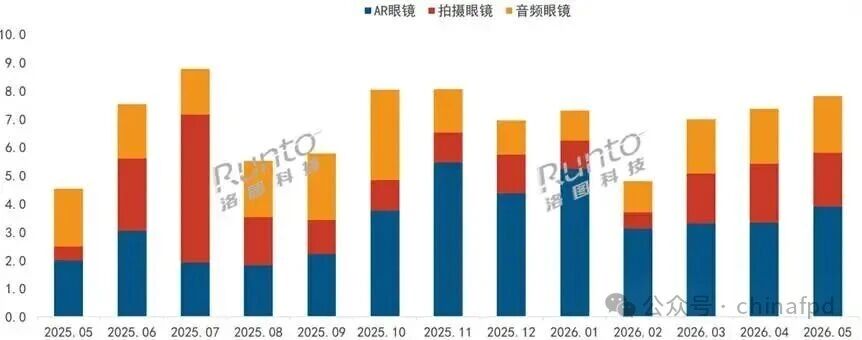

2025-2026年 中国智能眼镜线上市场分产品月度销量

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:万台

近期,洛图科技(RUNTO)即将发布《2026年上半年中国智能眼镜市场数据报告》。在此之前,先行梳理了上半年的产业关键大事,覆盖政策支持、核心技术突破、新品发布、投融资动态、核心趋势五大板块。

6月9日,商务部、中央网信办、工信部等八部委联合印发《关于加快“人工智能+消费”发展的实施意见》,两次点名智能眼镜:①消费端,重点培育人工智能眼镜,推广实时翻译、移动支付大众场景;②文旅端,景区配套AI眼镜提供智能导览服务。

这是国家层面首次将AI眼镜列为重点培育的智能穿戴品类,行业正式从概念赛道升级为国家重点消费硬件赛道。

2026年起,智能眼镜首次纳入家电数码以旧换新补贴清单:补贴标准为产品销售价格的15%,每件补贴上限为500元,且产品单价不超过6000元。

①地方支持:6 月底,深圳宝安区发布智能眼镜产业扶持八条,定向补贴光波导、Micro LED、专用芯片上游产线、整机智造、出海品牌,设立专项基金扶持国产光学供应链。

②资本市场配套政策:4月,创业板第四套上市标准落地,适配AI眼镜高成长企业;6 月,陆家嘴论坛科创板改革拓宽硬件企业IPO通道,XREAL、雷鸟、Rokid等启动上市筹备。

②尼卡光学:6月,天津百万片级体全息光波导自动化产线投产后,和广州基地的光波导合计年产能达130万片,打破海外在体全息光波导规模化量产环节的垄断;企业已落地Pre A+轮融资,资金专项用于产线扩建。

③应用材料:美国应用材料公司于6月发布新一代纳米光子光学平台,推出单片单层全彩蚀刻光波导方案,光学模组重量约为3g,光效达9000尼特/流明,可大幅抑制传统衍射光波导固有的彩虹纹与色彩不均问题;公司在2025年9月与格罗方德(格芯)达成战略合作,在新加坡厂区共建光波导专属产线,2026年已进入规模化量产爬坡阶段。

④水晶光电、蓝特光学:前者已实现树脂衍射光波导小批量配套量产;后者主营AR玻璃光波导晶圆基底,为下游光波导厂商提供上游基材。依托树脂光波导轻量化材料方案,消费级双目AR整机重量由传统玻璃光波导机型90g左右下探至49g区间,负重显著降低,佩戴体验大幅贴近普通光学眼镜。

2026年上半年,单色Micro LED光波导方案持续规模化供货,全彩Micro LED光波导实现小批量终端商用落地;对比传统硅基OLED光机,新一代Micro LED芯片功耗可降低约40%,整机综合功耗降幅约为30%。

终端产品层面,LOHO批量推出搭载单色Micro LED光波导的消费机型;玄景发布支持Micro LED光机磁吸拓展的模块化AR眼镜;朱庇特上半年发布的机型JOVE Glasses S1和 View 1均采用了Micro OLED显示方案。

今年上半年,纯音频无拍摄的量产AI眼镜裸框最低重量达14.9g;带拍摄功能的主流裸框达25–30g;带屏AR单目机型可低至25g,双目光波导主流机型重量区间达38–50g;轻量化光波导新品中的半数机型裸框重量可以控制在40g以内,长时间佩戴的负重感显著降低。

异形半固态微型锂电池、8mm超薄镜腿一体化封装工艺实现量产成熟;多款产品搭配配套充电盒,续航可突破24小时,机身单次轻度使用续航达8–12小时。

1月,LOHO联合影目科技推出了可换电池的消费级AR眼镜,支持5秒快速更换电池,单块电池日常使用续航达8小时,多电池轮换状态下综合续航可突破16小时。

6月,高通+谷歌联合发布骁龙Reality Elite XR芯片+Android XR 系统。Xreal Aura为首款搭载终端,采用分体双芯片架构,外置骁龙XR主控+镜端自研空间计算协处理器,整机全链路时延控制在50ms内。

国产化方面,面向无屏AI眼镜的低功耗SoC方案逐步成熟:恒玄推出A+M异构双架构BES6000系列专属芯片;全志V821/V851双RISC-V架构视觉芯片实现规模化配套,两款芯片高配机型经模型量化压缩后,可本地运行轻量化大模型,独立完成实时翻译、图像识别,大幅降低对云端算力依赖,当前方案主要适配音频拍摄类AI眼镜,暂未大规模应用于带屏AR设备。

此外,国产的空间定位算法持续落地,中高端消费级AR机型普遍搭载双1600万像素RGB摄像头,实现完整6DoF空间追踪。上半年,多款55°及以上大视场的AR产品批量上市。

①阿里千问AI眼镜于3月8日首发G1无屏音频拍摄款、S1光波导带屏双产品线,深度打通淘宝、高德、支付宝生态,主打实时翻译、第一视角拍摄和AR 导航支付。

②华为鸿蒙AI眼镜于6月线下开售,自研鸿蒙专用AI芯片,小艺端侧智能体。“一眼支付”、视频通话、多设备流转,适配于全系华为手机、平板、车机生态。

③极米发布全新子品牌MemoMind,切入AI眼镜赛道,主打影音投屏+会议记录双场景,依托投影光学技术优化光波导观影效果。

①XREAL:6月发布Xreal Aura:70°超大视场、95g、搭载骁龙Reality Elite,6DoF空间计算,开启全球预订。

②雷鸟创新:在C+轮10亿融资后的5月27日,双系列上新GT Max影音AR眼镜与V4轻量化AI拍摄眼镜。其中,V4轻量化AI拍摄眼镜仅重38g,覆盖观影、户外记录两大场景。

③Rokid:CES 2026主推Rokid Glasses 2,整机约有49g,支持89种语言实时翻译,并打通了阿里大模型生态协同。

④LOHO×光粒:1月30日,发布量产换电AI眼镜,售价为2999元起,采用Micro LED光波导方案,内置260种语言翻译,搭配8mm超细镜腿,续航达8小时,支持近视磁吸镜片适配。

⑤玄景:1月发布M6模块化眼镜,由主打AI拍摄功能的M6 Air和两个模块化的磁吸光波导显示屏组成。目的在于解决硬件迭代淘汰的市场痛点。

⑥朱庇特:3月和6月分别发布了JOVE Glasses S1、Air和View 1、Lite 1四个版本。

①Meta:发布了两款专为处方镜片优化的智能眼镜新品Blayzer Optics 与 Scriber Optics,并同步推出了自有品牌平价系列“Meta Glasses”。

②Snap:6 月17日,Snap发布了一体化独立AR眼镜SPECS,无外接设备,搭载双骁龙芯片与LCoS光波导;主打空间拍摄、AR滤镜创作,兼顾空间交互与轻办公,面向海外内容创作者、AR开发者及高端消费群体。

③谷歌:联合XREAL发布首款原生Android XR消费级AR眼镜,打通Gemini、Google 地图、YouTube等全生态。

四、产业投融资动态

根据洛图科技(RUNTO)不完全统计:2026上半年,全球智能眼镜产业链融资、并购、战略投资至少有64起,披露的总金额约为90亿元。其中,70%资金集中于上游光学、微显示供应链。

①逸文科技Even Realities:上半年完成1.5亿美元Pre-B轮融资,投后估值超过10亿美元。本轮由美团领投,腾讯及多家老股东超额跟投。产品主打轻量化无摄像头隐私AI眼镜的海外市场。

②雷鸟创新:上半年累计完成两轮股权融资,分别为1月落地的超10亿元融资和5月完成的追加融资。前轮引入中国移动、中国联通两大运营商产业资本,资金用于光波导、Micro LED光机研发与线下渠道拓展;后轮新增多家基建与产业基金入局,持续加码量产产线与全球化市场布局。

③Rokid:上半年,康耐特光学、豪鹏科技、艾为电子、广和通等6家以上产业链企业相继入资,覆盖光学、电池、通信模组等关键环节,注册资本由287.52万元增至3570.84 万元。

④XREAL:于4月向港交所递交招股说明书,是国内首家冲击港股的消费级AR整机企业。

⑤极米MemoMind:5月引入中金新兴基金等投资者合计6000万元资金。

①理湃光晶:6月完成B+++轮融资,用于建设百万套AR几何光波导生产基地。

②光舟半导体:5 月完成新一轮融资,累计共有7轮,加码全息光波导量产。

③尼卡光学:6月完成融资,天津市滨海产业基金、中信新未来投资、中银国际投资、基石资本、定航资本等入局,资金用于产线扩建、下游AR品牌客户交付备货。

④舜宇资本:6月出资2000万美元投资领益智造,布局AR光学模组全链条。

⑤Phosio:6月获400万美元融资,推进薄膜光学商业化。

2026年上半年,智能眼镜行业的发展特征比较显著。洛图科技(RUNTO)认为,市场整体呈现了“产品路线分层固化、供应链国产化提速、竞争维度升级、商业模式双线成熟”的四大核心趋势;且正在形成全行业的共识。

(1)产品路线分化,价格与场景精准匹配,市场分层格局成型

智能眼镜的产品矩阵正在形成清晰的梯度分层,不同定位的产品精准对应差异化的消费群体与应用场景,市场结构趋于稳定。

其中,无屏AI音频/拍摄眼镜以平价大众化定位为核心优势,主流零售价覆盖1500-3000元区间,以Meta Ray-Ban、小米、千问等品牌为代表,凭借轻量化、高实用性、低门槛特性,成为终端零售放量的核心主力。

光波导AR显示眼镜定位中高端消费市场,价格带集中在2999-6000元,以XREAL、雷鸟创新、Rokid等头部厂商为核心,主打影音娱乐、移动办公、实景导航等生产力场景,聚焦品质化消费需求。

还有,高端双目空间计算AR设备定价相对较高,依托前沿空间交互技术,主打专业内容创作、工业落地等B端场景,形成差异化竞争格局。

(2)本土供应链话语权提升,核心领域国产化替代进程加速

经过持续的技术迭代与产能布局,中国本土的智能眼镜产业配套体系已基本成型,覆盖光学器件、微显示、核心芯片等全关键环节。本土厂商在核心材料和零部件领域的出货占比稳步提升,尤其在光波导、Micro LED等高端核心技术领域,逐步打破海外企业长期的技术垄断与供应链壁垒。

(3)行业竞争逻辑从卷硬件参数转向软硬件生态竞争

随着硬件技术趋于成熟,行业的竞争维度正在发生根本性的切换,传统的单一硬件参数比拼的内卷模式逐步退场,而端侧大模型赋能+全场景生态服务成为核心竞争要素。

华为、阿里、谷歌等头部企业依托自身完善的云端服务、AI大模型及全域生态体系,构建起难以复制的产品差异化壁垒。而纯硬件制造厂商加速跨界联动,主动绑定头部大模型企业,补齐能力短板,通过软硬件协同提升产品综合竞争力。行业竞争开启进入生态化、智能化的比拼阶段。

(4)商业模式双线落地,C端消费提速,B端稳步放量

当前智能眼镜行业已形成C端、B端双向赋能、同步增长的成熟商业模式。

C端大众消费市场的需求高速释放,依托实景翻译、日常通勤、沉浸式影音等轻量化民用场景,实现规模化零售增长。与此同时,B端商用市场稳步渗透,在工业生产、文旅展示、医疗辅助、职业培训等细分领域的落地订单稳步起量,共同推动行业整体营收结构的优化。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们