据群智咨询(Sigmaintell)预测,2016年中国品牌(中国六大品牌+乐视)出货量将达到8360万台, 较2015年增长15%,规模增长1000万台,历年来首次超过韩国品牌,为全球销量最多的地区品牌。

对于中国品牌而言,2016年可谓是艰难与喜悦并存的一年,从内外销环境和整个TV产业环境来分析:

1)中国TV市场处于更新换代周期,加上2016年房地产市场快速增长,拉动内销TV销售增长

中国LCD TV普及期基本在2008-2013年五年时间,国家利用“家电下乡”“以旧换新”“节能补贴”三大政策推动消费者替换CRT电视,时隔过了6年时间,中国市场全面进入LCD TV更新换代周期。

另一方面,2016年房地产市场的推动作用功不可没,2016年1-10月商品住宅累积销售面积同比增长了27%,拉动消费者新房布局家电需求。预计2016年中国六大品牌和乐视在国内市场出货量达到5120万台左右,同比增长12.5%。

2)广阔的市场在海外。虽然国内市场仍有增长,但竞争异常激烈,而海外诸多新兴国家和地区仍处于LCD TV普及期, 如东南亚、非洲、南美地区。

国内品牌在海外各个销售区域加强扩张和推广。创维2014年收购了非洲Sinoprima品牌,2015年收购了德国Metz品牌,2016年收购了东南亚Toshiba品牌经营权及工厂;海信常常充当体育赛事代言品牌的角色来提高知名度,经过2016年欧洲杯期间的推广,海信品牌在国际上的知名度得到进一步的提升;长虹积极进军东欧市场,在捷克设立研发和生产基地,产品销往整个欧洲及俄罗斯地区;TCL品牌积极强攻美洲和东南亚市场,2016年TCL品牌北美市场出货量实现50%以上同比增长,与巴西SEMP公司资本合作,积极推广南美市场自有品牌业务。预计2016年中国品牌出口规模达到3240万台,同比增长19%, 2017年海外市场仍为中国品牌重点开拓的市场。

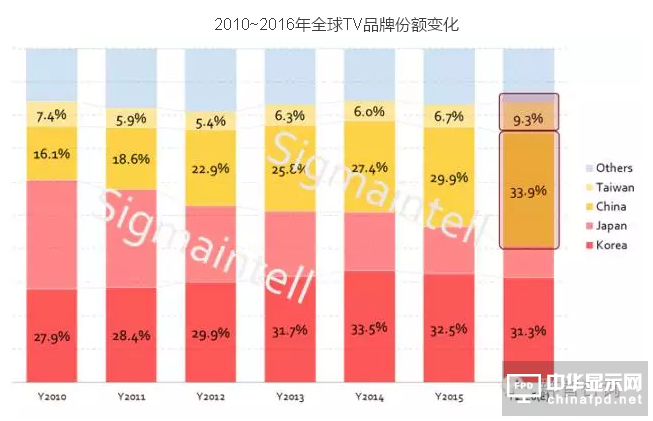

3)日本品牌份额萎缩也给国内品牌海外扩张提供有利机会。从2010年至2016年,日本品牌份额从33%下降至11%, 长期的经营亏损导致日本品牌往外出售品牌经营权,如Toshiba,中国区业务出售给了TCL, 东南亚业务出售给了创维,另外, 长虹整合了三洋中国区业务, 海信收购夏普北美业务等,日本品牌释放品牌经营权,给中国品牌带来了极大的有利机会。

4)面板缺货, 成本上涨,持续增长实属不易

2016年二季度开始,面板供应趋于紧张,价格持续上涨。但是国内主力品牌在本土面板供应链的支撑下,总体来说面板供应保障无虞,为下半年的冲量冲刺提供了资源保障。

相反,韩国品牌由于海外市场增长乏力,打开市场局面有些艰难,2016年出货量预计下降3%左右。

另外,台湾品牌方面,归属于TPV的飞利浦近年来在中国线上市场增长显著;鸿海收购夏普之后,夏普也归属于台湾品牌,预计2016年台湾品牌份额达到9.3%。

2017年,鸿海将大力发展夏普品牌,中国互联网品牌也将为了扩大份额继续促销,韩国品牌积极确保在北美及欧洲市场的优势,品牌竞争将愈演愈烈。但是毋庸置疑的是,中国品牌扩张海外市场的决心非常坚定,本土面板供应链实力继续加持,海外扩张之势已经形成,群智咨询(Sigmaintell)预计2017年中国品牌份额有望增长至38%,较2016年增长4个百分点。

2010~2016年全球TV品牌份额变化

备注:

1、以上品牌份额和出货量已扣除品牌之间代工(ODM/OEM)数量。

2、中国品牌主要包括:长虹,海尔,海信,康佳,创维,TCL,乐视等。

3、从2016年开始夏普纳入台湾品牌计算范畴。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们