2016年的全球电视面板市场可以说是如火如荼,根据群智咨询(Sigmaintell)数据显示出货量达到2.58亿,同比下滑2.6%,但平均尺寸增长带动出货面积大幅增长6.3%。展望2017年,全球液晶电视面板的出货量预计为2.52亿台,同比下降2.3%,而因平均尺寸的持续增长带动需求面积同比增3%。同时,围绕用户体验,以“画质和外观”为主轴,2017年TV显示技术将呈多元化发展趋势,4K、曲面、量子点、无边框等面板需求将会迎来高增长。

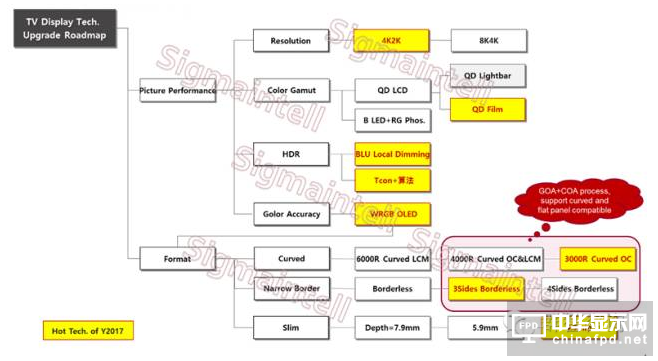

2016~2017年TV面板技术发展路线图

数据来源:群智咨询(Sigmaintell)

一、画质:

(一)分辨率:4K普及化 8K酝酿中

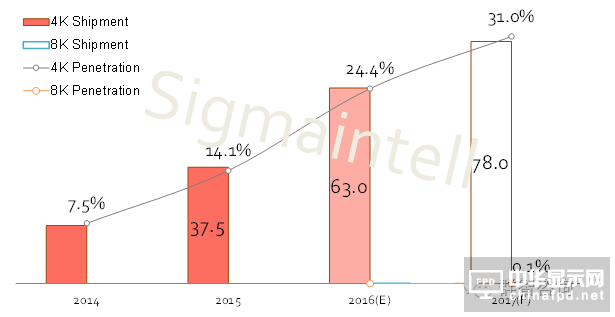

提升画质是一直是显示应用产品开发的核心焦点,特别是消费者用户最直观感受的屏幕分辨率。2016年全球4K液晶电视面板的出货数量超过6000万片,渗透率达到24.4%。根据群智咨询(Sigmaintell)预测,2017年全球4K液晶电视面板的出货量有望到7800万片,渗透率提升到31%。而韩厂在4K产品的布局尤为积极,2017年LGD和三星(SDC)将大力推动,4K面板内部占比均有望超过50%。中国面板厂商也积极调整产品结构,发挥G8.5代线优势大力提升55英寸的产品比重,从而带动4K面板渗透率的提升。

与此同时,伴随着消费升级和大尺寸化趋势,8K面板将步入市场。以75英寸为例,4K面板像素密集度仅为59ppi,若提升至8K则PPI可提升至110以上,显示画面细腻度将大幅提升。2017年中日台韩面板厂商在在8K面板市场均将开始布局, 但TFT和IC技术以及成本将是最大的限制。我们预计2017年依然是技术储备阶段,2018年开始技术将逐步成熟,8K面板有望加快渗透。

2014~2017全球4K&8K液晶电视面板出货量及渗透率走势(单位:百万台,%)

数据来源:群智咨询(Sigmaintell)

(二)QD LCD将迎突破性增长

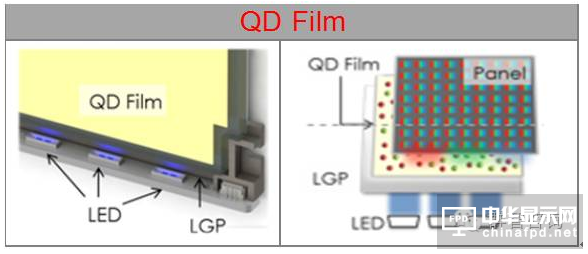

背光技术对LCD画质起着至关重要的作用。量子点背光是以量子点(Quantum Dot)做为发光材料,通过蓝光LED来调节量子点的尺寸大小,进而控制能带和发射光谱,可以大幅提高传统背光的光谱。因此,用量子点膜(QD Film)来取代传统TV背光中的diffusersheet,就可以大幅提高TV的显示色域到100%以上。这极大弥补了LED背光在色域上的天然不足,对TV整机厂商具有极大吸引力。

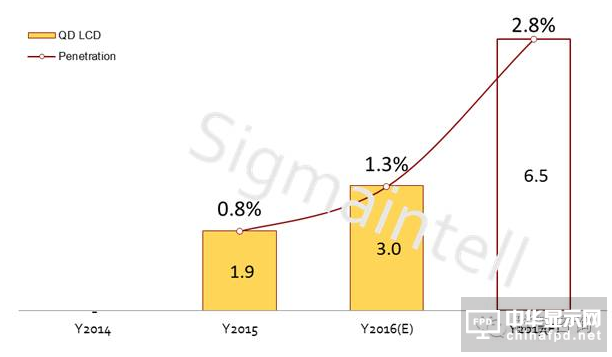

但这项技术推出市场两年来市场渗透率仍偏低,根据群智咨询(Sigmaintell)的数据显示,2016年全球量子点电视的市场规模预计为350万台,渗透率仅为1.5%。其主要原因有两方面,其一是市场垄断,供应商集中,由于全球量子点材料供应商局限为外资企业,其中以Nanoco、QDVision、Nanosys为垄断供应商,而量子膜更是只有3M一家独家供应,导致绝大部分品牌都很难量产或者大量销售量子点电视。因此,市场几乎由1~2家厂商和品牌主导,其中三星电子占据了90%以上份额。由此带来第二个问题是成本过高。

2016年,随着量子点材料提炼技术的稳定成熟,供给开始快速增长,群智咨询(Sigmaintell)调查主力量子点材料厂商良率可达到96%以上。上下游间合作关系也更趋紧密,如:TCL战略投资纳晶科技,nanosys与康德新建立供货关系。从2016年下半年开始,量子膜市场价格逐渐下降,其与传统film之间的价差也快速缩小。群智咨询(Sigmaintell)认为,这将刺激更多品牌导入量子点背光产品,终端售价也将随之大幅下降,进而刺激需求增长。我们预测,2017年量子点背光电视市场规模将迎来突破性增长,未来几年市场增长空间很大。

至于行业热议的QLED量子点电视,由于产品技术、设备、材料等成熟度的原因,我们认为短期内无法实现量产。

2014~2017全球QD LCD电视出货量走势(单位:百万台)

数据来源:群智咨询(Sigmaintell)

(三)HDR技术解决方案多样化

HDR是英文“High Dynamatic Range”高动态范围的缩写,是指显示效果更接近人眼看到的真实色彩,实现更高的亮度和更宽的色域。根据Dolby Vision以及UHD Lines的标准,要实现Real HDR必须满足动态对比度、色域以及Peak Brightness的相关条件。以目前技术水平来看,动态范围最高可达到1500nits,最低仅为0.05nit。HDR技术的解决方案主要有以下形式:从硬件来看,首先是背光分区独立控制;另外背光源要采用高色域方案,如Red 采用新的荧光粉或使用量子点背光方案。除了硬件显示方面达到HDR的标准外,信号处理也是必不可少的,这就要求芯片必须支持HDR解码。当然,实现真正的HDR,从片源的制作,编码解码,传输以及最终的显示,所有的这些环节均需要技术的革新和突破。

在电视市场,因受面板价格波动的影响,电视整机厂商长期面临着严峻的获利挑战,而这项技术将给用户带来更真实的画质体验,也有利于提升获利。随着产业链相关技术的逐步成熟和突破,技术也呈现多元化,面板厂商尝试通过local dimming和Tcon算法两种方式来实现HDR,可以预见未来几年HDR电视也将会迎来快速增长。

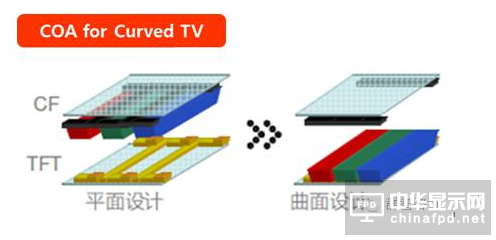

二、外观:追求极致的 “曲-薄-窄”

(一)技术和资源加持 大尺寸曲面渗透率持续提升

近期对于外观的创新最主要是在模组端推进技术革新,但必须要面板积极配合。从面板端来看,曲面面板以三星(SDC)和友达为主要阵营,2016年中国厂商华星光电也加入曲面面板供应,带动曲面面板的供货能力大幅增强。2017年面板厂商会持续的推动COA及BCS等制程改造,改善曲面面板的画质,曲率也会进一步升级,带动3000R曲率实现全面应用。同时主流面板厂商将扩大推广平曲共用的open cell,使得曲面电视成本下降,促进需求增长。

而需求端,曲面电视作为高端产品,在终端市场同一尺寸的价格与平面的价差保持在30%左右,保障了整机厂商的利润,从而促使整机厂商积极布局和推广。目前曲面电视以三星电子为主导,而以TCL和海信等中国品牌厂商也积极推广,曲面电视市场规模进一步扩大。

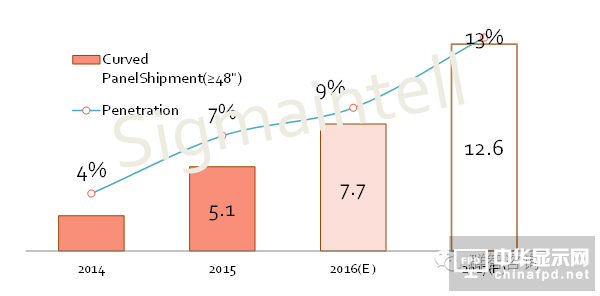

根据群智咨询(Sigmaintell)预计2017年全球曲面面板的出货量将会达到1400万台,渗透率提升到5.6%。其中,48及48英寸以上的大尺寸曲面面板出货量预计为1260万片,渗透率达到13%。而随着曲面面板资源不断丰富,供应能力不断提升,成本继续下降,群智咨询(Sigmaintell)认为未来几年内曲面电视规模依然有较大的提升空间。

2014~2017全球曲面电视面板(≥48”)出货量及渗透率走势(单位:百万台,%)

#p#分页标题#e#

#p#分页标题#e#

数据来源:群智咨询(Sigmaintell)

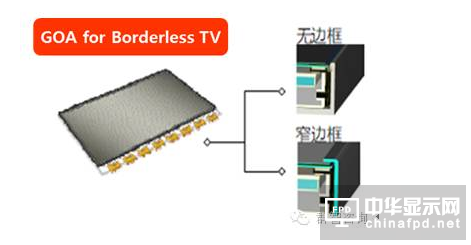

(二)薄型化与无边框将挑战技术瓶颈

电视终端消费市场从来没有停止过对“薄“的追求,市场上的主流超薄产品主要是通过改变背光模组的设计,采用玻璃导光板让电视整体厚度变得更薄。另一方面是面板厚度的持续革新,导入更薄的玻璃,改变面板厚度的同时可以有效提升穿透率。除了品牌自制超薄模组之外,面板厂主要以LGD和群创两家厂商积极推动超薄电视模组,最薄处厚度可以做到4.9mm。

另外,随着韩台厂商窄边框技术日趋成熟,搭载3~5mm的窄边框的面板,采用无边框的模组设计的无边框产品作为高端配置逐渐量产。目前无边框的产品以三面无边框为主流,韩厂领先,台厂紧随其后,中国大陆厂商积极研发。2017年韩厂将主导推动四面无边框面板入市,但群智咨询(Sigmaintell)认为四面无边框设计将面临模组段FPC Bonding的技术挑战,量产尚需要时间。

三、OLED:持续缓慢成长

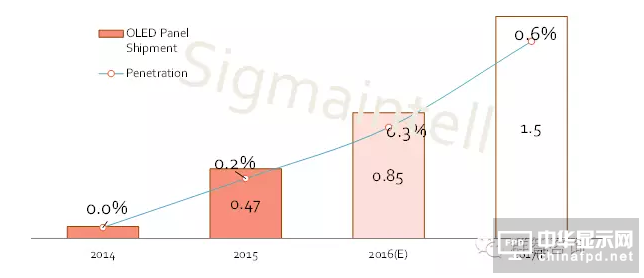

OLED电视在适应薄型化趋势的同时,实现了卓越的画质,在高端电视消费市场引起关注,也被认为是下一代显示产品的代表。但是OLED电视受制于面板供应端产能少,良率较低及成本高的影响,规模无法在短期内迅速扩大。目前OLED电视面板主要由LGD独家供应,中国厂商BOE也有涉及,但是尚无法规模量产。LGD 2017年会继续改造LCD,将部分产能转换成OLED制程,由此会带来OLED电视面板产能供应能力提升。根据群智咨询(Sigmaintell)预计,2017年得益于产能扩充以及良率的提升,OLED电视面板的出货数量预计为150万台,渗透率提升到0.6%,依然比较低。

2014~2017全球OLED电视面板出货量走势(单位:百万台)

数据来源:群智咨询(Sigmaintell)

总体而言,我们认为, LCD也好OLED也好,不管技术如何变迁,消费者用户始终最为关注是“画质”和“外观“,这也是电视硬件创新的终极动力。对于显示面板企业来说,在这两方面赢过对手,就能赢得客户和用户的心。但值得一提的是,伴随着电视用途多元化,整机企业也应思考未来用户对音质的需求,多方位提升用户体验。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们