根据群智咨询(Sigmaintell)统计数据预计,预计2016年全球OLED显示器件的出货量约在4.8亿片水平,其中AMOLED显示器件出货量约在4亿片水平。预计2017年全球OLED显示器件的出货量将达到近6亿片水平,其中AMOLED显示器件将迎来出货量的大幅增长。

纵观显示市场,传统的LCD市场已呈现一片红海,颓势已显。OLED市场却在销量和应用上实现快速突破,无论是传统的显示设备厂商,还是未来具有无限潜力的可穿戴智能设备,对于OLED屏幕的需求较大,OLED市场也正逐渐形成完整的产业链。同时,越来越多的厂商视OLED为行业发展和变革之钥,开始加入OLED阵营。除了韩国的LG电子,其他诸如荷兰的飞利浦、德国的美兹和Grundig、丹麦的Bang&Olufsen、土耳其的Vestel以及日本的松下等国外家电巨头纷纷加码OLED电视产品。在国内市场,国内彩电厂商诸如创维、长虹、康佳等也早已在中国市场推出多款OLED电视。

由于苹果预计将在2017年推出使用AMOLED显示屏的下一代iPhone8,这将大大推动对AMOLED显示屏的预期需求。中国出货量排名前三位的本土智能手机品牌ViVO和华为等在2016年陆续推出了AMOLED曲面屏手机,让许多其他手机厂商也计划推出曲面或者双曲面的智能手机,这一切都拉升了对AMOLED屏的需求。目前三星显示器和LG显示器开始投入新的AMOLED面板厂生产线, 以增加AMOLED显示屏的供应能力;国内面板厂也在努力加大研发力度,提高良品率和产量,预计2017年AMOLED显示屏供应条件将发生变化,将首迎AMOLED产业爆点。

随着技术提升、良率提高以及供应链的成熟,OLED将成为平板显示产业的下一个风口,预计2017年五一将迎来首个行业爆点,OLED对于LCD的替代将首先从高端产品展开,五一到618电商大促期间,OLED电视的市场占有率也将有望提升至5%-8%。

AMOLED产业爆点让上游材料设备遇到了难得的发展机遇。AMOLED屏越来越主导显示市场的趋势下,设备、材料、驱动IC和面板环节均面临投资机会,看好国内公司在OLED材料中间体、驱动IC、检测设备以及面板环节以及未来柔性显示时代柔性材料领域的投资机会。

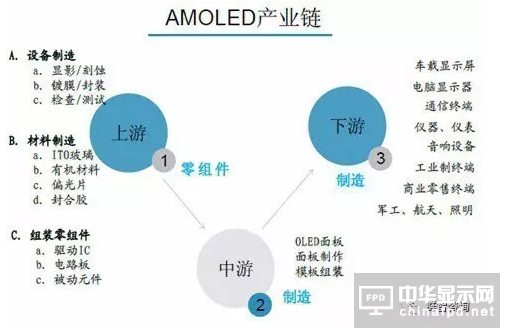

虽然中国大陆积极发展AMOLED面板,但在上游产业链的布局方面仍有不足,AMOLED面板关键材料主要有三大类,分别为注入层、传输层和发射层,其中注入层和传输层材料主要是由韩国厂商如LG化学等供应;至于发射层的发光材料主要是由美国和日本供货商供应,例如日本出光、美国UDC等。而中国大陆材料厂商目前以提供初级中间体为主,包括吉林奥莱德、西安瑞联等。而从设备来看,包括曝光、蒸镀和封装设备等,中国大陆企业均不具备量产能力。

中国大陆AMOLED产业上游材料设备发展薄弱和不足,从另一方面看也是巨大的机遇,在AMOLED产业爆发下,将会有更有的本土企业投身进来,为中国AMOLED产业出力。设备领域有锦富新材、智云股份、大富科技、天通股份等,在发光和传输材料领域有万润股份、永太科技、濮阳惠成等,驱动IC领域有中颖电子、集创北方等......

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们