前几日群智咨询(Sigmaintell)公布了我们的调查数据,2016年中国电视品牌全球出货量将超越韩国品牌达到全球第一。而另一份我们(Sigmaintell)尚未公布的数据显示,2016年中国大陆显示面板厂商产能投入面积超过台湾达到全球第二(如下图)。再回想2016年发生的突发事件层出不穷,透过现象看本质,这些数据和事件的背后,给我们展现了怎样的全球格局变化和竞争蓝图呢?

一、全球TV产业洗牌进入第三阶段

全球电视产业的竞争是品牌间的竞争,终端市场的竞争,也是资源的战争。除了全球各大区域市场以外,面板是竞争的焦点。

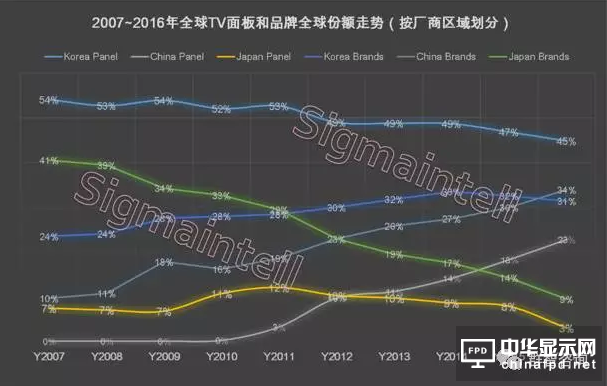

2009年至2012年是第一个阶段,韩系品牌全面超越日系的阶段。我们不能忘记,通过2008年金融危机后的第一阶段品牌洗牌,日本品牌逐渐淡出市场。韩系品牌则以产业链竞争的优势带动产品先发优势不断斩获佳绩,到2012年韩系品牌的市场地位大大超过日系7个百分点。

2013年至2016年是第二个阶段,中国大陆品牌赶超韩系品牌。与品牌竞争格局变化伴随的是日本面板厂快速衰弱,韩系面板厂站上全球面板业领导者地位,中国大陆面板厂列为后起之秀。历史显著的展现了品牌发展必须与资源发展同步这一规律(如下图),第三阶段自然不会跳出这个规律。

2017年开始进入第三阶段, 群智咨询(Sigmaintell)认为,第三阶段的品牌竞争将以三股力量为主导展开,分别是中国大陆、韩国、台湾。竞争也更趋于白热化,特别表现在资源争夺。可以预见,第三阶段的品牌竞争也将与面板产能竞赛同时上演。

二、三股力量角逐 产业链格局将重构

进入第三阶段,我们预测,未来3~4年全球TV产业链格局将会重构。陆、韩、台三股力量的角逐将逐渐改变原有产业格局。

(一)中国大陆加速成长 竞争与合作共存

中国大陆品牌,2016年全球市占率挺进34%(2016年中国TV品牌出货量将首超韩国品牌跃居全球第一),2017年中国前三大品牌TCL、海信和创维三大品牌出货计划合计超过6000万。另一个重点是代工业务,2017年TCL、BOE VT的代工业务计划合计也接近2000万水平。

京东方秉持“DSH“的发展战略,面板业务市占率已进入全球前三,带动代工业务快速成长。随着华星的产能扩充,TCL自有品牌和代工业务双向开弓,同时与三星、海信建立战略合作关系。着眼全球市场,可以预见中国品牌和代工厂将加速成长,品牌之间的竞合关系将更多转向资源互补和合作方面。

(二)台湾并购有成 策略激进

台湾厂商在发展品牌方面一直坚定前行。冠捷(TPV)并购飞利浦后,连续两年保持了大幅增长,2016年增幅将达到10%。鸿海并购夏普,尽管2016年夏普品牌出货量延续下滑,但鸿海依然制定了2017年1000万台的目标。合并来看,2016年台湾品牌方面也在全球取得9.3%的市占率,2017年目标更为积极。

鸿海选择把夏普品牌的重心放在中国市场。在“天虎专案”推动下,联合阿里巴巴和天猫,夏普开启互联网模式。其途径主要是通过天猫线上渠道,采取“硬件亏损,内容收费”模式来进行促销。这一度在“双11”取得不错的成绩,但从”双12”的数据来看,其总销售量仅有约2万台。在中国更为重要的线下市场其也不具优势。因此,夏普品牌寄望于中国市场达成目标将面临巨大不确定性。

(三)韩系扩大合作 维持竞争力

虽然韩系市占率下滑,但单一品牌来看,体量仍远超中国大陆和台湾品牌。随着格局改变,韩系品牌在产业链一体化方面逐渐调整策略,通过多方战略合作、投资等手段寻求多元化合作。产业环境多变,韩厂的策略也将灵活调整和改变。

三、产业链一体化的几种模式

当前,提升产业链竞争力成为行业巨头们一致的方向,但模式有所不同。

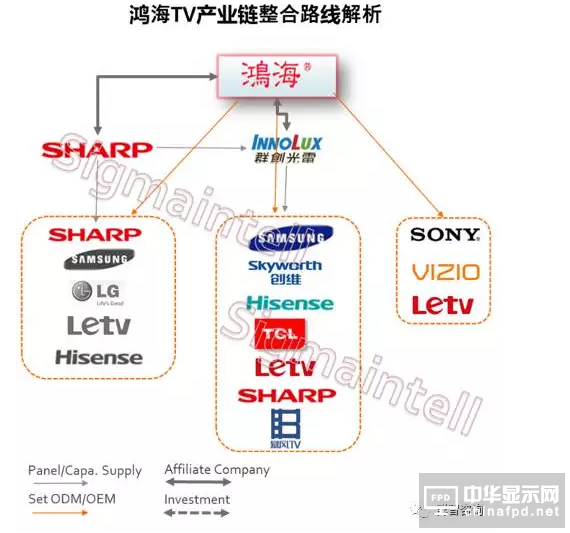

(一) 鸿海模式

我们年初在“鸿海并购夏普的专题分析报告”中曾预测,鸿海将有效整合夏普和群创的面板资源,以做大夏普品牌为出海口,提升产业链竞争力。近期鸿海决定夏普面板全部留自用,停止对外供应,其策略动向符合预期。

今天,我们看到鸿海并购夏普后,通过面板、品牌、渠道、价格等资源运作,期望短期内提升产业链竞争力。未来,我们更担心的是其盈利模式。打通面板产业链、品牌到内容是一个很好的典范,但乐视债务危机充分证明:模式虽好,过于激进的促销策略尤如拔苗助长、后期矛盾更深。相信不久之后,鸿海集团需要重整思路,来规划夏普品牌的发展模式。而不论何种调整,都将给产业发展和市场供需带来不小震动。

(二) 三星和LG模式

韩厂在产业链一体化模式方面较早完成部署,已经实现从关键材料、设备、面板到品牌的一体化操作,未来的发展方向是维持竞争力。在技术方面,两家韩厂未来将持续将重心放在先进技术开发和量产积累,三星方向是QLED, LG方向是AMOLED,技术路线虽有不同,但均是提供创新形态的TV显示产品。在资源方面,品牌将扩大外部合作,强化对外部资源获取能力;面板将以技术力带动,扩大客户,维持溢价能力。

(三) 京东方和TCL模式

京东方和TCL的发展模式从初期的截然不同到未来将趋近相同。京东方初期自产业上游向下游布局,以面板业务带动整机业务发展。TCL初期是自产业下游向上游布局,以整机业务带动面板业务,但近年来华星竞争力提升后又以面板业务反哺整机业务。未来两家中国厂商将提升面板和整机业务的联动性,形成双向带动。

(四) 其他

除以上三类以外,我们不可忽视中国电子(CEC)和冠捷(TPV)模式,CEC未来在面板产能的规划非常积极,而所投资整机厂TPV为全球第一大TV代工厂,有较大形成一体化模式的潜力。另外,惠科也通过面板投资积极谋划一体化模式。

四、产业链一体化的利与弊

群智咨询(Sigmaintell)认为就产业链一体化模式来说,对任何企业都是一把双刃剑。

首先,竞争力提升需要长效努力,非短期可达成。以品牌为例,三星也好、海信也好、创维也好,历经长期充分的自由市场竞争,他们都积累了丰富的财富,包括:对不同区域消费者的理解、产品软硬件开发、对渠道的掌控、制造和供应链能力、品牌建设等;持续维持竞争力背后所展现的是综合实力。

其次,产业链一体化劣势也很明显,它造成产业链资源闭环运作,依赖内部市场的产业链将逐渐失去对外部市场变化的反应弹性,长期发展导致竞争力下降。因此,我们认为提升产业链竞争力要做的是平衡,平衡内部市场和外部市场的关系,不可偏废其一。

再次,产业链一体化企业就如一艘大船,出海口若出现瓶颈,对整个体系损伤非常大。如:产能过剩、品牌策略调整等等,都将对自身供应链和产业正常供需造成伤害。#p#分页标题#e#

最后,显然它不是万能的,三星关闭了一条7代线,夏普品牌也是受封闭的产业链模式拖累发展到被收购。我们认为产业链一体化模式与分工模式将长期并存,共同影响市场发展。

五、新一轮的面板产能竞赛将上演

刚刚提到第三阶段的品牌洗牌将与面板产能竞赛同时上演。鸿海想继续投资G11代,惠科也积极规划G11代;三星入股华星G11代线;…… 经历2016年大缺货和面板价格快速上涨期的面板业者业大有跑步进入竞赛期的节奏。而各家瞄准的大多是产业链一体化竞争力,未来新一轮的产能淘汰和产业洗牌将不可避免。产业竞争就像一条生态链,生态链上能容纳的主体是有限的,竞争是残酷的,于是有厂商败下阵,有厂商成为生态链的主导者。

在这个环境中,对于身处产业链各个环节的企业来说,都是“危”、“机”并存,群智咨询(Sigmaintell)提醒以下几点:

1、 一体化推进初期,呈现大者恒大的趋势,中小厂商的生存环境依然艰难。

2、 一体化企业布局和控制产业链资源虽然重要,但也应顾及整体市场发展。

3、 中小企业应从自身利益点出发,应提前做好资源和战略规划。

4、 未来市场供需波动将更为剧烈,需密切关注市场的动态变化。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们