受到SDP断供影响,根据群智咨询(Sigmaintell)此前分析,品牌厂商在2017年的产品规划中,将果断的停止夏普60’’的新品布局,将需求转向65’’。那么,这一变化对2017年一季度的面板产业特别是中国厂商有哪些影响呢?

第一,三星电子为SDP 60’’主要客户,而三星显示(SDC)为65’’全球供货量最大供应商。三星电子转移需求至65’’,我们预计将直接导致三星电子和SDC在2017年的供货关系得到加强。

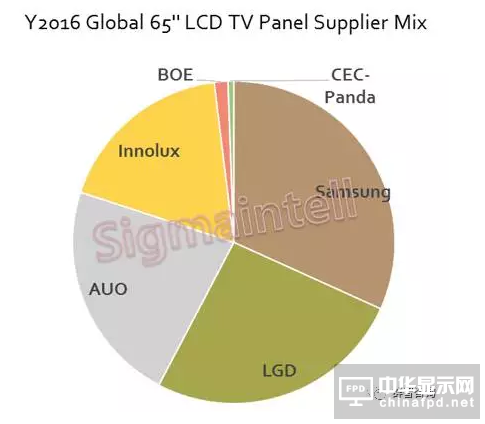

第二,65"面板资源分配面临调整。目前全球65‘‘面板供应商主要为韩厂SDC, LGD, 台厂AUO和群创。以SDP 60’’出货量月均250K计算,受到三星电子等品牌转单影响,这些数量将向65’’供应商聚集。首先是SDC和LGD,其次是台厂友达及群创。因此,2017年中国品牌可获得的65’’资源配置将被压缩,中小品牌压力将更大。

第三,短期内将造成65“供货紧张,并产生蝴蝶效应,向相邻尺寸扩散。

第四,中国面板厂京东方和CEC Panda也有少量65’’出货。京东方在G8.5代尚不具备经济切割产能,可扩大的空间有限。但CEC Panda G6代具有经济效益,CEC Panda可抓住这个时间窗口,扩大TV客户基础和市场话语权。

最后,长期来看,即使SDP面板停止对外供货,但其产能依然维持满产嫁动,不论最终以夏普品牌为出海口,还是以富士康代工品牌释放数量,全球总供货量并不会减少。未来60’’以上大尺寸面板供需状况仍有待谨慎观察。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们