6月28日,vivo在上海新国际博览中心举办的MWC世界移动展会上,首发了“屏下指纹”,也就是隐形指纹技术,吸引无数眼球。

有媒体这样报道——

“最完美的全面屏手机来了!”

毫无疑问,手机厂商的竞争已经到了白热化,近乎赤身肉搏阶段,

一如荣耀手机CEO赵明说的中国手机厂商已经进入到了战斗的第二阶段,也就是淘汰赛。

为了成为这场残酷的竞争中的幸存者,各大手机厂商各显神通,各种新工艺、新材料的使用层出不穷。

OLED面板、3D玻璃盖板、陶瓷背板、屏下指纹识别……,各种新概念不断刷新着人们对手机的认识。

通常的手机主流分辨率比例是16:9,而比例18:9、屏占比达80%以上的手机显示屏一般被业界称为全面屏。

具体优点很多,比如更美观、缩小手机面积等,这里就不多赘述了。

事实上,已经有少量机型如小米MIX、三星S8/S8+已经使用了全面屏设计,据传苹果今秋的iPhone8也有极大可能使用全面屏。

当然,这里并不是为手机厂商鼓吹全面屏,我们更没有收vivo或者小米的广告费,毕竟君临是一个严肃的证券分析媒体。

我们要强调的,是伴随着中国本土手机品牌的崛起,整个手机产业链全方位、无死角的产业升级,这其中伴随着的巨大投资机会!

每一项新材料、新工艺的使用,都创造着新的蓝海市场,那么,在全面屏时代,最大的受益者又是谁呢?

1、确定性最高的受益者无疑是中小尺寸面板。

今天的主角,就是中国中小尺寸面板之王——深天马。

6月8日,天马在台北电脑展上展示了一款18:9的全面屏,其左右边框只有0.5mm,下边框只有1.8mm。

有业内人士则对深天马的全面屏业务前景更加自信:

在谈及深天马的时候,我们免不了和京东方做对比。

今年以来,京东方涨幅已经超过50%,而深天马今年涨幅才5%左右。

一季度,深天马营业收入同比增长18.4%,归属净利润同比增长147.72%。

很明显,并不是经营不善或者业绩下滑导致的。

一个很重要的原因,就是自2016年9月份停牌谋划重组,今年3月复牌,复牌后在收获一个艰难的涨停后股价开始一泻千里。

也就是说,主要的问题就在于,市场并不看好深天马的这次重组。

我们看看到底深天马买了哪些市场不看好的资产?

根据3月10日公告,深天马募集资金106.84亿元购买厦门天马100%股权以及天马有机发光60%股权。

同时募集19亿元用于厦门天马第6代低温多晶硅(LTPS),TFT-LCD及彩色滤光片(CF)生产线建设项目。

先看大头,100.7亿收购100%股权的厦门天马。

厦门天马的主要业务是“LTPS显示面板及模组”。

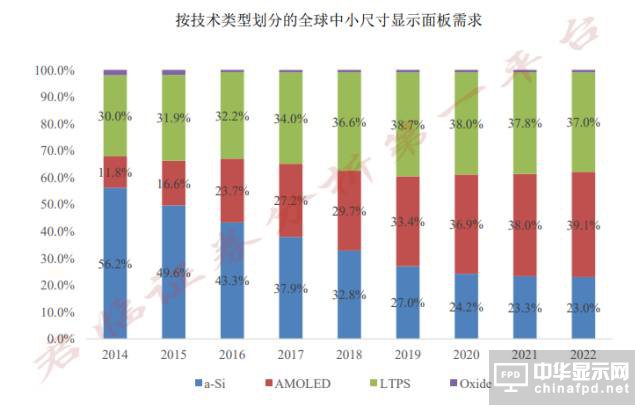

科普一下,LTPS,即低温多晶硅技术,是TFT-LCD显示技术的一种,相比传统的a-Si TFT—LCD技术,更加轻薄、节能,色彩更加艳丽,影像更加清晰。

以上看不懂可以忽略,大家只要知道,虽然现在OLED方兴未艾,一时风头无二。但是厦门天马的LTPS作为高端面板显示技术,未来发展前景也非常不错。

(资料来源:深天马公告,君临)

根据CINNO统计,2015年国内LTPS手机中,日本占领了将近50%的市场份额。

华为和小米主要向JDI(日显)拿货,魅族主要向夏普拿货。

国内产线发展较晚,仅京东方在鄂尔多斯有5.5代LTPS线;华星光电在武汉建有6代LTPS线。

而厦门天马拥有一条5.5代和一条6代LTPS TFT—LCD生产线,并且都实现了量产,产能目前国内第一。

其主要营收及利润情况如下:

2014年、2015年、2016年前三季度营收分别为13.5亿元、40.4亿元、51.2亿元,净利润分别为0.29亿元、3.02亿元、3.54亿元。

花上百亿收购这样一个资产似乎也不能说便宜划算。

但是如果仔细看,其中利润大部分来自政府补助,扣去非经常性损益后利润少的可怜,顿时觉得这就是神坑一个了:

事实果真如此吗?

先说非经常性收益高的问题。

面板是一个投资规模大,建设和量产周期长的行业,而且有很强的壁垒。

从经济的角度来看,项目风险大,回收期又长,所以国产面板崛起由民间资本发起不大现实。

日本在政府支持下实现面板产业化,韩国扶持了三星终成面板一极。

所以,这里政府补助符合常规,一般等面板盈利能力起来之后,政府的补助就会逐渐退坡。

对于这一条规律,市场似乎反应过度了。

仅仅从补助来看,2017年的补助高达4.24亿元,也就是短期一年内,财务并表后,对深天马的业绩其实有着积极的影响。

2、但这不是我们认为厦门天马被低估的主要原因。

奥秘在这里:

面板的建设及投产周期非常的长,通常建设完成以后并不是立即带来收益的。

这里面有一个漫长的过程:

首先,产线建成以后,做出的第一批产品能够合格,称之为点亮;

接着,有的产品合格,有的不合格,存在一个良率问题,需要不断提升工艺,优化流程,这个阶段为良率爬坡;

再然后,达到一定的良率之后,称之为量产;

最后,完全达到设计产能,大功告成,这个阶段就是满产。

一条面板产线的建设,需要经过4个流程,那么周期有多长呢?

我们举个例子:

厦门天马2011年建设第一条5.5代LTPS产线,然后点亮、良率爬坡、量产,最终满产满销,这个完整周期的结局,是哪一年呢?

答案是2016年!

一晃5年过去了。

而在第5年,获得大规模盈利之前,如果仅仅从静态的财务数字来看,你怎么看这项投资,都是不划算的。

但是,只有真正懂得这个行业规律的人,才会明白其中的奥妙。

做个比喻,好比深天马将一只小母鸡放在厦门天马那里喂养,等到喂养到快下蛋的时候再买回来。

这只母鸡马上就要下蛋了,但是仅仅从过去的静态数字来看,这只母鸡一只鸡蛋都没下过,简直是垃圾。#p#分页标题#e#

这正是仅仅埋头于财务数字,却不了解产业规律的市场人士所犯的刻舟求剑式毛病。

2016年,天马在国内前十大手机品牌中,LTPS市场供货份额已达24%,位居第二大主力面板供应商,与位列第一的日本JDI只相差4个百分点。

越来越多的国产手机厂商开始使用天马的LTPS屏:

(以上资料来源于深天马近两个月官方微信文章)

3、花费6.13亿元收购的上海天马有机发光情况也类似。

上海天马有机发光主要产品为中小尺寸AMOLED显示面板及模组,目前占国内OLED产能约30%以上。

2013年建设了国内第一条5.5代AMOLED量产线,该产线已经于2016年4月量产出货,预计今年10月份良率达到设计水平,2018年达到满产。

记住这个时间节点!

5年周期,今年为第4年!

4月20日,天马第6代LTPS AMOLED产线在武汉成功点亮AMOLED产品。

这条产线成为中国第一条成功点亮的第6代AMOLED产线,同时,也是全球第一条同时点亮刚性和柔性显示屏的第6代AMOLED产线!

如果没有上海天马有机发光前期的技术积累,早在2010年就开始投建OLED中实线,2013、2015年几条OLED产线,那么武汉的这条6代OLED线又怎么可能那么快实现投产呢?

投资者总是惦记着能吃饱的第5个馒头,却忘记了,吃饱之前垫肚子的那4个,尤其第4个才是最重要的。

本次交易完成后,深天马的LTPS/AMOLED产能如下:

4、这次重组,解决了同业竞争、完善产品结构,收购的都是优质资产。

有人会说,既然都是这么优质的资产,为什么会卖给深天马?

是的,这个世界上没有无缘无故的爱。

因为它们本来就是出自同一个爸爸名下啊,厦门天马、上海天马有机发光的大股东都是中航国际控股股份有限公司,也就是深天马的大股东。

再回到A股面板上市公司龙头之争的问题。

京东方

深天马

两家同样在A股上市,同样是国产面板行业的佼佼者,同样在国产面板建设浪潮中投入巨资。

前者是大尺寸面板龙头,后者是中小尺寸面板之王。

对比京东方今年上半年将近50%的涨幅,深天马遥遥落后。

在热捧漂亮50概念的今天,很多优质的公司的股价都已经翻了数倍的时候,类似这样被错杀的白马不是很多了。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们