根据最新数据显示,柔性显示面板市场的高速增长、对OLED设备需求的不断增长以及节能、有吸引力和高规格显示产品的开发预计将成为市场增长的主要推动力。

全球显示市场预计将从2015年的1064.1亿美元增长到2022年的1691.7亿美元,2016年到2022年,年均复合增长率达7.5%。

消费电子将占显示市场最大份额

消费电子产品包括电视机、智能手机、平板电脑、笔记本电脑、PC显示器和智能可穿戴设备。这些应用在市场中占有重要份额,反过来又占消费电子产业市场极大份额。对极具吸引力和高规格显示产品需求的不断增长是消费电子产品垂直市场增长和较高市场份额的主要动力。

量子点LED技术设备市场增幅最高

对于显示器市场来说,量子点设备是一种新的显示技术,虽然市场份额较小,但由于相对OLED和LED背光液晶显示器技术上的优势,量子点设备预计将以最高的速度增长。而用于电视和数字标牌QD-LED技术的市场渗透率也将会很高。

北美地区市场占全球显示市场主要份额

包括美国、加拿大和墨西哥在内的北美地区,在2015年占据了显示市场的最大份额。而其中,美国是北美市场增长的主要原因。北美市场的增长可归因于消费电子领域对诸如QD-LED和OLED等最新技术的快速采用,尤其是在美国地区。由于日本、韩国、中国以及印度经济体人口众多,加上蓬勃发展的消费电子和零售行业,亚太地区面板制造商面临巨大的机遇。

目前,全球显示市场主要参与企业包括LG、三星、友达光电、群创光电、Japan Display Inc、夏普、京东方、瀚宇彩晶、精电有限公司、TCL、 美国通用显示器公司以及元太科技等。

在对全球显示市场进行简单分析后,接下来将从行业、类型、应用、技术等方面对全球工业显示器市场进行详细分析。

2014年至2025年全球工业显示器市场规模、份额及行业趋势

行业分析

2016年全球工业显示器市场规模为43.3亿美元。工业物联网(IIoT)的日益普及,对多功能人机界面(HMI)设备不断增长的需求以及智能工业显示器不断增长的使用预计都将极大的促进市场增长。

由于显示器提供的创新功能,包括自动触摸检测器和触摸屏面板;射频识别(RFID);以太网连接;耐高温、冲击、振动、粉尘、划伤和化学品等特性,工业显示器行业重视度越来越突出。由于显示器产品是手工流程以及过时的按钮式技术合适的替代,该行业提供了巨大的投资机会。

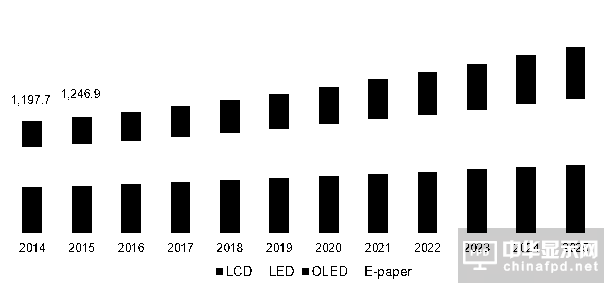

2014年至2025年美国工业显示器技术市场规模(百万美元)

美国工业显示器市场的特点是技术不断创新,以适应不断变化的工业需求。如薄膜晶体管(TFT)液晶显示器(LCD)、低温多晶硅(LTPS)、数字光学处理(DLP)以及滤色镜(CF)等技术都是业内最新的创新技术。对多功能HMI和智能触摸屏显示器需求的不断增长,也是行业发展和创新的主要动力。

与工业显示器制造和销售的相关规定因地区或国家层次而有所差异。例如,欧盟法关于危害物质禁用指令(RoHS)在某种程度上限制了镉、铅、汞和六价铬和阻燃剂的使用,如多溴二苯醚(PBDE)或多溴联苯(PBB)在电子设备的使用。

显示类型分析

面板市场在2016年占工业显示器市场巨大份额,预计在预测期间还将继续主导该市场。其增长可归因于广泛的应用,易于使用和设备的廉价性。面板IDs的主要应用包括制造设施中的操作过程控制。

海洋显示器主要用于商业和船舶、游轮以及游艇,专为防止恶劣的海洋环境而设计。这些IDs在2016年占最低的营收份额,但是该市场预计将在预测期内以超过6%的CAGR增长。船舶实时声纳系统,战舰和坦克平衡系统以太网综合作战系统,海港变电站无人监控系统,船舶发动机监控系统等广泛应用是该领域主要增长动力。

加固显示器专用于在苛刻的工业条件下也能可靠地运行,包括极端温度、振动以及潮湿多尘等环境。其应用包括军事级监视器,铁路控制系统和制造部门任务状态显示板等。

应用分析

在2016年,HMI应用部分占总体工业显示器市场收入份额的35%左右,预计在预测期间还将会大幅增长。到2025年,HMI应用部分预计将占整个市场最大营收份额。这可归因于全球HMI制造商不断扩大在中国和印度等发展中国家的业务。

技术革命有望实现互联网的全球整合,以便直接控制工业机械、基础设施和工厂运作流程。IIoT应用的强劲增长也加大了对HMI设备的需求,预计在预测期内将出现快速增长。

交互式显示可实现机器和用户之间的双向通信,该市场预计将从2017年到2025年实现最高CAGR增长。

技术分析

显示器制造商正在进行专利技术创新,以扩大其在市场上的收入份额。例如,LED HERO Electronic Technology Co., Ltd.拥有透明LED产品专利。

LCD技术在2016年占据了40%以上的收入份额。然而,其在整体市场的收入份额预计将在预测期内下降。这可能是因为OLED像素亮度控制功能导致OLED技术采用率的增长,而这种功能是无法在LCD和LED实现的。此外,与LCD和LED相比,OLED的对比效果也更佳。预计在预测期间,OLED技术将以最高的CAGR增长。

最终使用分析

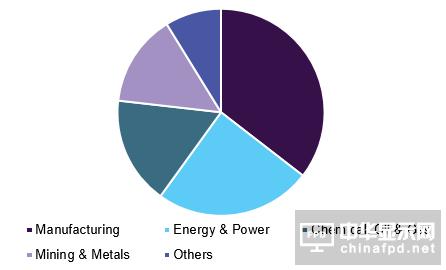

制造业是最主要的部分,预计将在预测期内占最高的收入份额。这主要是由于对具有嵌入式特征的显示面板的需求不断增长,以提高制造工艺的效率。例如,制造设备中使用的内置报警功能可以在不可预见的事件发生时直接向运营经理发送实时信号。

2017年到2025年,能源和电力领域预计将以超过6.5%的CAGR增长。该领域亚太地区预计将实现最高的增长率,其中日本、中国以及印度将成为主要市场。

2016年采矿和金属行业的收入份额接近15%。采矿和金属行业对加固显示器不断增长的需求预计将成为该市场增长的动力。

2016年全球工业显示器最终用途市场(%)

区域分析

北美地区在工业显示器市场中占主导地位,2016年的收入份额超过30%。这一趋势可归因于对IIoT应用和多功能HIM设备投资的加大。预计该地区HMI和数字标牌的日益增长将在预测期内打开新的商机。此外,该地区是早期采用工业自动化的区域之一,预计将以更快的速度对这些显示器市场进行整合。

由于远程监控和HMI应用产生的高需求,美国估计占据了很大一部分市场份额。

此外,印度、日本、中国等东南亚国家也推动了亚太地区市场增长。预计在预测期间,亚太地区将以最高的CAGR增长。发电和制造业领域有望在推动亚太地区工业显示器的需求方面发挥重要作用。#p#分页标题#e#

小结

简而言之,量子点LED技术将成显示行业未来新贵;而受工业物联网(IIoT)的推动,全球工业显示器市场规模也将不断扩展壮大。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们