3月31日,TCL科技发布2019年财报,2019年营收749.33亿元,同比下滑33.9%;归属于上市公司股东的净利润为26.18亿元,同比下滑24.52%;公司拟每10股派发现金红利1元(含税),和每股0.1元。自2012年以来,公司已连续9年进行现金分红,累计分红将超81亿元。

受财报影响,TCL科技股价今日下跌3.27%,报4.14元。受国内外新冠肺炎疫情影响,整个3月TCL科技股价下跌超40%。

在今天的财报电话会议上,TCL科技董事长李东生表示:“公司的股价在2月份达到了一个峰值,这一轮的疫情影响和全球经济的下调,我们的股价调整也很大”。他强调,虽然最近TCL科技的股票下调压力比较大,但是TCL科技依然是市场中科技板块估值的洼地。相信这一轮调整之后,公司价值会有再上升的空间的。

经过重组、改名等一系列调整后,目前TCL科技聚焦两大主要业务:一是半导体显示和材料,二是产业金融和投资创投。

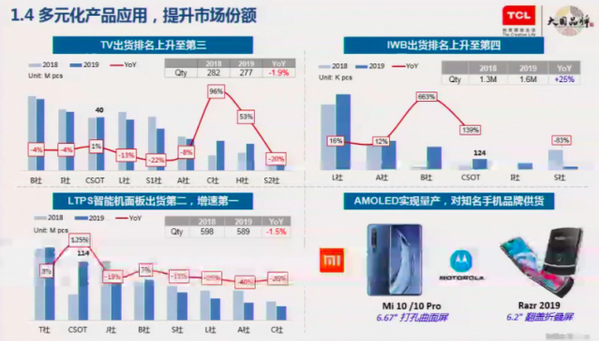

2019年1月,TCL集团剥离手机、家电等智能终端业务,转型聚焦以华星光电为核心的半导体显示产业。财报显示,2019年华星光电营收 339.9 亿,同比增长 22.9%,但净利润 9.64 亿元,同比下降 58.5%,出现增收不增利的情况。

2019年,TCL华星光电收入增长主要来自于小尺寸产品的收入增长。全年小尺寸面板出货面积增加212%、出货量增加了125%、收入增加150%。大尺寸面板虽然出货面积增加了19%、出货量增加了5%,但是收入反而同比下降12.5%,这主要是由于大尺寸面板的单价同比大幅下降造成的。

李东生认为去年第四季度彩电显示屏的价格太低,带来的行业性亏损,已经让很多企业难以持续维持经营。他预计今年平均价格应该会高于去年第四季度的价格,另外,今年TCL华星光电将把高端产品CID的出货量占比从2%提高到7%,产品结构的优化将有助于提高利润率。

值得注意的是,去年TCL科技与华为达成合作,成为华为智慧屏的主要供应商。在谈到和华为的合作时,李东生介绍, 第二季度的定单比第一季度有明显的增长,华为是今年对华星增长帮助很大的客户。

对于公司未来业务规划,TCL华星高级副总裁赵军表示,预计SDC、LGD等2020年会在韩国本土市场退出大尺寸面板的生产,这会导致行业集中度提升,未来大尺寸面板的提升就会主要由全球的竞争转变为国内的面板厂竞争为主的格局,LCD TV的供需关系到2022年开始会进入偏紧的状态。华星光电有希望能够抓住机会,成为行业领导者。2020年一季度华星光电是整体的出货保持平稳,2月份首次实现单月TV面板的全球出货第一。

另外,在下一代显示技术如印刷OLED以及mini -LED直显等方面TCL华星都做了积极布局,预计这些技术在未来3-5年左右能够实现商业化的量产,8K产品预计在今年都有望实现商业化量产。

李东生介绍,TCL华星已经投资的项目未来会继续,正在建设的项目未来会继续释放产能,今年t6工厂会全年满负荷生产,t4工厂开始上量,明年t7工厂开始上量。另外TCL科技也有足够的资本能力做一些兼并重组。

据TCL科技CFO杜娟介绍,目前TCL科技总资产达1648亿元,公司随时可用的现金都超过247亿元。

李东生表示,预计今明两年整个半导体显示行业会有较多并购重组机会,TCL 科技会积极地寻找对公司未来成长有价值的并购标的,对一些有价值的标的做布局,对产业上下游和横向规模扩充。半导体显示产业未来的市场需求前景是广阔的,它依然是一个增长的市场。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们