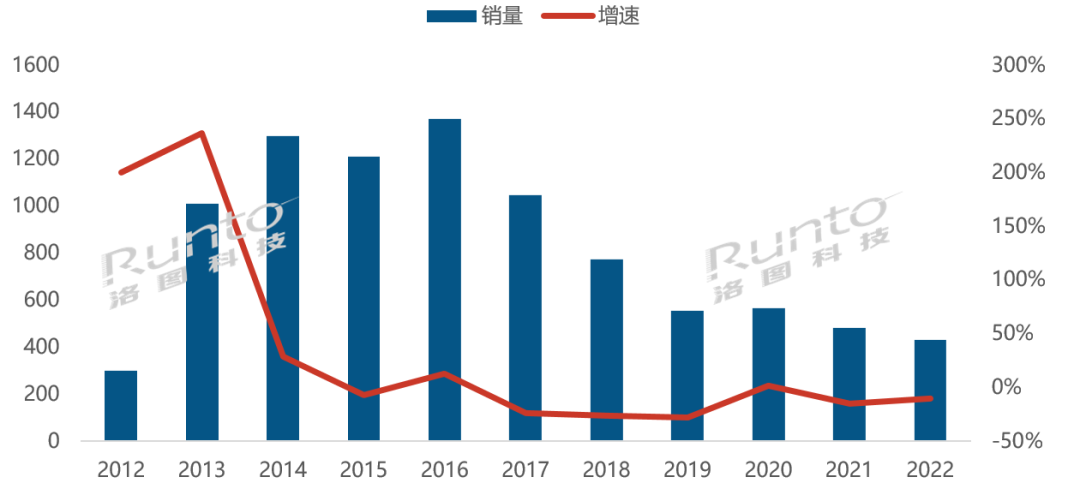

自2017年起,中国智能盒子零售市场步入下行通道。原因是多方面的:一是政策监管,参与者不断减少;二是智能电视基本普及,智能盒子的过渡使命完成;而且,电视的开机率不断下滑,作为配套产品的智能盒子表现自然也不佳;三是运营商渠道的挤压,“0元购”的形式抢占了不少市场份额;四是投屏工具出现,且价格更为低廉。

2018年,中国盒子市场销量回落到1000万台以内,之后持续衰退,近年来均呈现两位数的下滑。2022年,中国智能盒子市场并无利好因素刺激,叠加疫情对消费的影响,市场表现低迷。根据洛图科技(RUNTO)数据显示,2022年,中国智能盒子市场销量为431万台,同比下降10%。

2012-2022年中国智能盒子整体市场销量变化

数据来源:洛图科技(RUNTO),单位:万台,%

渠道:线上市场惨淡,促销难解其局

根据洛图科技(RUNTO)《中国智能盒子线上零售市场月度追踪》报告显示:2022年,中国智能盒子线上市场销量为238.2万台,占到全渠道的55.3%,同比下降6.1%;销额为5.3亿,同比下降12.8%。

分月度看,受到年货节促销和传统春节返乡潮的影响,1月销量为全年最高水平,超过35万台,随后不断走低,即使有年中的618以及年末的双十一、双十二等大型促销活动,也未能带动智能盒子的市场销量。从同比看,全年仅9月和10月出现增长。

2022年中国智能盒子线上市场月度销量

数据来源:洛图科技(RUNTO)线上数据,单位:万台

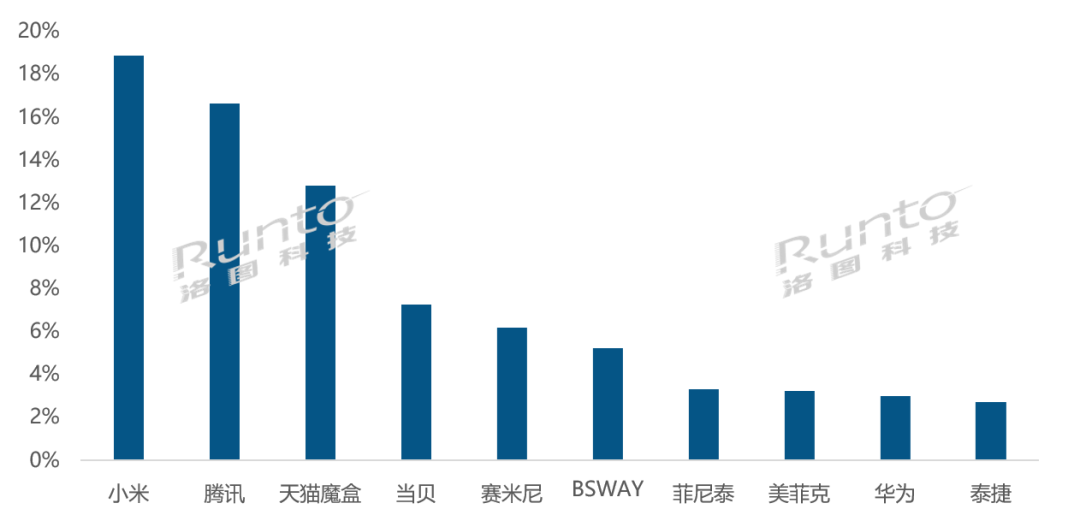

竞争:头部寡占和局部混杂共存

2014年之前,由于安卓系统的开放性,市场上存在着一大批山寨盒子品牌。181号文之后,政府收紧管控,多项政策明确了智能盒子市场的运营和监管模式,山寨品牌逐渐被淘汰出局,主流品牌的格局开始稳定。

随着获取内容的门槛降低,近两年又有一批中小型非主流品牌开始进入市场。根据洛图科技(RUNTO)线上数据显示,2022年中国智能盒子线上市场在售品牌数量达到108个。

主流品牌占据主导地位,TOP4品牌为小米、腾讯、天猫魔盒及当贝,合计份额(CR4)为55.7%,较去年同期下降13.2个百分点,但仍呈现寡占型竞争格局。

小米凭借品牌知名度以及超高的性价比,加持人工智能,主打智能家居互联,牢牢占据榜首的位置,份额达到18.9%。小米产品线精炼,在售机型数量在TOP4品牌中最少,仅有7款,机型效率最高。此外,小米盒子4S连续两年获得畅销机型首位。

腾讯抢占16.7%的市场份额,同比增长2.5个百分点,位列第二。腾讯发挥其在游戏领域的所长,加入云游戏功能,让盒子摇身一变游戏主机。其在产品矩阵的两端同时发力,3C盒子在促销期常降至百元以下,因而在“龙蛇混杂”的低端市场占据近2成;同时在400元以上的高端市场与当贝并驾齐驱,共同瓜分80%的市场。

天猫魔盒排名第三,市场份额为12.8%。依靠自身平台和生态链优势,其在产品内植入网络购物、支付水电煤费用等生活类功能,用户能直接登录淘宝账号并使用支付宝支付,体验趋向流畅便捷。

当贝在整体市场的份额达到7.3%,同比增长1.3个百分点。当贝主攻中高端市场,是TOP10品牌中均价最高也是唯一一个均价超过500元的品牌。其中,Z1 Pro通过配备高清摄像头可实现视频通话、远程看家、体感交互、AI健身等体验,在千元以上市场贡献超过50%的份额。

第5到8名则多为中小品牌,主要通过低价抢占市场。其中,菲尼泰、BSWAY是今年新晋品牌,赛米尼从2021年的十名开外晋升到2022年的第六名。

2022年中国智能盒子线上市场品牌份额

数据来源:洛图科技(RUNTO)线上数据,单位:%

产品:基础配置升级,差异化成突破方向

随着消费者对流畅度、清晰度的要求越来越高,需要更加强大的CPU和更高的分辨率来实现。根据洛图科技(RUNTO)线上数据显示,2022年4K智能盒子占比达到95%。随着国内超高清视频产业8K关键技术研发和产业化取得关键突破,技术、产品、服务和应用协调发展的良好格局正在形成,支持8K解码的智能盒子开始出现,如小米、当贝、腾讯均推出相关产品。

语音交互功能也在成为智能盒子的发展趋势。搭载语音交互功能的盒子比传统电视盒子操作更方便,还可以融入到智能家居生态中。根据洛图科技(RUNTO)线上数据显示,2022年近场语音交互功能销量占比45.1%,远场语音占比为0.4%。在300元及以上市场中,语音交互功能已成为标配,份额超过95%,较去年增长5.5个百分点。

2019年,华为发布了第一款搭载摄像头的智慧屏电视,随后搭载摄像头从智能电视领域往智能盒子领域蔓延,天猫魔盒、当贝、海信先后推出相关产品。但目前摄像头的渗透率仍比较低,根据洛图科技(RUNTO)线上数据显示,2022年搭载摄像头功能的产品销量占比仅为0.4%。

此外,疫情导致宅家时间变长,带动了在线教育、游戏等需求的增长,也为智能盒子的发展带来新的方向。一方面,主打学习的教育盒子开始出现,通过预装丰富的教育学习软件,满足家庭教育的需求,目前巧学伴、宝得利、橙子乐学等新兴品牌已开始布局。另一方面,消费者对游戏消费意愿不断增强,游戏盒子正成为新风向,内置云游戏资源,外接游戏主机,腾讯、当贝等品牌已推出产品。

洛图科技(RUNTO)认为,在低迷甚至衰退的市场大环境下,未来真正有机会的也将是这些更为细分、更为专业、差异化于电视传统功能的场景盒子。

预测:2023年中国智能盒子销量降至400万台以下

2023年,中国智能盒子产品暂未预见明显的创新技术和应用,加之内外部宽松的消费环境难以迅速普惠,洛图科技(RUNTO)预测,2023年智能盒子销量将降至396万台。同比下降8%。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们