集微网消息 近年来,伴随着OLED面板在各应用领域渗透率的提升,以及国内OLED产能的不断释放,国产OLED面板出货量持续提升。同时国内面板厂为了提升OLED材料的供应安全,加大对上游材料厂商的扶持,进一步推动OLED材料国产化进程。

据集微网不完全统计,目前国内已有数十家企业正布局OLED材料领域,既有八亿时空、瑞联新材、万润股份、濮阳惠成这样的上市公司,更有为数众多的后起之秀,这些中小企业羽翼渐丰,也陆续开启IPO上市新征程。

国产OLED屏持续渗透 折叠屏需求旺盛

自2023年9月以来,手机行业进入新机发布旺季,厂商对新机屏幕配置不断升级,中高端OLED面板需求快速增长,造成了近期OLED供需出现结构性紧张,产品价格出现回升趋势。

据笔者了解到,2023年9月柔性屏低价产品价格开启涨价潮,10月国内柔性OLED面板开始全面上涨,涨幅在10%以内。11-12月柔性OLED产品保持小幅涨价的节奏。

进入2024年,华为、荣耀进一步加强与京东方、维信诺等国内面板厂商的合作,以及vivo、OPPO也逐步从SDC切换至国内面板供应商,带动国产OLED面板渗透率持续提升,业内预计今年国产OLED面板市场份额将首次超过韩国。

除国产化替代,品牌厂商折叠屏手机规划激进,将为柔性OLED带来旺盛需求,Omdia数据显示,2023年中国大陆OLED厂商折叠屏出货量为800万块,预计到2024年将达到1300万块。

海通国际指出,华为2024年折叠机出货目标积极,由2023的260万支增长至2024年700万至1000万支。折叠机屏幕尺寸更大,三星ZFold5,荣耀Magic Vs2以及华为X5等机型屏幕尺寸均大于7.6英寸,较目前普遍6.7英寸显示屏面积接近翻倍,同样6代线基板单片切割折叠屏片数不足普通机型一半,且良率更低。另一方面,折叠机普遍搭载LTPO,产能损耗以及价值量均较同尺寸LTPS OLED更高。预计折叠机的上量将显著消耗OLED产能并提升价值量。

伴随着市场需求持续提升,OLED面板价格也呈现稳中上涨。海通国际预计1Q24/2Q24价格将继续提升约10%,2024年下半年高景气度将延续。

材料厂商迎新一轮成长周期

国内OLED面板产业不断发展,也推动了上游OLED材料的国产化进程。根据中国产业信息网数据显示,2022年国内OLED终端材料的市场规模为34.17亿元,预计到2025年将达到45亿元以上。

业内人士对笔者表示,“从OLED材料市场竞争格局来看,目前,默克、杜邦、出光兴产、UDC等厂商利用技术或资本先发优势占据95%以上的市场份额,中国大陆厂商受制于技术及专利壁垒,份额较低,但随着国内面板厂OLED市占提升,OLED材料国产替代正在加速。”

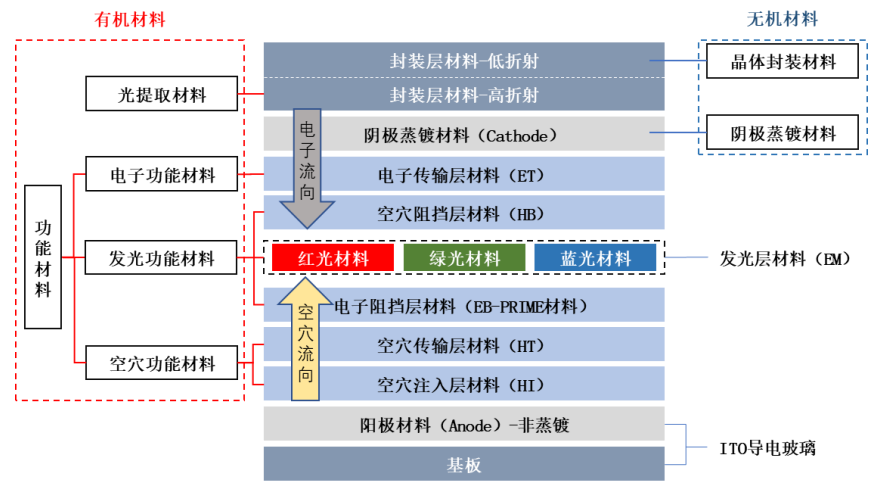

据了解,OLED有机发光材料的生产流程是由原料单体合成中间体,再加工形成OLED升华前材料,最后升华纯化得到OLED终端材料。在合成中间体环节,中国厂商如瑞联新材、万润股份、濮阳惠城等较为活跃。

终端材料环节由于化学结构及制程、配方均为厂商核心机密,相对技术壁垒较高,其核心技术和专利均集中在海外少数厂商,不过随着市场蓬勃发展,也带动中国材料厂商逐渐突破海外专利技术屏障,如功能层材料除了出光兴产、LG等巨头,目前莱特光电、海谱润斯等中企也已有突破。

值得提及的是,在国产OLED面板厂商的推动下,OLED材料需求也持续增长,这从莱特光电等厂商的经营业绩中便有所反映。

2023年第四季度,莱特光电营业收入创年内单季新高,同比增长79.18%,环比增长81.43%。同时预计2024年第一季度实现营业收入1.13亿元至1.41亿元,同比增长60.06%-100.01%;归母净利润为4235万元至5165万元,同比增长73.31%至111.38%。

莱特光电称,目前OLED上游核心材料国产化率较低,国内面板厂商出于供应链安全及成本等方面的综合考量,材料国产化进程不断加快,公司已实现Red Prime材料和Green Host材料的量产供应,另有四款新产品正在验证,未来有望通过技术创新突破,实现更多品类OLED终端材料的国产替代。

而瑞联新材作为国内OLED中间体厂商代表之一,其升华前材料从产品的角度做到发光层和通用层的全覆盖,客户群除UDC外已基本实现对国际领先的 OLED终端材料企业的全覆盖,国外客户包括杜邦、默克、出光兴产、德山、斗山等,国内客户有烟台显华、奥来德等多家企业。

其称,随着面板国产化的进程越来越高,OLED材料国产化会是必然的趋势,公司也在提前部署,并加大对国内OLED材料领域的市场开拓。同时不断加大研发投入,尽快满足面板厂对OLED材料国产化的要求。

业内人士指出,随着国产OLED面板渗透率快速提升,国产材料OLED材料企业将迎来新的发展机遇,有望迎来新一轮成长周期。

数十家企业布局OLED材料领域

随着OLED材料需求的增加,不仅有华星光电、维信诺等面板厂商成立子公司进行OLED材料研产,更是有八亿时空、瑞联新材、万润股份、濮阳惠成、强力新材、诚志股份、亚威股份等上市公司切入布局OLED材料赛道。

例如八亿时空战略投资日本Kyulux,发力OLED中间体和升华前材料,已间接进入京东方的供应体系;而万润股份控股子公司三月科技和九目化学分别专注于OLED成品材料、OLED升华前材料,其OLED单体材料与成品材料合计已经实现供应的客户数量超过10家。

除了上市公司布局OLED材料领域外,国内仍有数十家企业在布局。据集微网的不完全统计,海谱润斯、鼎材科技、欣奕华、卢米蓝、华显光电、夏禾科技、阿格蕾雅、冠能材料、云基科技、伏安光电、虹舞科技、华睿光电、智材光电、秀朗新材、河北美星、宁夏中星、显华科技、绿人科技、尚赛光电、中实化学、欧得光电、深通新材料、诚志永华、奕诺炜特、钥熠电子等企业均在布局OLED相关材料。

值得提及的是,广阔的市场前景也吸引了众多机构纷纷入局。鼎材科技、欣奕华、夏禾科技、钥熠电子、卢米蓝、华显光电、夏禾科技、尚赛光电等已经进行多轮融资,并持续扩大OLED材料生产。

而为了更好的发展,OLED材料厂商也纷纷开启上市征程。继莱特光电、奥来德、康鹏科技后,海谱润斯也开启了上市征程,其已于2023年4月向深交所创业板提交了IPO招股书,目前处于问询阶段。

同时万润股份也分拆旗下控股子公司九目化学分拆至境内证券交易所上市。目前九目化学已在山东证监局进行辅导备案,备案时间为2月1日,公司辅导机构为中信证券。

诚志股份也启动分拆诚志永华至深圳证券交易所上市。诚志永华主业为TN/STN混合液晶材料、TFT-LCD的混合液晶材料,其在液晶材料基础上,积极布局OLED发光材料等产业,并已实现量产。

业内人士指出,“在国内面板厂商的扶持下,国内OLED材料厂商迅速成长,营收规模逐渐壮大,且盈利能力逐渐增强。大部分企业已获得多轮融资,预计未来会有更多企业登陆资本市场。”

写在最后:

长期来看,我国OLED材料行业具备很大的发展机遇,一方面,智能终端设备的广阔市场对上游OLED 面板和材料行业形成了有力带动。另一方面,全球OLED产能逐步向中国转移,国内OLED面板企业出货量将快速提升,同时随着其生产良率的提升,对OLED材料的需求将大幅增加。

不过,受制于海外企业专利壁垒,国内企业大多以生产中间体和单体粗品为主,瑞联新材、濮阳惠成、万润股份等公司已为国外终端材料企业量产供货、进入全球OLED材料供应链。而在利润较高的OLED终端材料领域占比较低,仅莱特光电、奥来德几家企业取得一定的进展。

整体来看,目前国内OLED终端材料企业的数量不多,能够在突破专利壁垒,取得自主知识产权的同时实现稳定量产销售的企业较少。未来,期望OLED材料厂商在国产面板厂商的扶持下,实现技术持续突破,从而加快OLED终端材料的国产化进程。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们