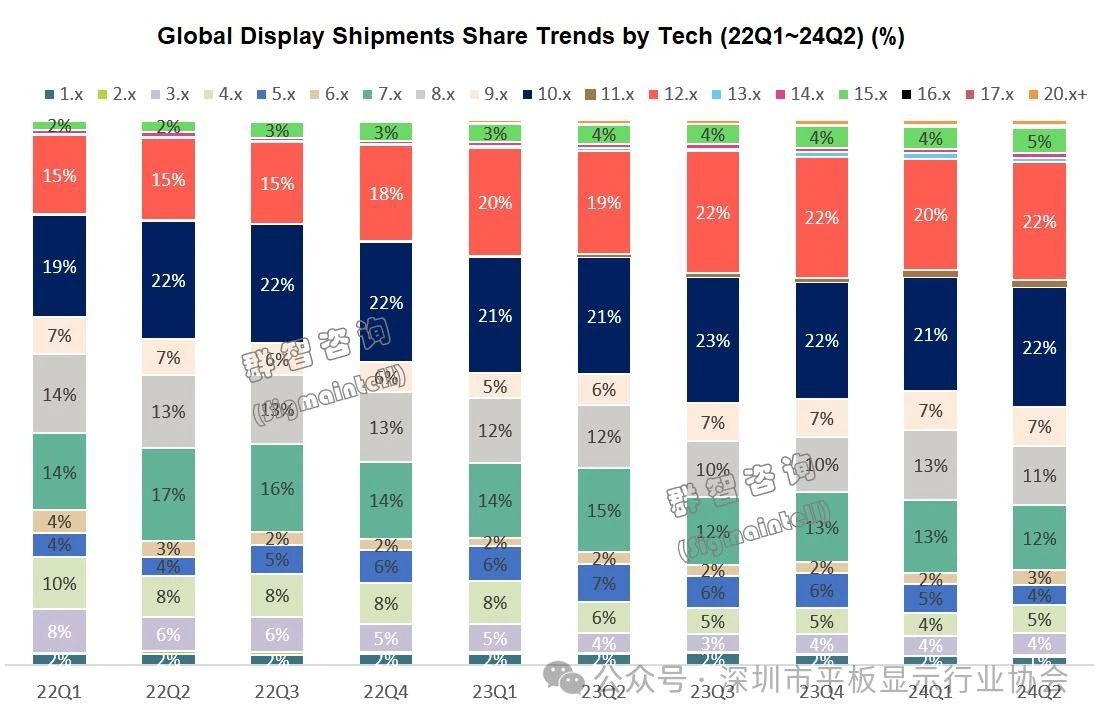

2024上半年,TV面板市场全球出货量同比增长,下半年仍延续增长势头,但增速回落,未来,TV将成为推动LCD面板需求的最大推动力,未来5年内,以面积为基准的LCD面板市场将供不应求。智能手机面板市场同比大增,a-Si LCD和OLED出货同比持续增长,未来COE技术将逐步取代传统的圆偏光片,成为降低OLED智能手机在环境光线下反射和眩光的主要解决方案。车载面板市场同比增长约11%,未来车载市场的增长将主要依靠技术升级和屏幕面积的扩大来实现。平板电脑面板市场同比下降约2.7%,IGZO在笔记本电脑和平板电脑面板市场的份额将逐步增加;桌上型显示器市场迎来短暂的高峰后,2026年开始进入稳定期,高分辨率,高刷新率,高画质以及大尺寸依然为市场主流,也为更换潮带来新的增长点。2024年近眼显示面板出货量预计与2023年大致持平,有望在2026年重回快速增长,MicroOLED占比显著提升。商用显示市场细分领域仍有发展前景,但其增长不足以支撑整个基本面保持高速增长。

一、LCD面板市场预测

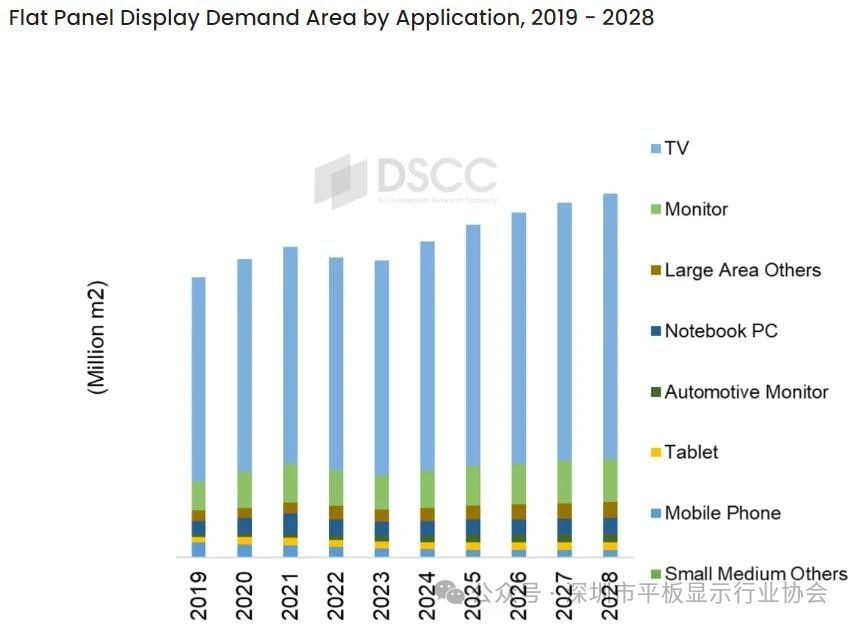

市场研究机构DSCC最新预测,以面积为基准的LCD面板市场需求将在5年内超过生产供给能力。电视屏幕的增长是最大推动力,在显示面积需求中,电视面板的比重超过70%。

二、TV面板市场

2024年上半年全球LCD TV面板出货1.2亿片,同比增加0.6%;出货面积0.9亿平方米,同比增加8.0%。2024年下半年全球LCD TV面板预计出货1.1亿片,环比上半年下降7.0%;出货面积0.8亿平方米,环比下降3.9%,但同比增加1.9%。同时,全年LCDTV面板预计出货2.3亿片,同比基本持平,出货面积预计1.7亿平方米,同比增加3.7%。

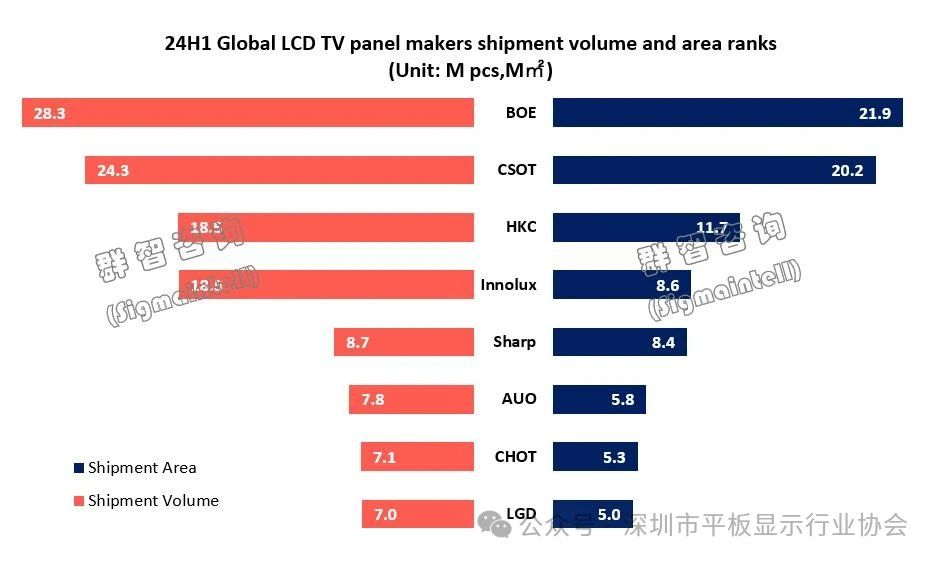

2024年,面板厂商仍然坚持“按需生产”策略以巩固营收和利润的护城河。京东方(BOE)、TCL华星(CSOT)引领市场、惠科(HKC)位居出货第三。

2024年,面板厂商仍然坚持“按需生产”策略以巩固营收和利润的护城河。京东方(BOE)、TCL华星(CSOT)引领市场、惠科(HKC)位居出货第三。

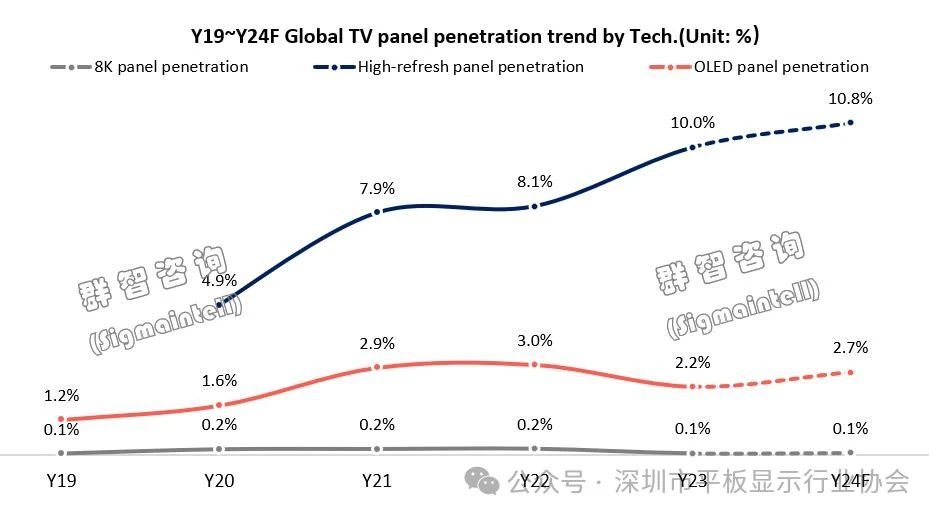

面板价格下降,OLED TV面板出货预计缓慢走出低谷。预计2024年全球OLED TV面板出货预计增加至648万片,同比增加22.2%。

三、智能手机面板市场

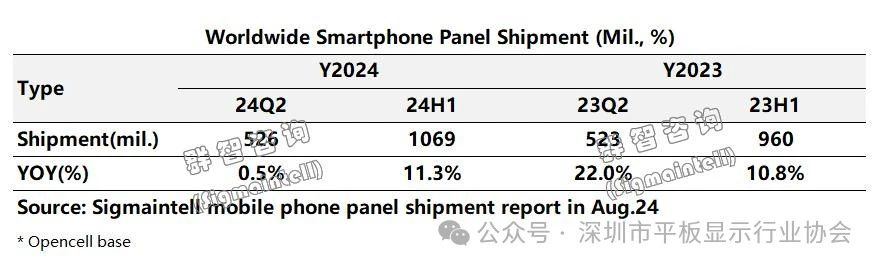

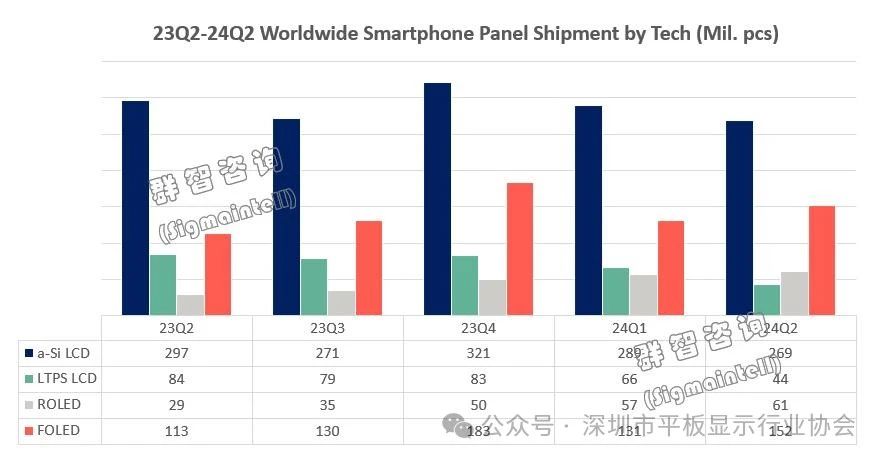

2024年上半年全球智能手机智能面板出货约10.7亿片(Open Cell口径),同比增长约11.3%,其中二季度出货约5.3亿片。

各不同技术别面板出货仍然分化,a-Si LCD和OLED出货同比持续增长。

各不同技术别面板出货仍然分化,a-Si LCD和OLED出货同比持续增长。

京东方(BOE)、三星显示(SDC)仍然引领市场、惠科(HKC)位居出货第三。

京东方(BOE)、三星显示(SDC)仍然引领市场、惠科(HKC)位居出货第三。

OLED智能手机面板出货4.0亿片,同比增长约44%;其中柔性OLED出货约2.8亿片,同比增长约31%。刚性OLED上半年出货约1.2亿片,同比增长91%。

OLED智能手机面板出货4.0亿片,同比增长约44%;其中柔性OLED出货约2.8亿片,同比增长约31%。刚性OLED上半年出货约1.2亿片,同比增长91%。

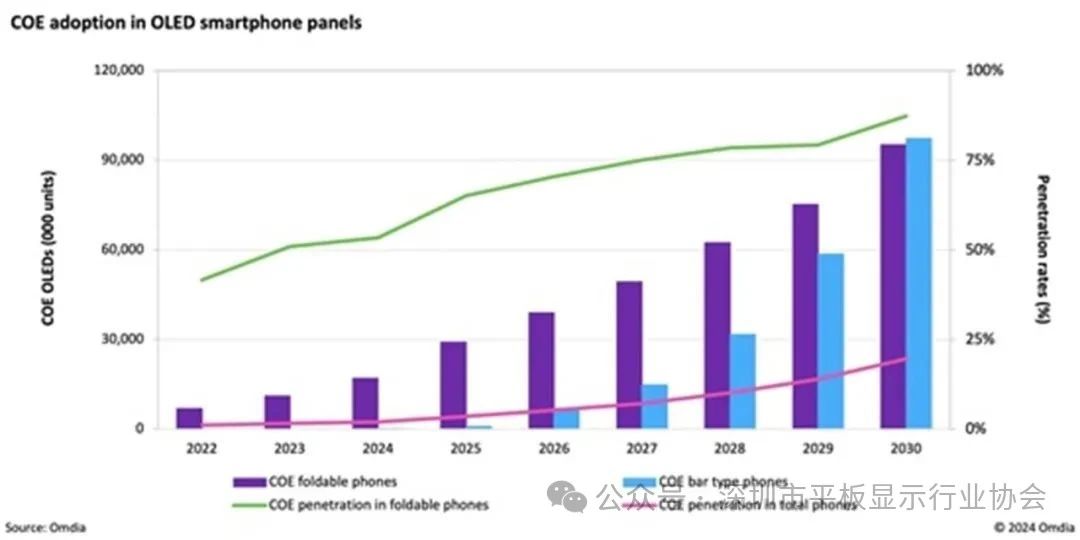

COE技术将逐步取代传统的圆偏光片,成为降低OLED智能手机在环境光线下反射和眩光的主要解决方案。预计到2030年,近90%的可折叠手机和近20%的OLED智能手机(约10亿部)将采用COE技术。

COE技术将逐步取代传统的圆偏光片,成为降低OLED智能手机在环境光线下反射和眩光的主要解决方案。预计到2030年,近90%的可折叠手机和近20%的OLED智能手机(约10亿部)将采用COE技术。

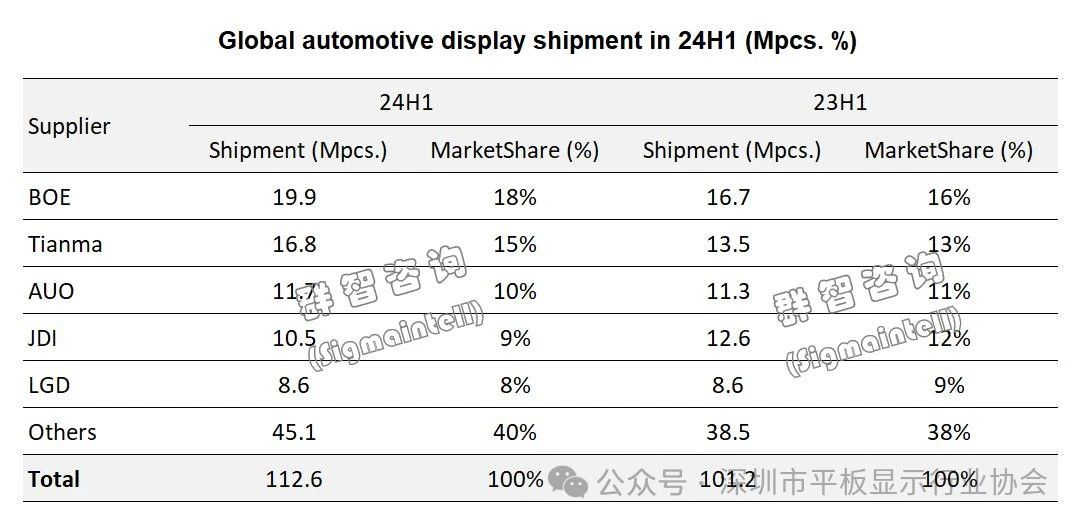

四、车载面板市场

各家面板厂商注重产品结构的升级,以提高在激烈竞争中的车载业务盈利能力。

面对汽车终端销售增速放缓及车载显示市场规模增长受限的情况,未来车载市场的增长将主要依靠技术升级和屏幕面积的扩大来实现。

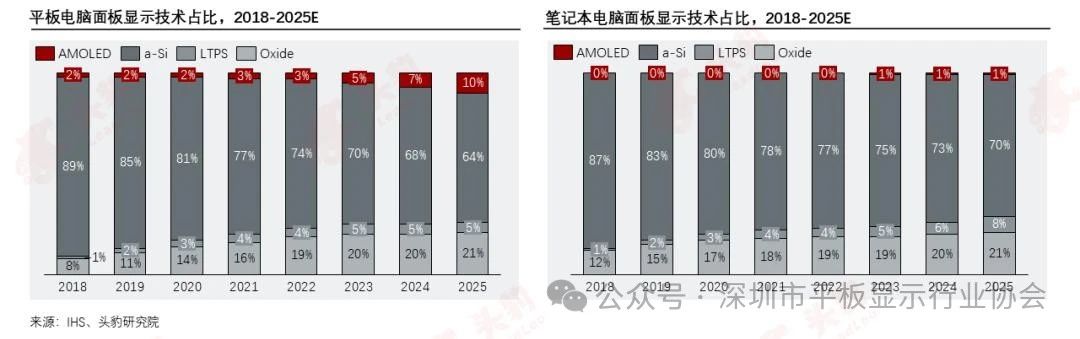

五、平板电脑面板市场

2024年上半年全球平板电脑面板市场出货1.26亿片,同比下降约2.7%。

目前,a-Si薄膜晶体管液晶显示屏的表现足以满足笔记本电脑和平板电脑的需求,因此成为这类设备面板的主流产品。IGZO薄膜晶体管液晶显示屏在中大尺寸面板上具有更大优势,预计其在笔记本电脑和平板电脑面板市场的份额将逐步增加,占据主要高端市场。AMOLED和LTPS薄膜晶体管液晶显示屏整体渗透率仍然不高,预计到2025年在平板与笔记本电脑产品渗透率分别为10%与1%。

目前,a-Si薄膜晶体管液晶显示屏的表现足以满足笔记本电脑和平板电脑的需求,因此成为这类设备面板的主流产品。IGZO薄膜晶体管液晶显示屏在中大尺寸面板上具有更大优势,预计其在笔记本电脑和平板电脑面板市场的份额将逐步增加,占据主要高端市场。AMOLED和LTPS薄膜晶体管液晶显示屏整体渗透率仍然不高,预计到2025年在平板与笔记本电脑产品渗透率分别为10%与1%。

六、桌面显示器市场

高分辨率,高刷新率,高画质以及大尺寸依然为市场主流,也为更换潮带来新的增长点。2024年面板企业致力于超频技术上产品的更新,既2023年面板企业致力于75Hz → 100Hz的切换,而2024年开始面板企业计划在此基础上继续将FHD 100Hz升级为120Hz,由于模具的互换性,价格的同步(FHD 75Hz Vs FHD 100Hz Vs FHD 120Hz)品牌企业也将会在2024年下半年开始大力的推广超频技术产品,这种超频技术不仅在商用市场,消费类市场也会同步进行推广。

七、近眼显示面板市场

2026年重获增长有两大主要推动因素——首先,预计Apple 、Meta以及微软的新款近眼显示产品将在2026年前后发布,带动面板需求量上升;其次,作为产品升级,品牌倾向于采用双屏代替原先单屏设计。

八、商用显示市场

显示技术的发展迟缓加之全球经济环境持续低迷,贸易摩擦频发导致与经济指标和国家民生相关项目投资息息相关的商用显示行业受到严重影响。细分领域仍有发展前景,但其增长不足以支撑整个基本面保持高速增长。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们