根据洛图科技(RUNTO)发布的《全球商用显示面板市场分析季度报告(Global PID Panel Market Analysis Quarterly Report)》数据显示,2025年第三季度,全球大尺寸交互平板显示面板的出货量为91.3万片,同比增长12.1%;出货面积为150.2万平方米,同比增长9.2%。

大尺寸交互平板(Interactive Board)特指的是区别于可携带智能平板电脑,一般在55寸以上的智能交互产品,根据应用场景分为教育交互平板和商用交互平板。

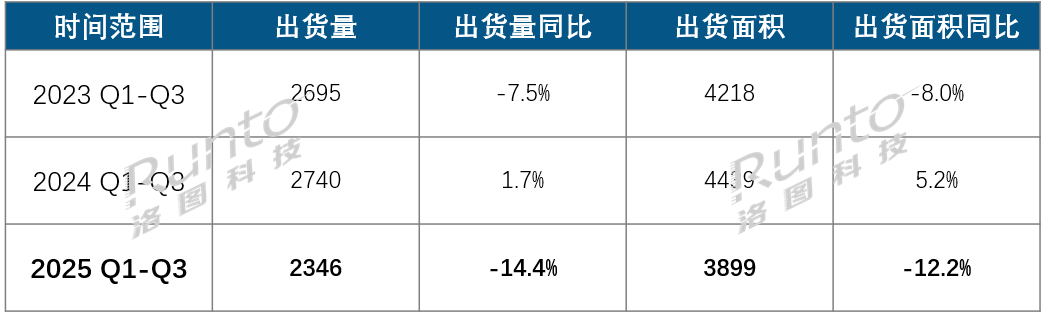

事实上,今年上半年市场曾经大幅衰退,出货量和出货面积同比下降了25.6%和21.7%。结合第三季度的表现,前三季度累计来看,出货总量为234.6万片,同比下降14.4%;出货面积为389.9万平方米,同比下降12.2%。因此,第三季度实际上是今年市场的拐点。

2025年前三季度 全球大尺寸交互平板显示面板市场出货及变化

数据来源:洛图科技(RUNTO),单位:千片,千平方米,%

一般的,整机厂商拉货面板的动作变化来自于两个因素:面板价格的波动预期,以及终端市场的需求变化。

当季面板市场的增长动力主要来源于需求端:一方面,商用市场在企业数字化转型和产品迭代的推动下转向增长;另一方面,国内外的教育市场呈现了明显的从“普及”向“升级”的转变,大量商机向市场释放。

其中,业界比较关注的项目有:中国云南的学校采购项目和印尼政府的私立学校项目。中国项目呈现了普惠性与高质量并重的趋势;在海外项目中,印尼政府计划在2026年前完成雅加达、泗水等城市数千所私立学校的智能教室改造。市场端的起量直接拉动了面板的采购需求。

一、厂商格局

中国工厂市占率在2025年首破9成,当季占据93%

随着全球液晶面板产业的并购和出清,商用显示面板市场的格局也随之发生了相应的变化。2025年,中国大陆厂商在全球大尺寸交互平板显示面板市场中的主导地位进一步强化,合并市占率首次突破90%,供应链的话语权空前稳固。

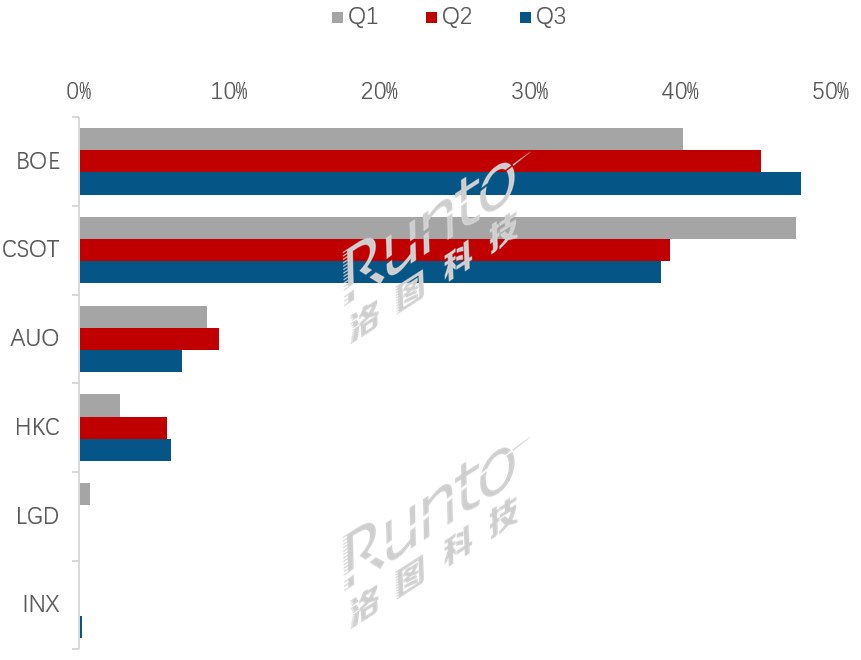

根据洛图科技(RUNTO)数据显示,2025年第三季度的表现尤为突出,当季中国大陆三家主要面板厂(BOE、CSOT、HKC)在全球市场的出货量合并市占率为92.9%,比2024年同期增长了9.9个百分点。前三季度累计来看,市占率达91.5%,同比提升7.1个百分点。

--BOE(京东方)前三季度的累计出货量居全球第一,份额为44.8%。尤其第三季度的出货量份额逐季攀升至48%。当季BOE的出货一定程度上受益于印尼教育市场的订单,75寸是主力尺寸,出货量的内部占比过半,达53.4%。

--CSOT(TCL华星光电)前三季度的累计市场份额为41.7%,同比增长了2.9个百分点。产品以86寸和75寸为核心,两者合并的内部占比达74.8%。此外,泛百寸(98/105/115寸)产品表现亮眼,前三季度的累计出货量同比增长了37.5%,其中98寸贡献了主要增量,同比增长了1.2个百分点,内部占比至3.7%。

--HKC(惠科)是2025年以来增长最快的厂商,前三季度累计出货量的同比增幅高达129.4%,市场份额也提升至5%。其中,86英寸为其核心尺寸,是拉动增长的关键,前三季度累计的内部占比高达67.1%。还有,百寸产品前三季度的累计出货量已超过1.5万片,产品结构升级显著。

2025年前三季度 全球大尺寸交互平板面板市场厂商分季度出货量份额

数据来源:洛图科技(RUNTO),单位:%

二、尺寸变化

季度平均尺寸降至77寸:75寸增长显著,泛百寸与宽屏继续崛起中

根据洛图科技(RUNTO)数据显示,2025年前三季度累计来看,大尺寸交互平板显示面板的平均尺寸为77.04寸,同比增长1寸以上。

86寸、75寸、65寸三大主流尺寸的统治力依然稳固,前三季度的累计出货量份额合计达90.5%。其中,75寸的需求增长最为显著,份额同比增长了4.5个百分点至34.1%;尤其在第三季度,其单季份额飙升至39.9%,也由此拉低了全年平均尺寸。该尺寸段产品主要由BOE和CSOT供货,比例大致为65:35。

此外,在备受关注的泛百寸与宽屏细分市场,增长态势同样明显。泛百寸(98/105/115寸)在前三季度累计的出货量占比达3.3%,同比提升了0.9个百分点。其中,HKC(惠科)增速领跑,同比增幅超过了20%。同期,宽屏产品的出货量占比达到1.4%,同比上升了1.2个百分点,亦是拉动市场结构升级的重要力量。

2025年前三季度 全球大尺寸交互平板显示面板市场尺寸结构及变化

数据来源:洛图科技(RUNTO),单位:%

注:Others为81、90、92、97寸

商显面板厂商需关注场景深耕、跨界拓展以及出海

如之前所述,第三季度,终端市场的多元化需求向上游传导,为具备快速响应和定制化能力的面板与解决方案提供商打开了新的增长空间。

因此,接下来,在市场拓展方面,商显面板供应商可能需要关注三个维度:

1.场景深耕:教育市场开始细分为智慧体育、心理健康、职业实训等子场景,每一个子场景都随着发展阶段不同,成为新的增长点。例如,裸眼3D全息一体机等相关定制化解决方案,正加速切入高职教实训等高价值赛道。

2.跨界拓展:非家用显示面板的应用正从教育市场向更广阔的泛商用市场延伸。从频繁落地的度假村项目,到未来计划开拓的零售、医疗等场景,企业正在培育多元化的增长引擎。

3.出海布局:将国内成熟的“产品+解决方案”打包,向亚太、中东、非洲等“一带一路”市场推广已成为中国商显厂商的核心战略。越南、阿曼等地市场的突破,预示着海外业务有望维持高速增长。面对同样的国内商显整机厂商客户,国内面板供应商就会短兵相见,因此需要提前洞判机会和快速响应。

更详细的全球大尺寸交互平板终端市场的分析,还请关注洛图科技(RUNTO)即将发布的《2025Q3全球及中国交互平板市场分析报告》。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们