即将过去的2009年可以说是中国LCD面板产业投资的高峰年,据赛迪顾问统计,仅2009年投资(或拟投资)的LCD面板生产线就多达6条,面板生产线的世代覆盖了6至8.5代,参与投资的企业除了传统的面板生产厂商如京东方、龙腾光电等,还涉及到一些新进入的企业,如中电熊猫、TCL等,其中也不乏一些外资企业的身影,如LGD在广州投资的8.5代线。

表1 中国LCD面板生产线投资情况

国家产业政策的出台,以及地方政府的扶持力度不断增强,是本次产业投资高峰出现的重要原因。2009年2月国务院通过的《电子信息产业调整振兴规划》,把“新型显示和彩电工业转型”列为六大重点工程之一,明确支持6代以上液晶面板(TFT-LCD)生产线的建设,支持骨干彩电企业提升模组一体化整机设计和生产能力。规划的出台,对LCD产业的支持范围更明确、扶持力度更大,从而增强了企业投资液晶面板生产线的信心。另一方面,地方政府也都在加快平板显示产业的布局,除了制定相关的优惠产业政策外,特别是在资金方面给予投资企业大力的支持,从而降低了企业投资的门槛,成为企业投资液晶面板产业的新的动力。

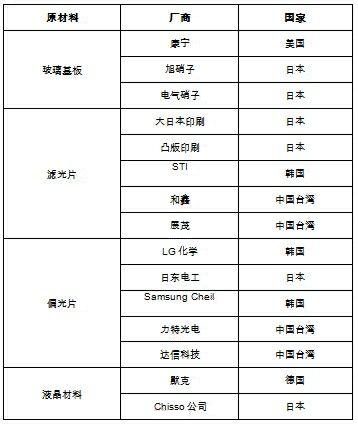

然而,我国在密集布局高世代液晶面板生产线的同时,在上游产业链如玻璃基板、滤光片、偏光片、液晶材料等核心环节的建设相对滞后,已经给我国液晶面板产业的健康发展带来了隐患。据赛迪顾问统计,2009年进入上游产业链环节投资的企业寥寥无几,仅有彩虹集团一家宣布其投资的液晶玻璃基板生产线投产,主要提供五代液晶面板生产线所用的玻璃基板。

表2 全球主要液晶面板原材料供应商

展望未来两年,中国LCD产业无论是在产业规模还是产业地位方面都会有很大的提升。但是同时,为了保障中国LCD产业的健康持续发展,国家政策导向也将会出现一定的变化。

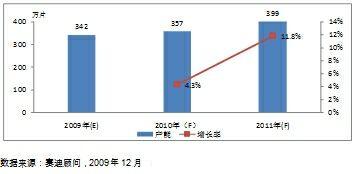

产业规模将得到迅速扩大。2009年新增的投资将在2010年以及2011年分别实现量产,再加上前期量产的生产线的规模持续扩大,展望未来两年,我国LCD面板的产能将得到充分释放。据赛迪顾问统计,2010年将有两条4.5代线和一条6代线投入运营,2011年将有一条7.5代线、一条8代线和两条8.5代线实现量产。

图1 2009-2011年中国LCD面板产能规模及增长率(以玻璃基板为单位计算)

产业地位不断提升。未来两年,随着我国LCD面板产业规模的不断扩大,本土企业的实力不断增强,以及随着我国下游整机的产业地位不断巩固,国外新面板厂商布局中国的步伐也在加快。因此,未来两年我国的LCD产业地位将会得到迅速提升,我国将逐步完成从下游整机产品制造大国的地位向上游面板制造大国地位的转变。

国家政策导向。产业投资政策方面,由于2009年出现的LCD面板产业投资热潮促使我国的LCD面板产能急剧上升,产能将在未来两年集中释放。为了防止产能的过剩,保证产业的健康发展,我国在LCD面板生产线特别是前期投资比较集中的高世代面板生产线领域,国家将会出台相关的指导性意见,进一步做好产业的整体规划工作,指导LCD产业的有序、健康发展。而在财政扶持相关政策方面,我国将会在自主创新、核心技术开发、产业链(包括玻璃基板、滤光片、偏光片、液晶材料等领域)建设等方面重点给予财政扶持。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们