当前,LED显示技术正朝着高密度方向发展,由小间距LED显示向Mini LED、Micro LED不断延伸。Mini LED在直显和背光两大市场均有广泛应用,逐渐打开市场。Mini LED一方面可作为液晶显示直下式背光源,如平板、电视、车用面板及电竞笔记本电脑等,另一方面有望衍生出背光高端产品,与OLED相抗衡,相同对比度条件下,采用Mini LED背光的LCD面板成本低于OLED面板,在大幅提升LCD画面效果的同时,又具备成本优势。另一方面,在国家4K、8K超高清视频战略的引领下,目前Mini LED和Micro LED在视频会议、会展广告、虚拟现实、监控调度等高端直显市场也开始逐渐渗透。

Mini LED已具备大规模量产条件

1.芯片制造:投片良率逐步达到规模化要求

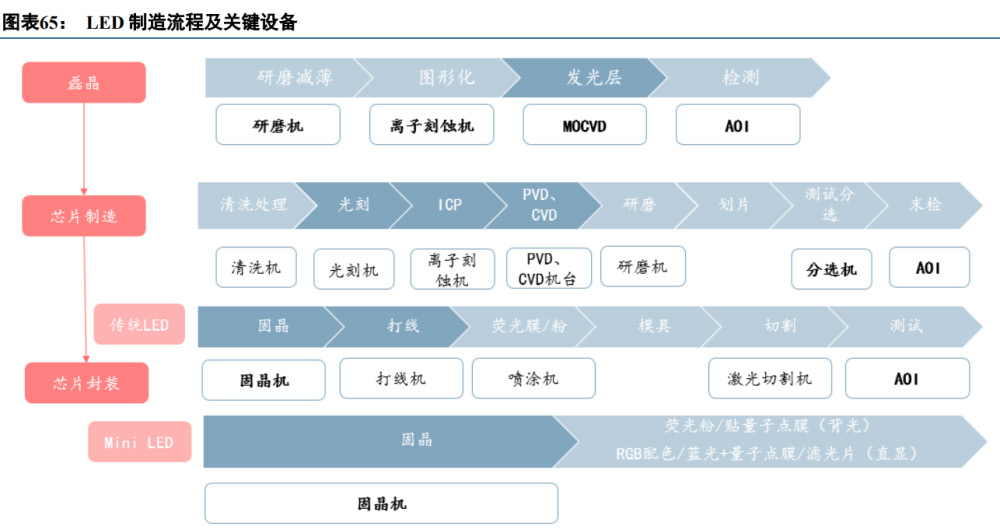

Mini/Micro LED芯片制造流程与传统LED芯片类似。与传统LED芯片相同,Micro/Mini LED芯片一般采用刻蚀和外延生长的方式制备,芯片制作流程主要包括:衬底制备、中间层制备、台阶刻蚀、导电层制备、绝缘层制备、电极制备等,涉及比较重要的设备有刻蚀机和沉积设备(MOCVD)等。

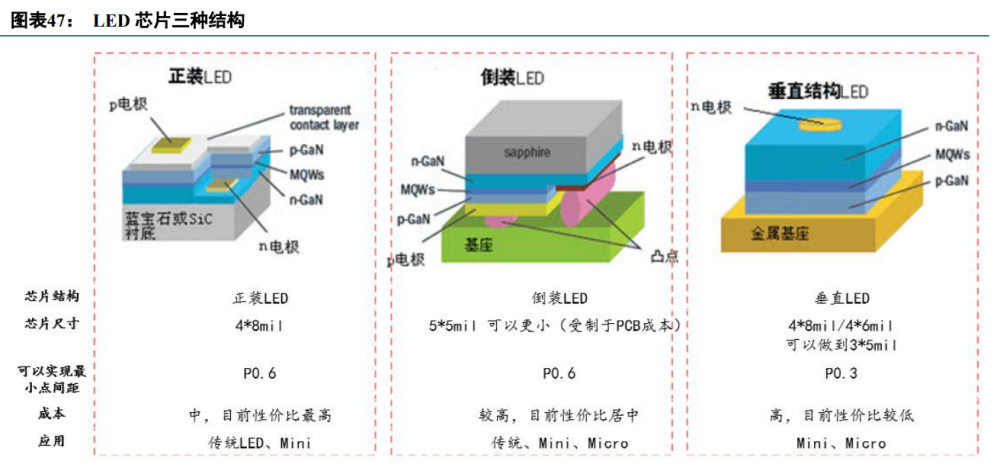

Mini LED芯片采用倒装方式,制造壁垒较高,投片良率逐步达到规模化要求。Mini LED的芯片要做到更小尺寸需要采用倒装工艺,倒装芯片能够实现更低热阻、更好的集成度和更好的光学一致性。Mini LED芯片制造的壁垒较高,主要在于要在小尺寸的基础上,要达到芯片波长、亮度、视角一致性,高光效和高可靠性要求,局部调光时保持较高的一致性,并保证大批量的供货,目前来说仅有晶电、华灿、三安这几家厂商能够做到。目前,从行业上来看,Mini LED芯片投片良率达到规模化要求,混光方案逐渐成熟,量产规格稳定,芯片成本稳定,推动行业规模商用。

Micro LED芯片制造尚需解决红光效率低等问题。Micro LED对外延片均匀性的要求更高,发光波长均匀性要求从5nm提高到2nm,同时对于芯片尺寸(小)、超净室等级(高)等要求更高。Micro LED红光良率低、效率差是目前最突出的问题,传统的红光LED主要基于AlInGaP材料,由于载流子扩散长度大和表面复合速度高,随着器件尺寸的减小,效率急剧下降。目前国内外不断推出红光问题的解决方案,采用第三代半导体氮化镓材料已经成为解决红光效率及可靠性问题的可靠选择之一,包括华灿光电在内的LED芯片企业在红光芯片领域也已经取得了一定的突破。

MOCVD为芯片制造方面核心设备,目前以海外厂商为主,国内中微公司布局领先。在外延环节,磊晶生成的外延片质量是决定光芯片性能的关键因素,决定了70%-80%的效率,其最核心的设备为为MOCVD。Mini-LED芯片对MOCVD设备的均匀性及波长一致性要求较高。目前全球生产MOCVD的企业主要有德国的Aixtron(爱思强)、美国的Veeco、日本的NIPPON Sanso和Nissin Electric等。其中,Aixtron和Veeco具有垄断地位,日本MOCVD企业只供应日本本土,在全球占比相对较小。国内的中微半导体和中晟光电也已获众多客户认可,中微公司于2021年6月推出了用于Mini-LED生产的MOCVD设备Prismo UniMax。

另外,芯片制造环节还涉及测试分拣的设备,和传统的LED芯片由封装厂进行测试不同,Mini LED要求芯片厂在交货时就分选完成,保证出货、交货产品的一致性,因此后端分拣设备投资规模也较大。

2.芯片封装:COB将迎来迅速增长

目前市场上LED的封装方式主要包括SMD、IMD、POB和COB。传统LED和传统小间距封装多采用成熟的SMD方案,Mini LED直显以IMD和COB方案为主,Mini LED背光以POB和COB方案为主。

SMD工艺(表面贴装器件)属于分立器件封装,将裸芯片固定在支架上,通过金线将二者进行电气连接,最后用环氧树脂进行保护,组成分立灯珠,再交由屏厂后将焊点与PCB连接。SMD具有技术成熟稳定、制造成本低、散热效果好、维修方便等优点,在LED封装市场占据较大份额,目前仍为传统小间距主流方案。但在Mini LED领域,由于芯片和焊点面积大幅缩小,要求更高的贴片工艺,生产速度和生产效率也受到了较大影响,因此面临技术瓶颈。

COB工艺(Chip on Board,板上芯片封装技术)将LED芯片直接粘附在基板上,最后通过引线键合将芯片与PCB板间电互连,实现集成封装相对于传统的SMD封装,COB具有制造工艺流程少、封装集成度高、精度高、显示屏的可靠性好和显示效果均匀细腻等特点,有望成为未来高密度LED显示屏模组的一种重要的封装形式。但目前COB封装也面临制造成本高,良率低,工艺难度高等问题。从产业链环节上看,采用COB工艺后,中游封装环节具备高度集成性,因此具备更高的附加值,下游显示屏则更多承担组装性的工作。

IMD(集成封装工艺)结合了SMD和COB的优点,推出“四合一”、“N合一”等方案,每一个基本封装单元有四个像素(或N个)。一方面IMD封装可以沿用SMD的设备、产线及人员,另一方面技术更加成熟、性价比也更高。POB(Package on Board)则是将LED芯片封装成单颗的SMD灯珠,再打在基板上,具有工艺成熟、寿命长、可靠性高、性价比高等优点,只需要在现有SMD产线上面做改造即可生产,但分区数比COB上很多,显示效果也有差异。IMD工艺目前主要应用于高清直显市场,POB工艺则应用于背光市场。

未来三种封装方式将在不同场景和应用的市场长期并存,COB将在中高阶市场快速发展。由于成本和技术上的差异,国内大部分TV厂商都优先选择POB方案,而三星、LG、华为选择COB方案,京东方和华星光电选择玻璃基COB方案。目前COB的很多关键技术仍需要突破,例如低电流下产品光色均一性问题,大板封装平整性问题,高精度的固晶工艺,大面积封装胶体工艺等。这些难点带来目前COB在直显和背光方案中成本较高,但我们认为随着关键技术的不断突破和成本下降,COB将会成为高阶Mini LED的主流解决方案,同时IMD和POB的方案也将在中低阶直显及背光市场得到广泛应用。

固晶机为芯片封装方面核心设备,已实现了一定程度的国产化。在封装环节,芯片尺寸缩小带来的单位面积芯片用量急剧增加,使得生产速度与良率的平衡成为厂商的重要挑战。而固晶机作为LED封装的重要设备,转移的精度和速度已成为Mini-LED芯片突破产能瓶颈的关键,也是厂商的关键竞争点。K&S、ASMPT、Besi等传统设备巨头在技术水平上仍较为领先,但新益昌、佑光、普莱信等国产设备龙头,均已实现固晶机的供货。开发并量产适用于Mini LED的新型六头高速固晶机,并已供货三星、琉明光电(Lumens)、雷曼光电、中晶半导体等客户,具备较高技术竞争力和影响力。

3.基板键合:PCB&玻璃基板并行发展

Mini/Micro LED的封装基材也分为PCB基板(COB)和玻璃基板(COG)方案,两种技术在基板和驱动方案都有较大区别。另外还有更高阶的硅基,以及适用于曲面屏的柔性电路板(FPC)基板等。

PCB产能增加,小线宽技术量产成熟,未来成本将大幅下降。目前PCB基板应用较为成熟,包括三星、苹果、华为等主流厂商的Mini LED方案均采用PCB基板方案。PCB基板的主要难度在于Mini LED要求更小的线宽线距,以及更高的耐热性、平整性等要求。此前行业的难点在于,PCB目前的工艺无法匹配LED芯片的极致微缩化趋势,另外供应链供货厂商数量较少。目前,PCB厂商的配合意愿正在逐步提升,供应链厂家明显增多,同时70微米线宽的PCB技术量产成熟。未来随着下游需求放量,PCB将不再是行业的瓶颈,成本也将大幅降低。

随着TFT-LCD产业成熟,玻璃基板(COG)成为可选方案。相较于PCB基板,该方案更容易实现巨量转移,不仅有望大幅降低成本,同时更适用于对线宽、间距要求较高的工艺,因此在间距0.5mm(P0.5)以下,玻璃基板具有优势。但玻璃基板也存在需要解决的问题,例如亮度问题,由于玻璃基板是电压驱动而非PCB基板的电流驱动,目前峰值亮度尚处于较低水平,例如拼接技术常规玻璃基板为侧面走线,大尺寸Micro LED无法拼接,以及线路过孔(在玻璃基板上面打孔)、多层板技术等。目前来看,PCB适合Mini LED,而玻璃基和硅基适合Micro LED,目前PCB基板和玻璃基板均有产品上市。

4.驱动方案:“巨量驱动”需求增长

Mini LED高像素密度带来驱动芯片的数量、成本、体积和散热问题。传LCD电视用背光驱动板控制背光,实时控制灯珠的明灭并提供足够的电流,例如用16颗驱动芯片控制255个分区,驱动板的体积和主板一样大。而如果控制Mini LED的2880个分区,驱动板的面积也要翻几倍。因此,随着分区数的指数级提升,控制这些分区的难度也是指数级提升,同时,像素密度增长将带来发热成倍增加。“巨量驱动”是Mini LED的难题。

目前的驱动方案主要有AM驱动(主动选址)、PM驱动(被动选址)和半主动选址驱动三种。对比来看,AM驱动相比另外两种具有显著优势:一是可实现更大面积的快速驱动,二是有更好的亮度均匀性和对比度,三是可实现低功耗高效率,四是具有高独立可控性,五是兼容更高的分辨率。PM驱动较AM驱动更简单、容易实现,一般来讲,目前PM驱动可以适用于一般的Mini LED显示,但未来Micro LED将需要AM驱动以达到更好效果。

Mini LED对驱动IC设计要求提升,需求量大幅增长。为了减少 Mini LED PCB电路板设计复杂度,行业主流的驱动IC供应商先后推出了高集成度、多通道数的驱动IC,将大规模的外围电路集成到驱动IC中,提升了驱动IC设计的复杂度。而由于局部调光特性,Mini LED对驱动IC的需求增加。以17寸以下的平板和笔电来看,最多用到5颗驱动IC,27-43寸的电竞屏幕需要6颗;大尺寸电视的驱动IC数量根据分区数有所差异,以华为V75 Super为例,将2880个分区分解为16块灯板,每颗灯板背后定制2颗驱动芯片,共计32颗驱动芯片,单颗控制90个分区,而一颗驱动芯片的成本大约在20块钱,用量较现今用在LCD上的12-14颗,有倍数级的增长。

5.转移技术:Pick &Place、刺针法、激光转移

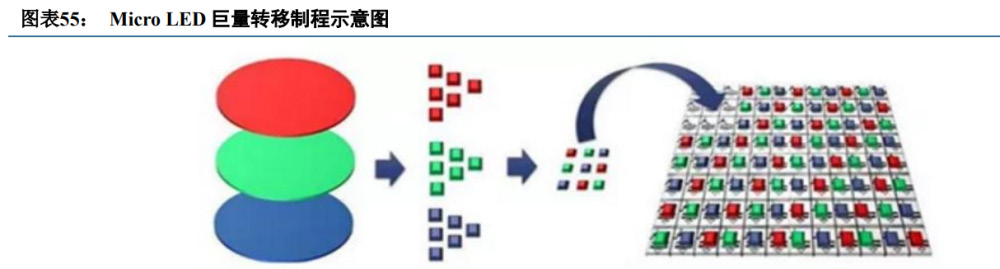

Micro LED目前面临的最大难点是巨量转移,目前技术尚未成熟。巨量转移指将Micro LED芯片转移到由电流驱动的TFT基板上,并在微米级水平组装成为二维周期阵列的过程。Micro LED转移的像素颗粒数量极多(500PPI的5英寸手机屏幕需要800万个像素颗粒)、尺寸极小(要求微米级安装精度),每个像素包括RGB三个小灯珠,转移像素三倍的小灯珠的同时保证精度是非常困难的。

Micro LED的巨量转移主要有物理转移和化学转移两种方法。其中,物理转移方法主要包括以LuxVue(2014年被苹果收购)为代表的静电吸附转移技术;而化学转移方法主要包括以X-Celeprint为代表的微转移打印技术。目前来看,巨量转移技术尚未成熟,目前已有的转移技术为改良多颗转移,2019年导入,每小时产量(UPH,单位:颗/小时)约为传统单颗转移的2-5倍,而巨量转移UPH要求为传统单颗转移的33-50倍。目前开发和采用巨量转移主要考虑UPH、转移精度和成本三个因素,其中成本包括专用设备折旧、生产效率、后续检测修复产生的成本。

Mini LED的固晶转移方案目前主要为Pick &Place和刺针法。Mini LED的芯片尺寸较大,因此相对于Micro LED的巨量转移技术,转移难度相对较小。固晶设备转移方案目前包括拾取放置方案(Pick &Place)、刺晶方案和激光转移方案。其中Pick &Place为目前主流应用技术,通过类似圆弧型的路径吸头把芯片吸起来放到背板上,成熟度和性价比较高。刺晶方案(刺针法或者刺针式技术)对位和放的动作拿一根针把芯片往下顶。国内新益昌采用Pick&Place方案,良率更高,目前国内厂商及三星均在应用;库里索法(K&S)采用针刺方案,由于不能每次校准,良率欠佳,但速度方面有明显优势。

下一代激光转移技术正在逐步成熟,效率将大幅提升。过去两年,库里索法(K&S)凭借针刺方案PIXALUX系统引领了新型显示转型,并导入了苹果供应链。PIXALUX基本原理是机械式的,先用机械方式把外延片翻转过来,再用针刺的方式把Mini LED芯片转移到基板上去。2021年库里索法(K&S)开始交付下一代Mini/Micro LED平台LUMINEX,采用激光转移,激光经过光栅,再通过反射光学线路和显微镜物镜,到达LED背面,将LED打落到基板上。相比机械方式,激光方式的产能和效率会有百倍千倍的提高,未来将继续引领Mini/Micro LED产业发展。

6.检测修复:国产化AOI设备崛起

检测修复耗资耗时,占Micro/Mini LED制造成本的较大比重。目前Micro/Mini LED的制造成本,尤其是Micro LED,仍比现有显示产品高出数倍,以10.1英寸高清显示屏制造成本为例,Micro LED的成本大多落在巨量转移及修复两大项目上,至少约为LCD的10倍或OLED显示屏的8倍。同时由于Micro LED芯片数量较传统LED增加许多,在相同良率的情况下,检测与修复需要极高的时间成本,造成量产的困难。例如,4K面板需要2500万个左右的Micro LED芯片,假设不良率为0.001%,即2500个不良像素,假设一个像素修补时间为1秒时,一个面板修复需要2500秒,即42分钟。

Mini LED AOI设备涉及较大投入。Mini LED可通过AOI(Automated OpticalInspection,自动光学检测)设备进行检测,应用视觉方案检测固晶和焊接情况、产品、外观情况,同时可对点亮后的LED进行测试。目前Mini LED封装测试领域设备的种类繁多,各厂商提供的设备路线与工艺路线差别较大。由于Mini LED相比传统LED对于不良率的要求更高,也要求封装厂进行较多的AOI设备投入,做到全流程的闭环管理,大概生产流程的7-8个步骤都需要AOI设备,而且每个步骤需要的不仅仅是一台AOI机台,对AOI机台的需求量有较大提升。

自动返修技术成熟将大幅降低成本。返修设备的开发是Mini LED新的难点,设备厂商多方探索,方案逐步成熟。由于对微米尺寸且数量庞大的LED灯珠进行有效检测并修复坏点难度很大,目前设备厂商的返修功能包括自动获取不良坐标和不良类型、自动剔除不良元件(超声波或激光)和清理焊盘、自动重置焊锡或银胶、二次固晶和焊接等。随着对成本影响较大的自动返修技术成熟,Mini LED的成本也将大幅降低。

国内AOI检测设备厂商崛起,打破海外巨头垄断局面。海外的AOI公司都历经十余年的发展,在相关领域的解决方案上以及产品供应更加成熟,如ASMPT、惠特、标谱、由田新技、致茂电子等。国内厂商也在逐步崛起,出现了如矩子科技(供货京东方)、凌云光、盟拓智能、天准科技等优秀厂商,逐步打破国外巨头垄断局面。

产业链厂商量产能力逐步形成

1.芯片厂商:一线龙头具有较强的资源技术优势

LED芯片方面,晶元光电规划大部分蓝光LED产能转Mini LED,三安光电是大陆最早进入龙头终端的供应商。中国台湾方面,晶电布局较早,2018年展示产品,2019年LED芯片已有客户使用。晶电预计2020年Mini LED将占其蓝光LED产能约20%-30%,规划2021Q1中国台湾95%蓝光LED产能转换为Mini LED,预计2021年营收明显提升。光宏、隆达Mini LED也分别于2018年、2019年量产和出货。中国大陆方面,三安光电布局较早,2018年小批量供货三星,并签署供货协议,其他客户陆续验证、供货中。华灿光电也有较为领先的产能和技术布局,已实现Mini LED量产和出货,且已经启动了产能建设和扩张计划。从厂商的产能规划看,Mini LED芯片供应将大幅拉升,率先受益的将是三安光电和晶电,三安光电客户开拓晚于晶电,但产能准备优势较大,华灿光电追赶较快,未来也具有较大潜力。

LED芯片厂商中,看好具有技术和资源优势的一线龙头厂商。Mini LED芯片制造的利润率好于传统LED,目前除晶电、华灿、三安等龙头厂商外,二线厂商如澳洋顺昌(蔚蓝锂芯)、乾照光电、士兰微、聚灿光电等也在布局,我们预计蓝光芯片未来的竞争将比较激烈,但红光芯片仍保持较高壁垒,因此看好具有资源和技术优势的龙头厂商,如三安、华灿等。

2.封装厂商:绑定终端大客户的厂商,或将率先起量

LED封装方面,国内供应商众多,Mini LED带来封装环节的价值量提升。国星光电、瑞丰光电、兆驰股份、鸿利智汇、东山精密和聚飞光电等均具备量产能力。传统LED行业中,封装厂商的产业链附加值较低,行业分散,规模较小,议价权较低。但是我们认为Mini LED的发展将带来改变,由于高密度高集成化趋势,价值链向前延伸,封装厂从器件供应商转型成为模组供应商,整个环节的价值量有望提升。

技术路线选型过程中,大多数厂商多线布局。现阶段,Mini COB产品批量化生产存在着屏花、成本、良品直通率、返修工艺和胶体墨色一致性等问题,市场上采用IMD技术的厂商居多。我们认为随着关键技术的不断突破和成本下降,COB将会成为高阶Mini LED的主流解决方案,同时IMD和POB的方案也将在中低阶直显及背光市场得到广泛应用。目前处于技术工艺和路线选型的过程,大多数厂商采取多种技术多线布局的方式。

封装厂较依赖下游客户,绑定大厂进行技术开发和扩产的公司可能会率先起量。我们认为,由于封装行业较为分散、规模较小的特点,国内率先取得进展的封装厂需要和下游终端厂商有比较深度的合作。前期大客户的量比较大,同时能够为公司提供技术合作和支持,如果封装厂扩产节奏能够匹配大客户扩张进度,可能会率先起量。

3.设备厂商:固晶机和MOCVD最具机会

设备端方面,Mini LED起量拉动设备需求。设备环节主要关注芯片生产(刻蚀和沉积)、封测(点测和分选)、转移(巨量转移)、检测(检测和修复)。1)生产设备方面,目前国内北方华创可为Mini LED提供ICP刻蚀机、PECVD、PVD(AIN/Metal/ITO溅镀)、ALD等多种设备,涵盖蓝绿光与红黄光芯片工艺,并实现量产销售。中微公司可用于Mini LED生产的新型MOCVD设备已导入客户;2)封测设备方面,华腾半导体、标谱、惠特和梭特科技已有多种产品用于Mini LED量产,包括分光机、分选机、点测机、排片机等;3)转移设备方面,K&S、ASM Pacific均有能力生产,目前已接单投产;国内新益昌固晶设备良率高,速率有待提升,已占有较高市场份额;4)检测设备方面,K&S已推出Mini LED激光返修设备,韩国Koses成功实现Micro LED修复设备量产,并已向三星等客户供货。

固晶机和MOCVD是国内设备机会较大的环节。相比于传统LED,Mini LED固晶环节的重要性更为突出,目前国内厂商如新益昌和海外厂商的技术差距不大,可达到120K的UPH,是三星和国内厂商扩产的首选。MOCVD方面,随着芯片厂商扩产,对于Mini LED芯片MOCVD的需求也将有所增长。

4.显示厂商:龙头厂商扩产,卡位高端商显

直显应用方面,利亚德、洲明科技两大巨头长期投入,正加快扩张产能。利亚德2021年3月与TCL华星签署战略合作协议,在Mini LED背光、Micro LED直显等领域展开深度合作,共同研发COG模式的Mini/Micro LED直显产品。6月,利亚德正式发布Micro LED全系家用大电视尺寸,覆盖4K 108/135/162英寸以及8K 216英寸,搭载全新Micro LED芯片及公司自主知识产权的驱动IC。洲明科技早在2019年初实现了4K 162寸Mini LED产品的批量化制造,推出可量产的UpanelS系列(P0.5)和Umini(P0.9)系列产品,同时募投大亚湾二期项目,增加小间距LED与Mini LED产能,2020年率先实现P0.3、P0.5、P0.7、P0.9等全系列Mini LED显示产品的布局,Mini LED显示产业基地开始投产,并在在福永总部和大亚湾基地新增8条Mini LED显示智能化产线,2021年Q2末大亚湾二期也已经逐步投产,并在巨量转移等技术方面积累深厚,未来将重点布局Mini LED产能。

5.面板及终端厂商:上下游垂直整合优势凸显

面板方面,头部厂商量产Mini LED,正在开发直显、可穿戴、消费电子等应用的Micro LED。京东方产品涵盖显示器、电视和VR等,大尺寸已推出75英寸8K、27英寸玻璃基4K Mini LED背光显示屏,同时和美国公司Rohinni合资成立BOE Pixey研究Micro LED背光方案,目前玻璃基Mini LED有北京(直显)和合肥(背光)生产基地。TCL科技、群创、友达均在推进Mini LED布局,产品已量产,同时针对车载、可穿戴、消费电子和直显等在开发Micro LED产品。夏普正在开发Mini LED及适用于可穿戴设备的Micro LED产品。华星光电已经在玻璃基Mini LED显示技术上取得突破,为Micro LED量产做出技术准备,我们认为Mini/Micro LED时代,上下游垂直整合的优势会进一步凸显,TCL集团或将更具竞争优势和业绩弹性。

终端品牌方面,苹果和三星2021年将力推Mini LED,TCL电子或通过Mini LED提升份额,实现弯道超车。苹果在中国台湾投资3.34亿美元建设Micro/Mini LED生产基地,2021年上半年发布采用Mini LED背光技术的新款iPad Pro,预计下半年发布Mini LED背光的MacBook Pro。三星已经发布多款Mini LED显示屏和电视,目标2021年销售200万台以上,预计2022年达到600万以上,芯片端主要供应商为三安光电。此外,LG也已先后推出了Mini LED和Micro LED产品。国内终端厂商方面,华为推出Mini LED背光电视V75Super,TCL电子在Mini LED背光电视有多个产品线布局,覆盖中高端多个价格档位,并在海外和国内市场均取得了较好的销量,我们认为TCL电子有望通过Mini LED产品提升份额,实现弯道超车。

(本文摘选自中信建投证券研究报告)

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们